Ref.2017.04 2017.3.07

LCCの影響

1.始めに

今年の2月28日に航空会館で開催された日本航空協会主催の定例講演会に出席した。 今回のテーマは、「日本のLCCの現状と将来展望・戦略」と言うことで、我が国のLCC(Low Cost Carrier-低コスト航空会社)3社の代表取締役が講演した。 なかなか熱のこもった講演であり、LCCの立ち上げについて全社的な努力や工夫が伺えて大変感銘を受けた。 しかしその中で一つ気になったのは、LCCの取り上げた需要は皆新規開発需要で、既存の航空会社の需要を奪ったのではないと言われたことである。 即ちLCCの輸送実績は全て新規需要であると言うことである。 けれども聞きながら「ほんとかいな」と言う気持ちであった。

それでその感覚が実態と合っているのか検証して見ることにした。

2.航空会社の分類

この報告を作成に当たり実績データを整理しているうちに、どうも従来の航空会社の分類では実態を正しく表していないように見えた。 それは法的分類の中でもビジネス・モデルとしては相当異なるものが一括されているからと思う。 それで法律上の分類に加えて、ビジネス・モデルの相違による分類も加えることにした。 その条件を纏めたのが第1表である。

航空会社の分類

航空法 |

国交省統計上の分類 |

ビジネス・モデル |

備考 |

本邦航空運送事業者 |

特定本邦航空運送事業者 (客席数が100席又は最大離陸重量が50トンを超える航空機を使用して航空運送事業を経営する本邦航空運送事業者) |

JAL,ANA,JTAが属する在来型航空会社グループ |

ただし左記の航空機より小型の航空機を使用する航空運送事業であっても特定本邦航空運送事業者の便名で運航している事業者は、統計上は親事業者に含まれている。(ANAウイングス、ジェイエア) |

1996年以降に参入したSKY、ADO、SNA及びSFJの新規参入グループ、 |

|||

それと2011年以降参入したLCCのグループ |

|||

特定本邦航空運送事業者以外の事業者 |

小型ジェットで全国的ネットワークを運航するグループで、IBXとFDAが属している |

当所はヘリコプター事業は取り扱わないので、ヘリ・コミューターを運航している東邦航空は検討から除外している。 |

|

一定の地域内を運航する公共色の強い事業者グループ |

第 1 表

今回のテーマはLCCの影響力を調べるのが目的であるので、在来型航空会社グループ(JAL、ANA、JTA-日本トランスオーシャン航空)、新規参入グループ(SKY-スカイマーク、ADO-エアドゥ、SNA-ソラシドエア、SFJ-スターフライヤー)及び LCCグループ(APJ-ピーチ、JJP-ジェットスター、VNL-バニラエア、SJO-春秋航空)の三つのグループに分けて評価するのが適当のようなので、その方法で進めて見る。

なお、第1表に記載されている「特定本邦航空運送事業者以外の事業者」は、全体に占める位置については検討対象とするが、今回の検討の対象ではないので以後はそれに触れない。

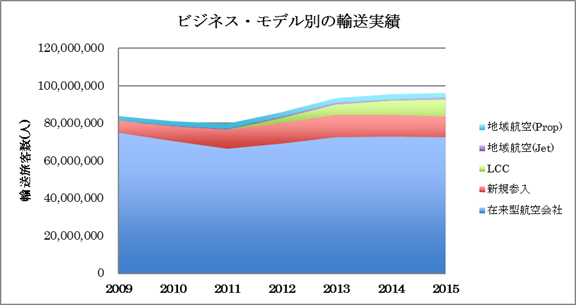

第1表に示すビジネス・モデル別の輸送実績は、第1図に示している。

第 1 図

第1図を見ると、我が国の国内航空に於けるビジネス・モデルの盛衰が一目瞭然である。 新規参入グループは在来型航空会社グループの市場の一部を獲得したが、現在はLCCに市場を侵食されて来ているようである。 これを更に確認する為に市場占有率でも見てみよう。

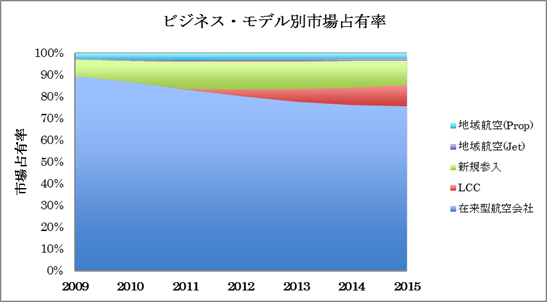

第 2 図

新規参入グループは2011年度まで拡大基調であったがその後は微減傾向であり、それはLCCの参入時期と一致している。 在来型航空会社グループも2011年度を底に2013年度までは微増していたが、それ以降は殆ど伸びが見られない。 地域航空(Jet)グループが地域航空市場の大部分を占めており、地域航空(Prop)ループは伸び悩んでいる。 結局、2011年度以降一貫して拡大傾向にあるのはLCCグループだけであり、国内航空の輸送量の増加はLCCの拡大率より少ないので、LCCの輸送量の大部分は既存航空会社と新規参入から獲得したと見られる。 第1図を見るだけで、「LCCは新規開発需要に依存して、既存航空会社の市場を荒らしていない」と言うのはまったくの詭弁であることが明瞭である。

3.特定本邦航空運送事業者の現状

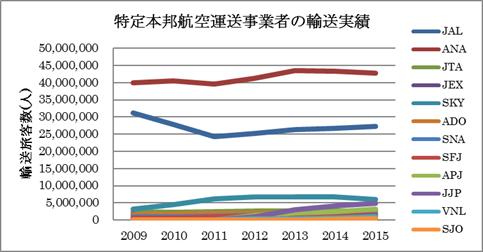

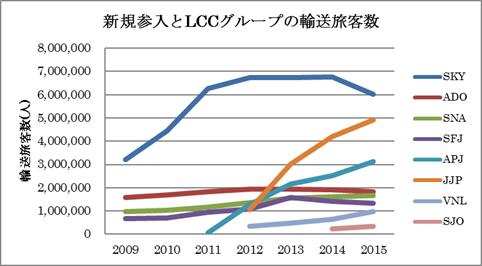

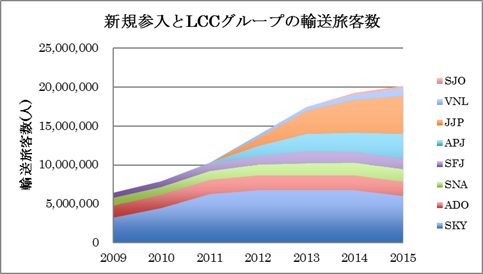

第3章以降で、ビジネス・モデルの盛衰について細部検討を試みる。 第3図に特定本邦航空運送事業者の輸送実績の変遷を示したが、新規参入グループとLCCグループの区別が出来ないので、それJAL/ANA/JTAを外して新規参入グループとLCCグループだけを拡大してみたのが第4図である。 第4図ではLCCの参入により新規参入グループの市場拡大が止まり、特にSKYには影響が大きいのが見て取れる。 近年のSKYの経営不振はLCCの参入によると見ても間違いないと思う。

第 3 図

第 4 図

第 5 図

第4図をグラフの形を変えて第5図としてみるとLCCの影響が良く分かる。 また第2図で見る通り、在来型航空会社の市場占有率を奪っているのも主としてLCCであり、新規参入の市場占有率にも影響している。 これは前掲の第1図の輸送旅客数の変遷とあわせてみると、より明確に理解出来ると思う。 そこにはLCCが新規需要も開発しているが、在来型航空会社グループと新規参入グループの成長を止めてしまっていることもはっきりと見える。事例として2014年度と2015年度の旅客数比較を行うと、プラスになったのはJAL、JTA、SNA及びLCC4社の合計2,287,966人であり、マイナスになったのはANA、SKY、ADO及びSFJで合計1,468,756人である。 結局純増分は2,287,966人-1,468,756人=819,240人でしかなく、対前年度0.89%と事実上横ばいである。 そのなかでLCCは2015年度には1,769,483人を輸送しているが、純増分が819,240人しか無かったので、950,243人分は先発会社から奪取したことになる。 全体数字の上ではプラスではあるものの、2014年度と2015年度の間でLCCが貢献したと見られるのは、実質的にはわずか819,240人/0.89%でしかなく、これではLCCが日本の国内需要のかさ上げをしたと主張するには、不足ではないかと思う。 この程度の増加は、開発需要というより単なる波動の範囲である見られ、結論として新規需要の拡大にLCCが主張する程貢献しているとは思えず、むしろ新規参入グループのSKYの市場を浸食したと見られる。 SKYは同期間で735,188人減少しているので、LCC増加分の77%を背負った形になった。

4.LCCが新規参入グループに対する影響

新規参入グループに対するLCCの影響はどのようなことなのか検証する。

(1)路線形態

最初にLCCの路線が新規参入グループ航空会社の路線と重複しているために、新規参入グループの市場を侵食したのか検証する。 なお羽田と成田、伊丹、関西はそれぞれ東京、大阪として一括して取り扱うことにする。 また青字の路線名はANA/JAL/JTAとの競合(コードシェアは除く)していることを示し、○はLCCとの競合をしめしている。

LCCと新規参入グループ航空会社との競合路線(2016年4月)

グループ |

新規参入グループ |

LCCグループ |

||||||

路線 |

SKY |

ADO |

SNA |

SFJ |

APJ |

JJP |

VNL |

SJO |

東京〜札幌 |

○ |

○ |

● |

● |

● |

|

||

東京〜大阪 |

○ |

● |

● |

|

|

|||

東京〜神戸 |

○ |

|

|

|

|

|||

東京〜福岡 |

○ |

○ |

● |

● |

|

|

||

東京〜沖縄 |

○ |

● |

● |

● |

|

|||

関西〜札幌 |

● |

● |

|

|

||||

神戸〜札幌 |

○ |

○ |

|

|

|

|

||

関西〜福岡 |

● |

● |

|

|

||||

関西〜沖縄 |

● |

● |

|

|

||||

神戸〜沖縄 |

○ |

○ |

|

|

|

|

||

福岡〜札幌 |

○ |

|

|

|

|

|||

福岡〜沖縄 |

○ |

● |

|

|

|

|||

成田〜札幌 |

● |

● |

● |

|

||||

成田〜関西 |

● |

● |

|

|

||||

成田〜福岡 |

● |

● |

|

|

||||

成田〜沖縄 |

● |

● |

● |

|

||||

東京〜女満別 |

○ |

|

|

|

|

|||

東京〜釧路 |

○ |

|

|

|

|

|||

東京〜帯広 |

○ |

|

|

|

|

|||

東京〜旭川 |

|

○ |

|

|

|

|

|

|

東京〜函館 |

|

○ |

|

|

|

|

|

|

東京〜山口宇部 |

|

|

○ |

|

|

|

|

|

東京〜北九州 |

|

|

○ |

|

|

|

|

|

東京〜大分 |

|

|

○ |

|

|

● |

|

|

東京〜熊本 |

|

|

○ |

|

|

● |

|

|

東京〜長崎 |

○ |

|

○ |

|

|

|

|

|

東京〜宮崎 |

|

|

○ |

|

|

|

|

|

東京〜鹿児島 |

○ |

|

○ |

|

|

● |

|

|

成田〜広島 |

○ |

|||||||

成田〜高松 |

● |

|||||||

グループ |

新規参入グループ |

LCCグループ |

||||||

路線 |

SKY |

ADO |

SNA |

SFJ |

APJ |

JJP |

VNL |

SJO |

成田〜松山 |

|

|

|

|

|

● |

|

|

成田〜大分 |

|

|

|

|

|

● |

|

|

成田〜熊本 |

|

|

|

|

|

● |

|

|

成田〜佐賀 |

|

|

|

|

|

|

|

● |

成田〜鹿児島 |

|

|

|

|

|

● |

|

|

成田〜奄美大島 |

|

|

|

|

|

|

● |

|

中部〜札幌 |

○ |

○ |

|

|

|

|

||

中部〜函館 |

○ |

|

|

|

|

|||

中部〜福岡 |

○ |

|

● |

|

|

|||

中部〜鹿児島 |

|

● |

|

|

||||

中部〜沖縄 |

○ |

○ |

|

|

|

|

||

関西〜仙台 |

● |

|

|

|

||||

神戸〜茨城 |

○ |

|

|

|

|

|||

関西〜松山 |

● |

|

|

|

||||

関西〜長崎 |

● |

|

|

|

||||

神戸〜長崎 |

○ |

|

|

|

|

|||

関西〜宮崎 |

● |

|

|

|

||||

関西〜鹿児島 |

● |

|

|

|

||||

神戸〜鹿児島 |

○ |

|

|

|

|

|||

関西〜新石垣 |

● |

|

|

|

||||

福岡〜茨城 |

○ |

|

|

|

|

|||

札幌〜仙台 |

○ |

|

|

|

|

|||

札幌〜茨城 |

○ |

|

|

|

|

|||

札幌〜岡山 |

○ |

|

|

|

|

|||

札幌〜広島 |

○ |

|

|

|

|

|||

沖縄〜茨城 |

○ |

|

|

|

|

|||

沖縄〜宮崎 |

○ |

|

|

|

|

|||

沖縄〜鹿児島 |

○ |

|

|

|

|

|||

沖縄〜新石垣 |

○ |

|

|

|

|

|||

路線数 |

18 |

13 |

9 |

6 |

18 |

21 |

5 |

1 |

第 2 表

第2表を要約した第3表で見ると、新規参入とLCCの2者が直接競合している路線は無く、新規参入がLCCと在来型航空会社の両者との競合路線が9路線あるが、LCCと在来型航空会社のどちらの影響が大きいのか判らない。 むしろ在来型航空会社グループとの競合路線で負けた結果ではないかと推量するのである。

しかし第5図に見るごとく新規参入グループ4社の間でも差が有り、ADO、SNA及びSFJに大きな落ち込みがないが、これら3社は全便をANAとコードシェアが貢献していると推測する。

競合路線の現状

路線種別 |

関係路線数 |

新規参入及びLCCが参入している路線 |

59路線 |

新規参入航空会社が参入している路線 |

38路線 |

新規参入と在来型航空会社が競合している路線 |

29路線 |

新規参入が在来型航空会社とLCCに競合している路線 |

9路線 |

新規参入がLCCとだけ競合している路線 |

なし |

第 3 表

こうして見るとADO、SNA及びSFJの三社は、新規参入グループに分類するよりも在来型航空会社グループに含めた方が実態に即しているようである。 LCCは全ての路線が羽田、成田、中部、関西及び福岡起点の大型区間に参入しているが、一方SKYは神戸起点路線が2路線、茨城起点路線が4路線と地方区間路線が有るが、どちらかと言えばSKYに負担になっているように見える。 それで単独営業しているSKYが、新規参入グループがLCCと在来型航空会社との競合を一手に引き受けた形になり、結果としてSKYの大幅落ち込みになったと見ている。

(2)運賃設定

次に検討するのは運賃についてである。 元々新規参入グループの会社はANA/JALより安い運賃設定を武器として参入したが、LCCの参入によりもはや低運賃を売り物にすることが出来ず、それが不振の原因ではないかと推量する。 それで運賃の競合状態を調査することにした。

第 6 図

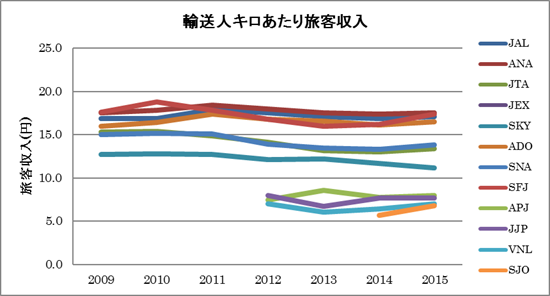

第6図で見ると四段階に分かれているようである。 一番安いのはLCC、4社、次いでSKY、次がJTA,SNA、一番高いグループはANA,JAL,ADO及びSFJである。 分析するとJTAがSNAとともに中位であるが、それはJTAには沖縄線に適用される着陸料減額等の優遇措置があって運賃が安くなっているため、SNAは開設年度が早い西行き路線が多く、開設年度の早い路線は開設当初の安い運賃を引きずる傾向があるのが原因と推測する。 またADOとSFJの賃率が高いのは、ANAとのコードシェアによりANA運賃で販売される割合が高い為であろう。 しかしSKYは単独営業でANA/JALの運賃より安くする営業戦略を取っているので、まさにANA/JALとLCCの運賃の真ん中に位置している。 それが故に「ともかく安い運賃を」と言う利用客がLCCに流れたのが、SKYの成長が止まってしまった原因と推量する。

5.ANA/JALへの影響

ここまでLCCの新規参入グループへの影響を中心に検討して来たが、参考迄にANA/JALグループへの影響を見てみる。

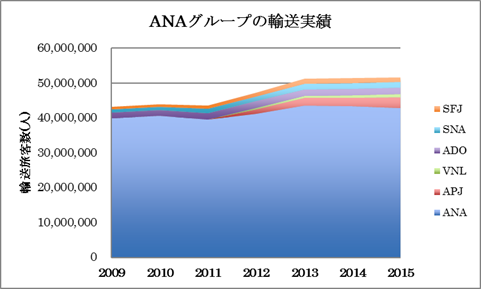

第 7 図

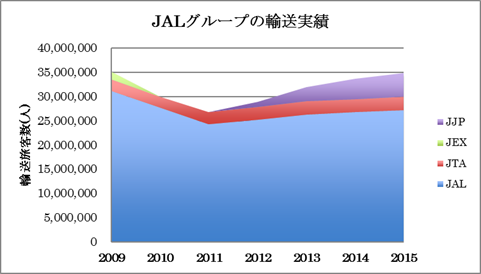

第 8 図

こうして見るとANAグループは本体は2015年度にかけて微減であるが、傘下のLCCによりそれを相殺しており、さらに新規参入グループのADO、SNA及びSFJをコードシェアで囲い込むことでグループを大きく見せることに成功していると思う。 JALグループも本体とJTAも増加傾向にあるが、LCCのJJPによってJALグループを拡大している。

以上のようにANA/JALの両グループでLCCの部分が拡大傾向にあるが、このままLCC部分が拡大しても運賃が安いので収入はその割合で増加することはないと見ている。 それにLCC路線は基本的に大需要区間の平行路線であるので、そのような路線は既に開設済みなので今後国内LCC路線が大きく増加することはないと予想している。

5.結論

以上の検討から見えるのは、LCCは新規開発需要だけに依存して経営しているとは見えず、基本的には既存の市場を浸食することで成り立っていると分析する。 その結果として一番ババを引いたのはSKYのようである。 SKYはLCCの出現で「ANA/JALより安い運賃の航空会社」と言う看板の影が薄くなってしまい、それが営業成績に現れたと見るのである。 2015年度の輸送旅客数は前年度のそれに比べて実に735,188人も減少している。 またANAも同じ期間に548,608人減少しているが、子会社のVNLが961,599人輸送しているので、グループとして勘定すれば412,991人の増加になる。 JALグループも増加傾向である。結論としてLCCが既存航空会社から奪取したと見られる旅客数の90%を、SKYから取ったと見ることもできる。 このことはSKYの営業戦略、「大手航空会社より少し安い運賃を武器とする」ビジネス・モデルが通用しなくなっていることを示しており、それでSKYは今、営業戦略の変更を迫られていると思う。

今思えばエアバスA380の発注は、その手段の一部であったかもしれないが、それを断念したならば今後はどんな道をたどれば良いのだろうか。 今こそ新たなビジネス・モデルの創設にSKYの知恵が求められているのである。以上