Ref.No.2018.05 2018.05.11

リーシーョナル・ジェット機の興隆

- リージョナル・ジェット機の興隆

日本の国内航空業界は、戦後の航空再開以来50年以上にわたって大型化の一途を辿ってきた。 かのBoeing 747が国内線を支配していた時期もあり、その頃世界でも国内線にBoeing 747が投入されていたのは、日本だけであったと記憶している。 ところが今や国内線に747の姿はなく、座席数だけでいえばBoeing 777-300(500-514席)はかつての747(569席)と同等であるが、双発機は4発機の迫力には敵わない。

イメージ的には業界全体が小型化に向かっているように見えるが、その中で近年の100席以下のジェット旅客機-いわゆるリージョナル・ジェット機の路線が急に増えたように思うのである。 従来はこのクラスの航空機を使用するのは、アイベックス(IBEX)やフジドリームエアラインズ(FDA)のような新興航空会社だけのように感じていたが、今やJALグループのジェイエア(J-AIR)は25機(2017年7月現在)を運航しており、近年中には保有機数が50機になると発表されている。 2018年4月現在で日本国内の固定翼機による定期路線は230路線あるが、実に62路線にリージョナル・ジェット機が投入されている。 現在のところリージョナル・ジェット機を運航しているのはIBX、FDA及びJ-AIRの3社であるが、2020年頃にANAグループのANAウィングス(AKX)が三菱MRJ90を以てこの分野に参入して来る見込みである。

このような業界動向を見て、このリージョナル・ジェット機の分野の将来展望を探って見ることにした。

- 日本国内を運航しているリージョナル・ジェット機

現在日本国内で使用されているもの、及び及び近い将来に導入されると目されるリージョナル・ジェット機は全て双発機で次の機種である。

日本の国内線で運航されているリージョナル・ジェット機

|

Embraer 170 |

Embraer 175 |

Embraer 190 |

CRJ200 |

CRJ700NG |

MRJ90 |

製造者(国) |

Embraer(ブラジル) |

Bombardier(カナダ) |

三菱航空機(日) |

|||

座席数 |

76 |

84 |

95 |

50 |

70 |

88(標準) |

運航会社 (運航機数) |

FDA(3) J-AIR(17) |

FDA(8) |

J-AIR(12) |

IBX(1) J-AIR(2) |

IBX(9) |

AKX、J-AIRの予定 |

計画機数 |

J-AIR (17) |

FDA (11) |

J-AIR (33) |

退役進行中 |

IBX(10) |

AKX(15+10op) J-AIR (32) |

第 1 表

リージョナル・ジェット機に関して現在までの情報を総合すると、ANAグループは最大35機の運航計画を持っており、JALグループは96機のフリートになるので、独立系航空会社分も加えると、近い将来には、日本の国内線に実に100機以上のリージョナル・ジェット機が飛ぶことになる。 過去において、日本の航空工業は国内市場がないという理由でYS-11以後の国産民間機開発を打ち切っているが、しかしEmbraerとBombardierは決して航空大国とは言えないような国で、世界のリージョナル・ジェット機市場を2分して支配するまでに成長している。 そのせいか近年三菱がMRJの開発に着手してからは、日本国内でそのような声は聞かれなくなったのも時勢な野田であろう。

- リージョナル・ジェット機運航会社

日本の現在のリージョナル・ジェット機運航会社及び近い将来の出現が予想される会社を第2表に掲載する。

日本のリージョナル・ジェット機運航会社は現在3社であるが、近い将来には4社になる見込みである。

日本のリージョナル・ジェット運航会社(2018年1月現在)

会社の性格 |

FDA |

IBX |

J-AIR |

AKX(将来候補) |

独立資本 |

独立資本 |

JALの子会社 |

ANAの子会社 |

|

営業区域 |

主として 新千歳、小牧及び福岡起点路線 |

伊丹及び仙台中心路線 |

伊丹及び新千歳中心路線 |

現路線を継承すれば伊丹、福岡及び新千歳中心路線 |

営業形態 |

JALとコードシェア |

ANAとコードシェア |

JAL便名で営業 |

ANA便名で営業 |

使用航空機 (機数) |

Embraer 170(3) Embraer 175(8) |

CRJ200(1) CRJ700NG(8) |

Embraer 170(17) Embraer 190(12) |

MRJ90(未領収) |

増機計画 |

14機体制構築中 |

CRJ700NG、10機体制 |

Embraer機は合計50機体制に、他にMRJ90、32機確定発注済 |

MRJ90確定発注15機、 オプション10機発注済 |

第 2 表

第2表に掲げた航空会社のうち、FDAとIBXは「客席数が100以下、又は最大離陸重量が50トン以下の航空機を使用する航空運送事業」である「特定本邦航空運送事業以外の航空運送事業者」であるが、AKXとJ-AIRはそれぞれ「特定本邦航空運送事業者」であるANA及びJALの事業の一部と見なされて、国土交通省の統計ではAKXはANAに、J-AIRはJALの統計に包含されている。

- リージョナル・ジェット化の進展

リージョナル・ジェット機が日本の国内線に導入されたのは2001年度からで、フェアリンク(現アイベックス)とJ-AIRがBombardier CRJ200を就航させたのが始まりである。 そのころのJTB時刻表に掲載されているものを見ると、フェアリンクは関西〜仙台〜広島西〜鹿児島間を運航し、J-AIRは名古屋〜山形、新千歳〜福島〜広島西〜鹿児島と福岡〜福間を運航している。 それからリージョナル・ジェット機路線の増加は著しく、2018年4月ダイヤでリージョナル・ジェット機の就航している路線は、62路線にも及ぶ。

リージョナル・ジェット機の就航状況

区間 |

2000年度 |

2006年度 |

2012年度 |

2018年度 |

|||||||||

|

RJ便 |

その他便 |

RJ便 |

その他便 |

RJ便 |

その他便 |

RJ便 |

その他便 |

|||||

伊丹〜福岡 |

|

11 |

|

10 |

5 |

11 |

5 |

5 |

|||||

羽田〜三沢 |

|

4 |

|

3 |

|

3 |

1 |

2 |

|||||

羽田〜山形 |

|

1 |

|

1 |

1 |

0 |

2 |

0 |

|||||

成田〜小松 |

|

|

1 |

0 |

2 |

0 |

1 |

0 |

|||||

羽田〜南紀白浜 |

|

2 |

|

3 |

3 |

0 |

3 |

0 |

|||||

成田〜広島 |

|

|

1 |

0 |

2 |

0 |

1 |

1 |

|||||

羽田〜宮崎 |

|

9 |

|

15 |

1 |

17 |

1 |

17 |

|||||

小牧〜青森 |

|

3 |

|

|

2 |

2 |

3 |

3 |

|||||

小牧〜花巻 |

|

2 |

|

|

2 |

0 |

4 |

0 |

|||||

小牧〜山形 |

|

1 |

1 |

0 |

|

|

2 |

0 |

|||||

中部〜仙台 |

|

|

|

6 |

2 |

4 |

2 |

4 |

|||||

小牧〜新潟 |

|

2 |

3 |

0 |

1 |

0 |

1 |

0 |

|||||

小牧〜出雲 |

|

|

|

|

|

|

3 |

0 |

|||||

小牧〜高知 |

|

1 |

3 |

0 |

|

|

2 |

0 |

|||||

小牧〜福岡 |

|

15 |

|

|

5 |

0 |

5 |

0 |

|||||

小牧〜北九州 |

|

|

3 |

0 |

|

|

1 |

0 |

|||||

中部〜大分 |

|

|

|

2 |

2 |

0 |

2 |

0 |

|||||

小牧〜熊本 |

|

3 |

2 |

0 |

2 |

0 |

4 |

0 |

|||||

伊丹〜函館 |

|

|

|

|

|

|

1 |

1 |

|||||

伊丹〜青森 |

|

1 |

|

2 |

4 |

0 |

3 |

2 |

|||||

伊丹〜三沢 |

|

1 |

|

1 |

|

|

1 |

0 |

|||||

伊丹〜秋田 |

|

1 |

|

1 |

4 |

1 |

3 |

3 |

|||||

伊丹〜花巻 |

|

2 |

1 |

1 |

4 |

0 |

4 |

0 |

|||||

伊丹〜山形 |

|

1 |

4 |

0 |

2 |

0 |

3 |

0 |

|||||

伊丹〜仙台 |

|

8 |

2 |

11 |

8 |

7 |

10 |

5 |

|||||

伊丹〜福島 |

|

2 |

4 |

1 |

|

|

2 |

2 |

|||||

伊丹〜新潟 |

|

5 |

|

8 |

|

|

7 |

3 |

|||||

伊丹〜出雲 |

|

4 |

|

6 |

4 |

4 |

4 |

4 |

|||||

伊丹〜隠岐 |

|

1 |

|

1 |

|

1 |

1 |

1 |

|||||

伊丹〜松山 |

|

7 |

16 |

|

11 |

3 |

9 |

||||||

伊丹〜大分 |

|

4 |

1 |

5 |

2 |

4 |

4 |

3 |

|||||

伊丹〜熊本 |

|

6 |

|

8 |

3 |

6 |

3 |

7 |

|||||

伊丹〜長崎 |

|

7 |

|

7 |

3 |

3 |

4 |

3 |

|||||

伊丹〜宮崎 |

|

8 |

|

7 |

5 |

4 |

5 |

6 |

|||||

伊丹〜鹿児島 |

|

10 |

|

11 |

|

12 |

7 |

6 |

|||||

福岡〜花巻 |

|

1 |

|

1 |

1 |

0 |

1 |

0 |

|||||

福岡〜仙台 |

|

5 |

|

5 |

4 |

1 |

6 |

1 |

|||||

福岡〜新潟 |

|

2 |

|

2 |

1 |

2 |

2 |

1 |

|||||

福岡〜松本 |

|

1 |

|

1 |

1 |

0 |

2 |

0 |

|||||

福岡〜小松 |

|

2 |

|

3 |

|

2 |

3 |

1 |

|||||

福岡〜静岡 |

|

|

|

|

2 |

0 |

4 |

0 |

|||||

福岡〜徳島 |

|

1 |

|

1 |

|

2 |

2 |

0 |

|||||

福岡〜高知 |

|

2 |

|

2 |

2 |

1 |

2 |

0 |

|||||

福岡〜松山 |

|

3 |

|

3 |

|

6 |

4 |

0 |

|||||

福岡〜宮崎 |

|

11 |

|

7 |

|

12 |

7 |

6 |

|||||

福岡〜奄美大島 |

|

|

|

|

|

1 |

1 |

0 |

|||||

新千歳〜女満別 |

|

5 |

|

4 |

3 |

0 |

3 |

0 |

|||||

新千歳〜青森 |

|

3 |

|

2 |

3 |

3 |

3 |

2 |

|||||

新千歳〜花巻 |

|

2 |

|

2 |

3 |

0 |

3 |

0 |

|||||

新千歳〜山形 |

|

1 |

|

1 |

|

|

1 |

0 |

|||||

新千歳〜秋田 |

|

2 |

|

2 |

3 |

0 |

2 |

2 |

|||||

新千歳〜仙台 |

|

8 |

|

10 |

5 |

7 |

6 |

8 |

|||||

新千歳〜新潟 |

|

2 |

|

2 |

|

3 |

2 |

2 |

|||||

新千歳〜松本 |

|

1 |

|

1 |

1 |

0 |

1 |

0 |

|||||

丘珠〜静岡 |

|

|

|

|

|

|

1 |

0 |

|||||

新千歳〜松山 |

|

1 |

|

1 |

|

|

1 |

0 |

|||||

仙台〜小松 |

|

1 |

|

1 |

1 |

0 |

2 |

0 |

|||||

仙台〜出雲 |

|

|

|

|

|

|

1 |

0 |

|||||

仙台〜広島 |

|

2 |

|

2 |

1 |

0 |

2 |

0 |

|||||

静岡〜出雲 |

|

|

|

|

|

|

1 |

0 |

|||||

静岡〜鹿児島 |

|

|

|

|

1 |

0 |

1 |

0 |

|||||

鹿児島〜奄美大島 |

|

6 |

|

5 |

|

8 |

3 |

7 |

|||||

鹿児島〜徳之島 |

|

2 |

|

2 |

|

5 |

4 |

0 |

|||||

合計便数 |

|

186 |

26 |

186 |

101 |

143 |

179 |

117 |

|||||

第 3表

註:RJ便の使用機はCRJ200(50席),E170(76席),CRJ700(70席)及びE190(95席)である。

その他便の使用機はB777-200(388席), B767(261席), MD-81(163席), MD-90(166席), MD-87(134席),

A320(166席), B737(136席), B737-400(170席), DHC-8-Q400(74席),Saab340B(36席), B737-800(176席),

B737-500(133席), B767-300(214席), B737-700(120席), ATR42-600(48席)である。

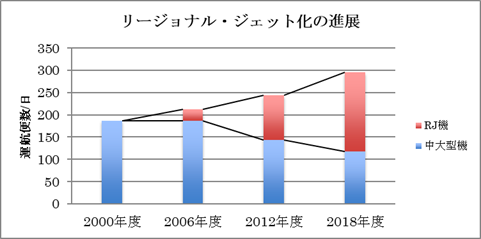

第3表に2006年4月、2006年4月、2012年4月及び2018年4月のリージョナル・ジェット機の就航状況をもって各年度の就航状況として取りまとめた。 なお全便がリージョナル・ジェット機に転換されている路線は赤字で示している。 第3表に於いてリージョナル・ジェット機路線の進展が明らかであり、基本的にはMD-81、MD-87や737-400などの中型機が退役して、リージョナル・ジェット便に転換している。 第1図にその進展状況をグラフ化して図示する。 対象路線は2018年4月現在現リージョナル・ジェット機が投入されている路線である。

第 1 図

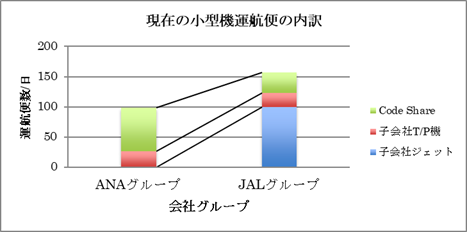

これらの路線には需要減退により使用航空機が小型化されている路線もあるが、伊丹〜青森線や新千歳〜仙台線のように小型機投入により便数増で利便向上となっている路線もある。 また国内全体を見ると、リージョナル・ジェット便は羽田発路線では現在はJ-AIRの運航する羽田〜三沢、羽田〜山形及び羽田〜南紀白浜線の3路線だけであり、名古屋、伊丹及び福岡空港発路線に路線が集中している。 そして名古屋発路線は全便をJALとコードシェアしているFDAの運航便であり、ANAグループのリージョナル・ジェット便はコードシェアしているIBX便だけと、コードシェア運航が多いのも特色である。 ANAの方がリージョナル・ジェット化は遅れているが、その理由の一つは導入を予定している三菱MRJ90の引き渡し遅れにあると推測される。 但しANAのMRJ90の発注は確定15機+オプション10機なので、全機領収してもJALグループの規模には到底追いつかないが、この差はそれぞれの経営戦略の違いなのであろう。

- リージョナル・ジェット機運航の拡大

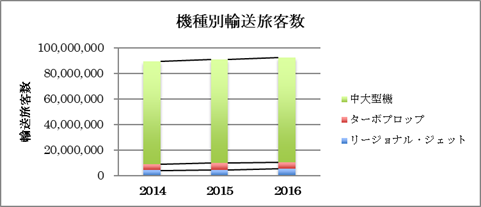

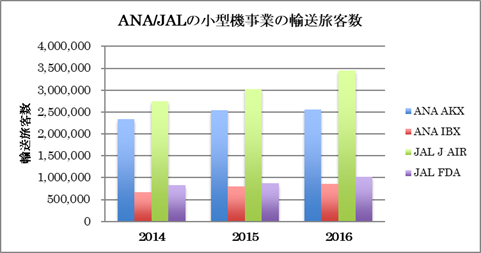

前述のようにリージョナル・ジェット機の運航は拡大しているが、統計上では見えにくい。 それはリージョナル・ジェット機運航の最大手J-AIRの輸送旅客数は、国土交通省の統計ではJALの統計に含まれていて分離しては示されていない。 同じくAKXの輸送旅客数もANAの統計に包含されてしまっている。

第 2 図

国土交通省統計では、ANA/JALの小型機運航の実態は分からない部分があるのだが、2014年度と2016年度については全国地域航空システム推進協議会の資料にて入手できたので、2015年度についてはANA/JALの統計数字から路線の使用航空機状況により一部推定を含めてリージョナル・ジェット便の輸送旅客数を推測している。 第2図では国内線全体を図示しているので、リージョナル・ジェット機の占める割合が小さくて分かりにくいが、2014年度で4.8%、2015年度で5.2%、2016年度で5.8%と着実に成長している。

この3年間の年間伸び率もリージョナル・ジェット機は12.0%、ターボプロップ機はマイナス0.4%、中大型機は1.20%、全体では1.66%なので、成長率としてはリージョナル・ジェット機が一番高く、その大きな部分がJ-AIRによるものである。 実数としての輸送旅客数は2014年度から2016年度ではリージョナル・ジェット便は1,081.868人の増加しているのに対して、中大型機の市場では1,948,312人の増加とほぼ2倍の増加であるが、ターボプロップ機の世界は逆に39,359人の減少である。 但し、ターボプロップ機の世界の減少原因は、需要減ではなくリージョナル・ジェット機への転換が主原因と推測する。

6.リージョナル・ジェット機を採用する理由

それでは、何故ANA/JALは主力定期用小型旅客機とは別に、より小型のリージョナル・ジェット機を導入するのであろうか。 使用機材を小型化することは、一般的には旅客当たりの輸送コストが増加すると言う不利があるが、それでも小型機を導入する理由としては、次のようなことが考えられる。

- 比較的小需要であって増加が見込めない、或いは減少傾向にある路線の採算性の改善。

- 競争力を強化するために運航頻度を増すために使用機材を小型化。

- 航空機の世代交代で、リージョナル・ジェット機より適当な航空機が入手不能。

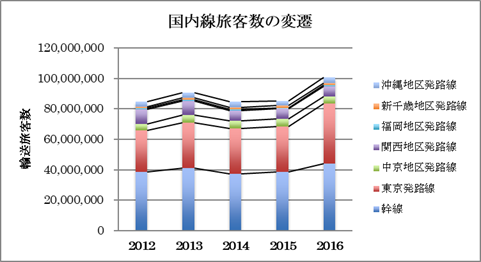

第3図に国内線の輸送旅客数の近年の変遷を示すが、全体的には増加傾向であるがその内訳を見ると幹線と東京(羽田と成田)発路線だけが増加してそれらの市場の凡そ8割を占めており、その他の地域の路線の需要は横這い状態である。 その中で関西地域路線は理由が不詳であるが、2014年度から大きく減少している。 第3図に見られる傾向は、まさに日本経済の東京集中を反映していると思う。 なお路線の地域別区分は、JTB発行の時刻表に掲載されている分類に従っている。

第 3 図

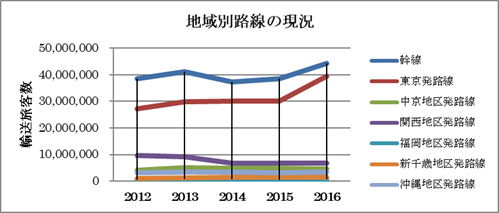

第3図から需要低迷は幹線と東京発路線以外の路線の地方路線だけの問題と見られ、一方ではリージョナル・ジェット機路線の重点は西日本にあるので、リージョナル・ジェット便発展の主たる原因、即ち使用機材の小型の進展は、地方路線、特に西日本の需要減退にあると見るのである。 第4図に各年度の地域別輸送旅客数の変化を図示するが、幹線と東京発路線以外の地方発路線の低迷は明らかである。

第 4 図

それが主として西日本における①項の需要低迷によるリージョナル・ジェット機導入となったことは間違いないであろう。 ②項については、増便による競争力の強化を意図したものか不詳であるが、形としてリージョナル・ジェット機の投入を機に増便している路線も少数ではあるが存在する。 しかし③項の航空機の世代交代は一つの要因として考えられると思う。 それは定期用旅客機の世界での航空機の大型化であり、例えば現在生産中の航空機では、Boeing社では737-600(標準的座席数132席)、Airbus社のA319(2クラスで124席)が最小型機であり、従来存在したBoeing 737-500(AKXは126席で使用)やA318(2クラス107席)は、現在は生産されていない。 故に現在生産中の定期用旅客機では大き過ぎる路線には、次善の策としてリージョナル・ジェット機が採用されたと考えられる。 参考のために2000年度から2018年度までの伊丹空港でリージョナル・ジェット機が導入されている路線での提供座席数の変化を掲げる。 ここに示す使用航空機の大きさの変化、即ち座席数/便の変化からも伊丹空港発着便の小型化傾向が読み取れるのである。

伊丹空港発リージョナル・ジェット機路線の提供座席数の変化

区間 |

2000年4月 |

2006年4月 |

2012年4月 |

2018年4月 |

||||

座席数/日 |

座席数/便 |

座席数/日 |

座席数/便 |

座席数/日 |

座席数/便 |

座席数/日 |

座席数/便 |

|

伊丹〜青森 |

326 |

183 |

664 |

163 |

708 |

142 |

936 |

72 |

伊丹〜三沢 |

332 |

166 |

268 |

134 |

運休 |

152 |

76 |

|

伊丹〜秋田 |

268 |

134 |

268 |

134 |

648 |

65 |

900 |

75 |

伊丹〜花巻 |

624 |

156 |

432 |

108 |

152 |

76 |

608 |

76 |

伊丹〜山形 |

268 |

134 |

400 |

50 |

404 |

67 |

456 |

76 |

伊丹〜仙台 |

3,636 |

227 |

5,060 |

195 |

3,038 |

141 |

3,392 |

113 |

伊丹〜福島 |

1,152 |

288 |

776 |

78 |

300 |

50 |

948 |

119 |

伊丹〜新潟 |

1,892 |

189 |

1,956 |

244 |

1,404 |

88 |

1,686 |

94 |

伊丹〜隠岐 |

128 |

64 |

128 |

74 |

128 |

74 |

152 |

76 |

伊丹〜松山 |

3,084 |

220 |

3,320 |

87 |

3,204 |

146 |

2,286 |

95 |

伊丹〜大分 |

2,062 |

258 |

1,092 |

91 |

792 |

66 |

1,040 |

74 |

伊丹〜熊本 |

2,972 |

248 |

3,152 |

197 |

1,852 |

84 |

2,020 |

101 |

伊丹〜長崎 |

3,654 |

261 |

2,794 |

200 |

1,300 |

108 |

1,682 |

120 |

伊丹〜宮崎 |

3,386 |

188 |

2,378 |

170 |

1,716 |

95 |

2,634 |

110 |

伊丹〜鹿児島 |

4,574 |

229 |

3,740 |

187 |

2,814 |

117 |

2,576 |

99 |

総計 |

28,358 |

196 |

26,427 |

141 |

18,480 |

94 |

21,468 |

91 |

第 4 表

第4表では、平均座席数/便が100席以下の場合は赤字で示しているので、その傾向が見て取れると思う。

そして第3表と第4表から読み取れることとして、現在の状況は①の需要問題と③項の航空機問題の複合と分析するのである。

7.リージョナル・ジェット便の運航

2017年4月現在のANA/JALグループのリージョナル・ジェット運航便を第5表に取りまとめたが、近い将来にDHC-8-Q400の運航便はリージョナル・ジェット機に機種変更される可能性があるので、この表に含めることにした。 なお青字の区間は未だリージョナル・ジェット機が導入されていない路線であり、「並行便欄」には使用機種とその運航便数を記載している。 ここから今後リージョナル・ジェット機が導入される可能性のある路線が、特にANAの路線では未だ相当残っていることが分かる。 中にはリージョナル・ジェット機に転換されることがないと見込まれている路線もあるが、現段階ではその区別はしない。

リージョナル・ジェット便の運航

|

JALGroup |

|

|

ANAGroup |

|

|||||

区間 |

J-AIR |

FDA |

JAC |

並行便 |

IBX |

AKX |

並行便

|

|||

|

Embr/CRJ |

Embraer |

Q400 |

CRJ |

Q400 |

|||||

羽田〜三沢 |

1 |

|

|

2(738) |

|

|

|

|||

羽田〜山形 |

2 |

|

|

|

|

|

|

|||

羽田〜南紀白浜 |

3 |

|

|

|

|

|

|

|||

羽田〜宮崎 |

1 |

|

|

5(738) |

|

|

|

|||

成田〜小松 |

|

|

|

|

1 |

|

|

|||

成田〜広島 |

|

|

|

|

1 |

|

|

|||

小牧〜青森 |

|

3 |

|

|

|

|

|

|||

中部〜秋田 |

|

|

|

|

|

2 |

|

|||

小牧〜花巻 |

|

4 |

|

|

|

|

|

|||

小牧〜山形 |

|

2 |

|

|

|

|

|

|||

中部〜仙台 |

|

|

|

|

2 |

3 |

|

|||

小牧〜新潟 |

|

1 |

|

|

|

|

|

|||

中部〜新潟 |

|

|

|

|

|

2 |

|

|||

小牧〜出雲 |

|

2 |

|

|

|

|

|

|||

小牧〜高知 |

|

2 |

|

|

|

|

|

|||

中部〜松山 |

|

|

|

|

|

4 |

|

|||

小牧〜福岡 |

|

5 |

|

|

|

|

|

|||

中部〜福岡 |

|

|

|

|

2 |

|

3(A32),2(735),3(738) |

|||

小牧〜北九州 |

|

1 |

|

|

|

|

|

|||

中部〜大分 |

|

|

|

|

2 |

|

|

|||

中部〜宮崎 |

|

|

|

|

|

2 |

1(738) |

|||

小牧〜熊本 |

|

3 |

|

|

|

|

|

|||

中部〜鹿児島 |

|

|

|

|

|

2 |

2(738), |

|||

伊丹〜函館 |

1 |

|

|

|

|

|

|

|||

伊丹〜青森 |

3 |

|

|

|

|

3 |

|

|||

伊丹〜三沢 |

1 |

|

|

|

|

|

|

|||

伊丹〜秋田 |

3 |

|

|

|

|

3 |

|

|||

伊丹〜花巻 |

4 |

|

|

|

|

|

|

|||

伊丹〜山形 |

3 |

|

|

|

|

|

|

|||

伊丹〜仙台 |

7 |

|

|

|

2 |

1 |

2(738),2(76P) |

|||

伊丹〜福島 |

|

|

|

|

2 |

|

1(735),21(738) |

|||

伊丹〜新潟 |

4 |

|

|

|

2 |

1 |

2(735) |

|||

伊丹〜出雲 |

1 |

|

3 |

1(SA) |

|

|

|

|||

伊丹〜隠岐 |

|

|

1 |

|

|

|

|

|||

伊丹〜高知 |

|

|

|

|

|

5 |

1(735) |

|||

伊丹〜松山 |

3 |

|

|

|

|

6 |

1(735),2(738) |

|||

伊丹〜福岡 |

4 |

|

|

|

1 |

1 |

1(735),1(738),1(76P) |

|||

伊丹〜大分 |

3 |

|

|

|

1 |

3 |

|

|||

伊丹〜熊本 |

3 |

|

|

1(ATR) |

|

3 |

1(735),1(738) |

|||

伊丹〜長崎 |

4 |

|

|

3(738) |

|

|

|

|||

伊丹〜宮崎 |

5 |

|

|

|

|

2 |

3(735),1(738) |

|||

伊丹〜鹿児島 |

7 |

|

|

|

|

1 |

2(735),3(738) |

|||

福岡〜花巻 |

1 |

|

|

|

|

|

|

|||

福岡〜仙台 |

2 |

|

|

|

3 |

|

2(735) |

|||

福岡〜新潟 |

|

1 |

|

|

|

1 |

1(735) |

|||

福岡〜松本 |

|

2 |

|

|

|

|

|

|||

福岡〜小松 |

|

|

|

|

3 |

|

1(735) |

|||

福岡〜静岡 |

|

4 |

|

|

|

|

|

|||

福岡〜徳島 |

1 |

|

|

|

|

|

|

|||

福岡〜松山 |

4 |

|

4 |

|

|

|

|

|||

福岡〜高知 |

2 |

|

|

|

|

|

|

|||

福岡〜宮崎 |

7 |

|

|

|

|

4 |

1(735) |

|||

福岡〜対馬 |

|

|

|

|

|

2 |

2(735) |

|||

福岡〜福江 |

|

|

|

|

|

2 |

2(DH2) |

|||

新千歳〜稚内 |

|

|

|

|

|

2 |

|

|||

新千歳〜女満別 |

3 |

|

|

|

|

3 |

|

|||

新千歳〜中標津 |

|

|

|

|

|

3 |

|

|||

新千歳〜釧路 |

|

|

|

|

|

2 |

1(738) |

|||

新千歳〜函館 |

|

|

|

|

|

2 |

|

|||

新千歳〜青森 |

3 |

|

|

|

|

2 |

|

|||

新千歳〜花巻 |

3 |

|

|

|

|

|

|

|||

新千歳〜山形 |

|

1 |

|

|

|

|

|

|||

新千歳〜秋田 |

2 |

|

|

|

|

2 |

|

|||

新千歳〜仙台 |

5 |

|

|

|

|

1 |

2(735),1(738),4(73D) |

|||

新千歳〜新潟 |

3 |

|

|

|

|

2 |

|

|||

新千歳〜松本 |

|

1 |

|

|

|

|

|

|||

丘珠〜静岡 |

|

1 |

|

|

|

|

|

|||

仙台〜小松 |

|

|

|

|

2 |

|

|

|||

仙台〜広島 |

|

|

|

|

2 |

|

|

|||

鹿児島〜静岡 |

|

1 |

|

|

|

|

|

|||

鹿児島〜種子島 |

|

1 |

3(SA) |

|

|

|

||||

鹿児島〜屋久島 |

|

|

4 |

1(ATR) |

|

|

|

|||

鹿児島〜奄美大島 |

|

|

4 |

1(SA) |

|

|

|

|||

鹿児島〜徳之島 |

|

|

4 |

|

|

|

|

|||

鹿児島〜沖永良部 |

|

|

2 |

|

|

|

|

|||

鹿児島〜与論 |

|

|

1 |

|

|

|

|

|||

合計便数 |

99 |

34 |

24 |

|

26 |

72 |

|

|||

第 5 表

註:Embr又はEmbraer:Embraer 170/190/,CRJ:CRJ700NG,Q400:DHC-8-Q400,A32:Airbus A320.735:Boeing 737-500.

738:Boeing 737-800,76P:Boeing 767-300,SA:Saab340B,AT4:ATR42-600,DH2DHC-8-200,73D:Boeing 737-700

第5表の総合的結果をグラフ化して第5図に示す。 JALグループのリージョナル・ジェット便は、コードシェアを含めて133便/日運航しており、今後も更にJAC路線のJ-AIR運航のリージョナル・ジェット化により、拡大されると予想している。 ANAグループは現在コードシェアしているIBX便だけがリージョナル・ジェット便であるが、2020年ごろのMRJ90の導入により、Boeing737-500とDHC-8-Q400の路線がリージョナル・ジェット化すると予想される。

第 5 図

ANAは昨年夏ダイヤでは72便/日を22機のQ400で運航しているので、航空機稼働は3.3便/日/機であった。 しかしQ400の後継機と目されるMRJ90の確定発注は15機なので、それでQ400便と交代するとなれば50便/日くらいしか交代できず、その時には廃止される路線や運航便数が減少する路線が出てくると予測する。 第5表の青字で示したターボプロップ路線は61便/日あるが、道内路線だけで12便あるので、そこから撤退すれば問題は解決するので、それがANAが道内路線から撤退すると予想する根拠の一つでもある。

オプション発注の10機も確定注文とすれば現在のQ400便全部をジェット化できるが、採算性の悪い路線もあるのでそこまではやらないと見ている。 JALグループではリージョナル・ジェット機の稼働は4便/日/機程度であるので、第5表のリージョナル・ジェット化されている99便/日では凡そ25機が稼働していると推測するが、最終的には50機を保有することになるので、これから凡そ100便/日にリージョナル・ジェッ機を導入することになる。 JALグループでの今後のリージョナル・ジェット化は、JACが運航する鹿児島からの薩南諸島と奄美諸島へのターポプロップ機運航は6路線であるが、これらの路線は今後ATR42-600で運航する方向と予想されるので、ジェット化されるQ400路線は8便/日くらいしかないことになる。

そこからJALは第5表に掲載していない路線への投入も検討しているのではないかと推測するのである。

- リージョナル・ジェット化の進展

前章に述べるように、リージョナル・ジェット化は進展しているが、ANAグループとJALグループでは小型機事業の戦略の違いも目立ってきているので、その違いを第6図にグラフ化して見た。 なおANAグループの2015年度のデータは一部推定値が含まれている。 輸送旅客数ではANAとJALに大きな差はないが、ANAは 図に示した時期ではAKXは全便ターボプロップ機で運航しているので、ジェット化では遅れを取っている。 第6図にANA/JALグループそれぞれの小型機事業の近年の輸送旅客数を図示しているが、JALグループではJ-AIRが早いペースで拡大し、FDAも伸びを見せているが、ANAグループでは2015-2016年度ではリージョナル・ジェット化の遅れのためか、AKX、IBXの両方の成長が低迷している。 ANAは近年国際線の拡張が著しいので、国内線の充実よりも国際線の拡大に経営の重点を於いているようにも見えるのである。 これだけでANAグループの将来戦略を見極められるとは思わないが、少なくとも近年はANAは小型き事業の拡大には慎重であるのことが読み取れる。

第 6 図

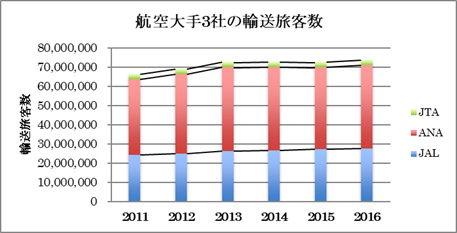

大手航空会社について見れば第7図に見られるように、伝統的航空会社3社の輸送旅客数は伸び悩んでおり、その原因の一部はLCCにより市場を侵食されていることにあるのではないかと思う。 ANAは、一時はLCC(ピーチとバニラ)を2社も立ち上げて、国内線事業をLCCで拡大する意図があったようであるが、最近の情報ではピーチとバニラを合併するとのことなので、LCC事業に対する取組み姿勢を後退させるのかも知れない。 一時はLCCが国内線の救世主となると期待されたが、近年は成長が止まってきているので、それがリージョナル・ジェット機による市場開拓に向かわせたと推測する。

第 6 図

JALは積極的にリージョナル・ジェット機市場の開発を図っているのは、2010年の会社更生法の適用申請以来、国内線市場においては第6図に示すようにANAに正面競争を挑めるような体力がなくなっていることに原因があると思う。 その結果なのかANAの国内線が伸び悩みなのに比べ、JALグループの輸送旅客数は増加傾向にあるが、それにはJ-AIRのリージョナル・ジェット路線が貢献していると見ている。

かつてナショナル・フラグ・キャリヤーとして日本の民間航空界に君臨したJALが、いわば継子であるJ-AIRに多くを依存しているのは、いささか皮肉な展開と言えそうである。 J-AIRは、JALグループのパイロット養成機関であるJALフライトアカデミーが、国の施策により経営破綻に陥っていた朝日航空-西瀬戸エアリンクを引き取らされたの始まりである。 ANA/JAL本体の輸送旅客数が伸び悩んでいる原因は短期的にはLCCの進出であると推測出来、長期的には総需要の頭打ちが近いことにあると推測するが、それでも小型機路線には多少の伸び代が残っていると見たのではないかと思う。

9.リージョナル・ジェット機の将来展望

今までのリージョナル・ジェット化は、西日本の方に比重があるように見える。 しかし日本の国内線市場は前掲の第3図と第4図に示したように、幹線と東京発路線がそれぞれ凡そ40%を占めており、残りの約20%をその他5地区路線で占めていると言う偏った需要分布である。 そして近年に需要が増加しているのも幹線と東京発路線だけで、その他の地域では需要は伸び悩んでいる。 リージョナル・ジェット便が多いのもこれら市場規模の小さい地域であることから、リージョナル・ジェット機の導入は新分野の開拓と言うより伸び悩む需要への対処手段と見られる。 需要の地域別偏在は、航空会社の事業展開に地域別の対応を迫っていると見るが、それは航空業界が是正できる問題ではないので、需要の低迷する路線を今後も維持しようとすれば、リージョナル・ジェット化も妥当な選択と言える。 そしてまだ近い将来に相当の路線がリージョナル・ジェット化出来る可能性が残っていると考え、第6表にて将来の候補路線を摘出して見た。

リージョナル・ジェット路線の輸送旅客数と将来路線の展望

運航便数/日 |

現行路線 |

将来の路線候補 |

備考 |

||

現行区間 |

輸送旅客数 |

転換候補区間 |

輸送旅客数 |

||

1便/日 |

伊丹〜函館 |

24,947 |

成田〜函館 |

11,282 |

|

伊丹〜三沢 |

32,826 |

新潟〜那覇 |

35,189 |

|

|

福岡〜花巻 |

23,310 |

那覇〜茨城 |

31,746 |

|

|

福岡〜徳島 |

26,398 |

那覇〜岩国 |

34,310 |

|

|

2便/日 |

羽田〜山形 |

84,478 |

新千歳〜那覇 |

89,433 |

|

福岡〜高知 |

60,965 |

羽田〜奄美大島 |

73,360 |

|

|

|

|

新千歳〜小松 |

75,152 |

|

|

|

|

新千歳〜福島 |

66,584 |

|

|

|

|

中部〜旭川 |

49,062 |

|

|

|

|

中部〜女満別 |

47,509 |

|

|

|

|

那覇〜長崎 |

57,164 |

|

|

|

|

那覇〜熊本 |

66,729 |

|

|

|

|

那覇〜静岡 |

66,670 |

|

|

3便/日 |

羽田〜南紀白浜 |

108,294 |

羽田〜紋別 |

67,509 |

|

新千歳〜花巻 |

85,643 |

羽田〜中標津 |

82,825 |

|

|

|

|

関空〜松山 |

102,409 |

|

|

|

|

関空〜長崎 |

108,224 |

|

|

|

|

関空〜宮崎 |

111,025 |

|

|

|

|

関空〜宮古 |

79,881 |

|

|

|

|

中部〜函館 |

85,349 |

|

|

|

|

中部〜石垣 |

82,967 |

|

|

|

|

福岡〜茨城 |

99,415 |

|

|

|

|

那覇〜宮崎 |

89,011 |

|

|

|

|

那覇〜小松 |

70,120 |

|

|

|

|

那覇〜岡山 |

83,547 |

|

|

|

|

那覇〜松山 |

74,409 |

|

|

4便/日 |

伊丹〜花巻 |

140,648 |

羽田〜大館能代 |

122,939 |

|

小牧〜花巻 |

138.000 |

羽田〜石見 |

112,355 |

|

|

福岡〜静岡 |

137,553 |

仙台〜那覇 |

140,015 |

|

|

|

|

中部〜長崎 |

144,239 |

|

|

|

|

新千歳〜広島 |

138,215 |

|

|

|

|

那覇〜広島 |

131,833 |

|

|

|

|

那覇〜高松 |

117,433 |

|

|

|

|

成田〜佐賀 |

128,485 |

|

|

第 6 表

現在までの情報を総合すると、最終的に121〜131機のリージョナル・ジェット機が日本の空を飛ぶことになりそうである。 それに伴って発生する問題は、機材の小型化による単位輸送コストの増加である。

その対処方法としては、フリートの拡大によるスケール・メリットの最大限取り入れと運営体制のスリム化であろう。 リージョナル・ジェットの運航がANA/JALの本体でなくて、子会社が担当しているのもその方策の一部と見られる。 また、新鋭機の導入は燃費や整備費の削減に繋がるので、一定のメリットがあることは間違いない。 少なくとも交代される旧機材のそれより安くなることは確実である。

10.リージョナル・ジェット化の影

ターボプロップ路線からリージョナル・ジェット路線への転換は、より現代的なサービスが提供できるようになるが、良い面ばかりではなく、その影となる面は運航コストの増加である。 一般的にはジェット機の運航コストは同等のターボプロップ機より1〜2割は高いと見られている。 仮にターボプロップ機の損益分岐座席利用率が60%と想定すると、リージョナル・ジェット機に転換した場合、ターボプロップ機での座席利用率が70%ぐらいはないと採算の取れる見込みがなくなる。 そのような可能性がある路線は、比較的需要規模が小さくて現在DHC-8-Q400だけで運航している路線であるが、JALグループは48席のATR42-600と36席のSaab340Bを運航しているので対処手段を保有しているが、ANAグループはそのような小型機は運航していないのでリージョナル・ジェット化で不適当な低需要路線への対応に困しむ可能性がある。。

それでそのようなANA路線を第7表にて示した。 現在でも赤字路線である可能性が高い路線の座席利用率は赤字で示したが、それがリージョナル・ジェット化されれば赤字路線となるのは必至であり、これから全ての路線が将来もリージョナル・ジェット機と機種交代して運航が継続される保証はないと考える。

グループのDHC-8-Q400路線の輸送実績 |

||||

路線 |

便数/日 |

輸送旅客数 |

座席利用率 |

備考 |

成田〜新潟 |

1 |

28,369 |

53.3% |

|

中部〜秋田 |

2 |

65,037 |

59.0% |

|

中部〜新潟 |

2 |

53,983 |

50.6% |

|

中部〜松山 |

4 |

116,457 |

54.2% |

|

伊丹〜青森 |

3 |

196,472 |

64.3% |

JAL 3便運航 |

伊丹〜秋田 |

3 |

179,849 |

64.7% |

|

福岡〜宮崎 |

3 |

423,507 |

75.6% |

JAL 3便運航 |

福岡〜福江 |

2 |

53,692 |

46.9% |

ORC 2便運航 |

新千歳〜稚内 |

2 |

50,642 |

50.4% |

|

新千歳〜女満別 |

3 |

189,573 |

62.0% |

JAL 4便運航 |

新千歳〜中標津 |

3 |

101,951 |

65.3% |

|

新千歳〜函館 |

2 |

61,300 |

58.6% |

|

新千歳〜青森 |

2 |

118,262 |

53.3% |

JAL 3便運航 |

新千歳〜秋田 |

2 |

98,034 |

47.5% |

JAL 2便運航 |

新千歳〜新潟 |

2 |

143,824 |

56.1% |

JAL 3便運航 |

註:JAL便が並行運航している路線は、両社実績の合算を示している。 |

||||

第 7 表

11.総括

以上の検討を要約すれば幹線と東京地区路線を除いて、地方路線の多くは近い将来にはリージョナル・ジェット機への転換が予想される。 ANAグループでは2017年7月現在16機も保有している737-500の運航便の相当部分がリージョナル・ジェット機で置換えられる可能性が大きく、またMRJの導入に伴い最終的にはANA便からターボプロップ機は姿を消すことになろう。 JALグループも前述の通りJACのターボプロップ便は離島区間を除いてJ-AIRの運航するリージョナル・ジェット便に転換すると予想する。

日本の国内航空は全体的には峠に近づいたように見えるが、当分はリージョナル・ジェット機の導入による機材の小型化で対処して行くと見ている。 そしてそれによって今まで存続が危ぶまれていた低需要の地方路線も維持されるようになるかも知れず、新路線の開設も期待出来るようになるかもしれない。

一時はLCCが国内航空の救世主になるかと期待された時期もあったが、LCCが親会社のすねをかじっていると言う側面もあり、バニラとピーチの合併のニュースを聞けばLCC熱は冷め始めているようである。

そこから見ると、リージョナル・ジェット機路線の拡大の方が、国内航空振興の有効な手段になるように見える。 これからも関心を持ってリージョナル・ジェット機の動向に注目して行きたいと思うのである。

以上