Ref.2017.06 2017.4.00

フジドリームエアラインズの軌跡

- 始めに

2008年6月24日に静岡県を中心に物流業を営む鈴与ホールディングスがフジドリームエアラインズ(FDA)を創設した時、筆者はこの計画がうまく行く訳はないと思った。 航空運送業界に42年間も在籍し、地域航空会社の創立を企画した経験者としては、小型機を運航する航空運送事業が純商業的に成立するとは考えられず、まして静岡空港を主基地とする地方路線で採算がとれる訳がないと思っていた。 ところが、FDAは単に生き残っていると言うよりは発展の一途をたどっている。 これには今になって筆者の不明を恥じ入っている次第である。 なぜFDAはそれ迄の航空運送業界の常識を打ち破って成功できたのか、それを後学の為に勉強しようと思ったのが、この報告に取り組むようになった経緯である。

- FDAの輸送実績と収入構造

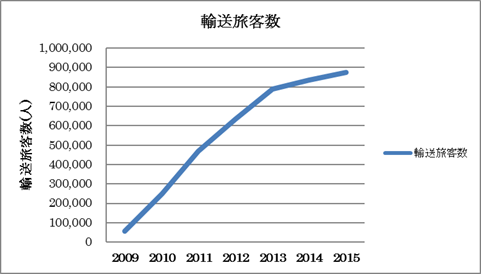

FDAは2009年7月23日から静岡〜小松、熊本及び鹿児島の3路線を運航し、そして2016年度では15路線を運航するに至っている。 輸送旅客数の変遷を見るとその拡張ぶりは明瞭である。

第 1 図

これからは、急速な事業拡大がかえって資金繰りを容易にして安定経営が可能になったように察せられる。

通年運航が開始された2010年から2015年度の年間平均延び率を計算すると、実に23.5%に達している。

この成果を生むには継続する多額の設備投資が必要になったであろう。 一般的には地域航空業界では需要に不安が有るので、事業の成果を見ながら順次増機してゆくのが普通であり、事業拡張のペースは遅い。

しかるにFDAの場合、1号機のJA01FJは2009.02.18日に登録してから現在の最終号機JA11FJが2016.06.08に登録されているので、平均すれば毎年1.5機のペースで導入している。 これでは事業の成否を見極めてからというより、プログラム導入とも呼んでも良さそうである。 第1図の輸送実績を達成する為の路線展開の経歴を第1表に示す。

FDAの路線展開(各年度4月ダイヤ)

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

静岡〜小松 |

|

|

|

|

|

|

静岡〜熊本 |

静岡〜熊本 |

|

|

|

|

|

静岡〜鹿児島 |

静岡〜鹿児島 |

静岡〜鹿児島 |

静岡〜鹿児島 |

静岡〜鹿児島 |

静岡〜鹿児島 |

静岡〜鹿児島 |

|

静岡〜松本 |

|

|

|

|

|

|

静岡〜福岡 |

静岡〜福岡 |

静岡〜福岡 |

静岡〜福岡 |

静岡〜福岡 |

静岡〜福岡 |

|

|

静岡〜新千歳 |

静岡〜新千歳 |

静岡〜新千歳 |

静岡〜新千歳 |

静岡〜新千歳 |

|

|

小牧〜青森 |

小牧〜青森 |

小牧〜青森 |

小牧〜青森 |

小牧〜青森 |

|

|

小牧〜花巻 |

小牧〜花巻 |

小牧〜花巻 |

小牧〜花巻 |

小牧〜花巻 |

|

|

小牧〜新潟 |

小牧〜新潟 |

小牧〜新潟 |

小牧〜新潟 |

小牧〜新潟 |

|

|

小牧〜福岡 |

小牧〜福岡 |

小牧〜福岡 |

小牧〜福岡 |

小牧〜福岡 |

|

|

小牧〜熊本 |

小牧〜熊本 |

小牧〜熊本 |

小牧〜熊本 |

小牧〜熊本 |

|

|

福岡〜新潟 |

福岡〜新潟 |

福岡〜新潟 |

福岡〜新潟 |

福岡〜新潟 |

|

|

福岡〜松本 |

福岡〜松本 |

福岡〜松本 |

福岡〜松本 |

福岡〜松本 |

|

|

|

小牧〜高知 |

小牧〜高知 |

小牧〜高知 |

小牧〜高知 |

|

|

|

新千歳〜松本 |

新千歳〜松本 |

新千歳〜松本 |

新千歳〜松本 |

|

|

|

|

小牧〜山形 |

小牧〜山形 |

小牧〜山形 |

|

|

|

|

|

小牧〜出雲 |

小牧〜出雲 |

|

|

|

|

|

小牧〜北九州 |

小牧〜北九州 |

註:赤字はJALとのコードシェア便をしめす。

第 1 表

実に高いペースで路線を開設している。 注目すべきことは静岡空港を拠点として創業しているが、2012年度から路線の重点は名古屋小牧空港に移っていることである。 これから見るとFDAの成功の原因の一つは、中心拠点を静岡空港から小牧空港へ移したことにあるのではないかと推測するのである。

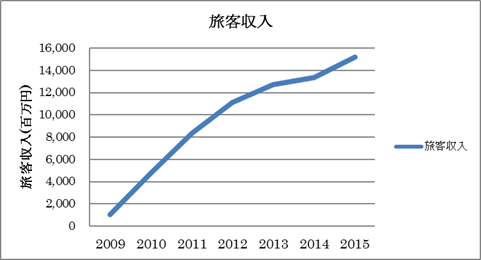

中京地区の民間航空の主要拠点は言うまでもなく中部国際空港であるが、中部国際空港へのアクセスは名古屋市内からだとバス利用の場合1時間28分、1,200円かかるのに対し、小牧空港ではバス利用で20分、700円と小牧空港が有利である。 まして、FDAの使用機は小型機とは言えジェット機であるから、大手航空会社の機材と運航速度においてひけを取らない。 小型機でも良いと考えるなら、国内旅行に限れば小牧空港からFDAを利用すれば旅行の所要時間を短縮出来る可能性が大きい。 多分FDAはこの優位性をフルに利用したと見られる。 その結果は収入にも現れており、第2図に旅客収入の変遷を示すが、2010年〜2015年度の年間平均延び率は旅客数の伸びに近い21.1%に達している。 またこの売り上げに貢献している仕組みは、第1表に示すようにJALとFDA便の大部分についてコードシェアしていることである。 このコードシェアによって、FDAはJALの巨大な販売ネットワークを利用することができるようになっている。 なおコードシェアから除外されている路線もあるが、その選択基準は不詳である。

第 2 図

中小航空会社の難題の一つは、予約・販売ネットワークの構築である。 販売ネットワークは広域であれば有る程有効度が増すが、その大きさに相応して構築費用や運営経費が高くなり、結果として中小航空会社は大型の予約・販売ネットワークを自力で構築することが出来ない。 その対策として大手航空会社とのコードシェアは有効な手段と考える。 このコードシェアを良く見ると、FDAにとって実に巧妙な仕組みになっていることに気づく。 それはFDAの運賃はJALよりわずかでは有るが安いのである。 それで多分FDA便の座席販売は、FDA分が先行すると見られる。 また事業収入が比較域高額であり安定しているのは運航している路線の性格も影響していると考えている。 その事例を第2表に示す。

コードシェアに於ける運賃設定

コードシェア区間 |

FDA通常期運賃 |

JAL通常期運賃 |

ANA並行路線運賃 |

名古屋(小牧)〜新潟 |

28,000円 |

28,600円 |

28,600円 |

名古屋(小牧)〜福岡 |

27,500円 |

28,500円 |

28,500円 |

名古屋(小牧)〜熊本 |

31,000円 |

32,700円 |

32,700円 |

福岡〜新潟 |

43,000円 |

46,100円 |

46,100円 |

札幌(丘珠)〜静岡 |

36,000円 |

41,500円 |

41,500円 |

第 2 表

以上のように、FDAは大手航空会社より安い運賃をもって販売面で有利な立場になっていると思う。 FDAはJALの巨大販売ネットワークを、JALより有利な条件で利用していると言えるのではないか。

- FDAの稼働状況

事業の採算性を向上させる手段の一つは、保有機材の稼働率の向上である。 同じ航空機購入額、即ち同じ設備投資額でも、その機材の稼働状態が設備投資の償却を容易にする。 それでFDAの稼働を調べてみることにするが、但し公開されているFDA航空機の稼働データは無さそうなので、ダイヤから推測することにする。 方法としては2017年4月ダイヤから稼働時間を計算すれば、FDAの保有機数は11機なので1機当りの稼働を推測することが出来る。

FDAの一日あたりの飛行時間(2017年4月ダイヤ)

区間 |

往復B.T(min) |

便数/日 |

往復B.T/日 |

静岡〜鹿児島 |

185 |

1 |

185 |

静岡〜福岡 |

195 |

4 |

780 |

静岡〜新千歳 |

210 |

1 |

210 |

小牧〜青森 |

165 |

3 |

495 |

小牧〜花巻 |

155 |

4 |

620 |

小牧〜新潟 |

110 |

2 |

220 |

小牧〜福岡 |

160 |

4 |

640 |

小牧〜熊本 |

160 |

3 |

480 |

福岡〜新潟 |

225 |

2 |

450 |

福岡〜松本 |

190 |

2 |

380 |

小牧〜高知 |

120 |

2 |

240 |

小牧〜山形 |

140 |

2 |

280 |

小牧〜出雲 |

120 |

2 |

240 |

小牧〜北九州 |

130 |

1 |

130 |

新千歳〜松本 |

185 |

1 |

185 |

合計 |

|

34 |

5,535 |

第 3 表

上表のようにFDAは一日あたり92.25時間運航していることになり、これは1機が一年間では3,061時間飛行することになる。 FDAの2015年度の就航率は98.68%なのでこれを乗じれば凡そ3,000時間になる。

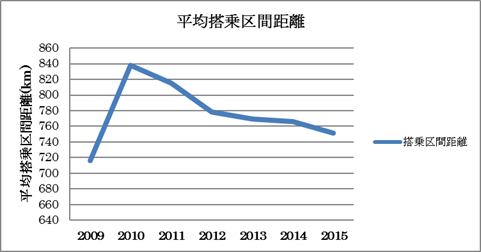

年間の稼働がBlock Timeで3,000時間となり、これは相当高い稼働率と言えるのではないか。 この高い稼働率が、FDAの経営に貢献しているのは間違いない。 更に上表から計算すれば1機は一日に3区間を往復していることになる。 一日で3区間しか運航していないのは少ないように見えるが、これは路線の平均区間搭乗距離が700km以上と小型機航空会社としては極めて長いからである。 長い区間距離は着陸料等の運行回数に課せられる費用の負担をより容易にする。 またエンジンなどの航空機構成品の故障を少なくし、運航コスト削減にも貢献する。 この長い区間距離に起因する低コスト体制は、FDAの大きな資産であり、健全経営に寄与していると見られる。 FDAの平均搭乗区間距離の変遷を第3図に示すが、2010年度をピークとして下降傾向にあるものの、2015年度でも751kmと大手航空会社の934km(2015年度)には及ばないが、2015年度で地域航空第2位のアイベックスエアラインズの654kmよりもずっと長い。

第 3 図

特に開業後2年くらいは非常に高かったのは、事業採算性の確立に貢献しているのは間違いないであろう。 なお夏期にはチャーター便を多数運航しているようで、期間限定ではあるが1,500m滑走路の札幌丘珠空港へも乗り入れている。 但し、この報告で引用している輸送実績にはチャーター便の実績は含まれていないので、数字としては不詳であるが実質的輸送旅客数と旅客収入はもっと多いに違いない。 これらのことから、FDAが採算性の良い路線の見極めと航空機稼働向上の工夫について高い評価を与えるべきであろう。

4.FDAの使用航空機

これらの成果を裏付けるFDAの使用機材として、ブラジルのEmbraer社製Embraer170(76Embraer175(84席)の2機種を導入している。 但し、似たような2機種を導入した理由は不詳である。

FDAの保有航空機

登録記号 |

航空機型式 |

登録年月日 |

備考 |

O1FJ |

Embraer170 |

2009.02.18 |

鈴与からリース |

02FJ |

Embraer170 |

2009.06.09 |

鈴与からリース |

03FJ |

Embraer 175 |

2010.01.18 |

鈴与からリース |

04FJ |

Embraer170 |

2010.10.06 |

鈴与ホールディングス/中日本バンリースからリース |

05FJ |

Embraer 175 |

2010.10.21 |

鈴興からリース |

06FJ |

Embraer 175 |

2011.11.25 |

鈴興からリース |

07FJ |

Embraer 175 |

2013.06.26 |

鈴興からリース |

08FJ |

Embraer 175 |

2014.02.26 |

鈴興からリース |

09FJ |

Embraer 175 |

2015.03.18 |

鈴興からリース |

10FJ |

Embraer 175 |

2016.3.04 |

鈴興からリース |

11FJ |

Embraer 175 |

2016,06.08 |

鈴興からリース |

第 2 表

ただ第2表に示すようにEmbraer 170は導入初期に集中しているので、多分Embraer170を導入して客況を見るともっと座席数が多くても良さそうだということになって、Embraer175の導入になったものと推測する。 日本においてはブラジル製の航空機はなじみが少ないが、1987年から1991年までEMB110P1、2機(JA8642、JA8643)が朝日航空によって広島〜大分〜松山〜広島と言う三角路線網-西瀬戸エアリンクで運航されたことがある。 その後日本航空傘下のジェイエアが、2009年2月からEmbraer170をもって小牧〜福岡及び松山線を運航していたのが、Embraer機の日本進出の始まりである。 現在JALグループは、Embraer170を15機と胴体延長型のEmbraer190(95席)2機をジェイエアが運航している。

FDAはJALとは違って、Embraer190ではなくEmbraer175を導入したが、これも良い選択と考える。

Embraer170の正式の型式番号はEmbraer ERJ170-100 STDであり、Embraer175はEmbraer ERJ170-200 STDで、基本的に同一型式である。 これに対しEmbraer190はEmbraer ERJ190-100 STDと別の型式になっている。 これはパイロットや整備士の技能証明は型式を指定して行うことになっているので、Embraer170と175は同一型式になるが、Embraer190は別型式となるので、技能証明を別に取得する必要が生ずる。 このことは要員養成上、大きな意味を持って来る。 また、これらの機材は全て親会社の鈴与グループからのリースであるので、鈴与グループの資金力には驚かざるを得ない。 近年はANA/JALも国内の投資シンジケートから航空機をリースしているケースも続出しているので、鈴与グループにとっては投資手段の一つになっていることもありそうである。

- アイベックスとの比較

しかし、FDAはリージョナル・ジェットを使用する独立系航空会社としての先駆者ではない。 この分野の先駆者はアイベックスエアラインズ(IBX)である。 それで参考の為にIBXについての分析も追加することにしたい。 IBXは1999年1月に「フェアリンク」として創立され、使用機材はFDAと違いBombardier CRJ200を採用し、2000年8月に開業している。 現在の事業はCRJ200(50席)を2機とCRJ700NG(70席)を8機の10機で15路線を運航している。 IBXはFDAより10年も先輩であるが、2015年度の輸送旅客数は国土交通省の統計では25,247人とFDAの876,005人に大きく離されている。 但しこれは統計の取り方に問題がありそうで、IBX便は名古屋(中部)〜福岡線を除いた全便がANAとのコードシェアの対象になっており、IBX便で輸送される旅客のうちでIBXの販売網で販売された分だけが計上されたためと推測する。 そしてANA輸送分は国土交通省の統計に含まれているが、ANAが発表するANAグループ輸送実績には入っていないようである。 第3表にIBXとANAの輸送実績を示すが、IBXの実績は国交省統計の路線別データから抽出したもので、ANAの実績はANAの公表資料から引用したものである。

また奇妙なことに、中部〜福岡線はJALとコードシェアしており、ANAはSFJとコードシェアすると言うねじれ現象を生じている。 しかし、2016年4月ダイヤではANAとのコードシェアになっており、現在に続いている。 そうなった経緯は不詳であるが、結局小型ジェット運航会社と大手航空会社の提携は、ANAとIBX、JALとFDAに整理されている。 こうして見ると内情は判らないが、IBXの方には事業展開に迷いがあったように伺われて、FDAのように思い切りの良い事業拡張路線とは違った進め方をして来たようである。 これは親会社がIBXはIT企業であって航空の門外漢であるのに対し、FDAの親会社の鈴与は物流事業であり、グループ内に静岡ヘリコプターと言う航空事業会社も含まれていて、航空事業の素人ではなかったことが大きく影響しているのではないかと推測する。

IBXの運航路線(2015年4月ダイヤ)

区間 |

便数/日 |

ANA 便数/日 |

2015年度輸送旅客数 |

備考 |

|

IBX |

ANA |

||||

成田〜小松 |

1 |

0 |

24,969 |

0 |

|

成田〜広島 |

1 |

0 |

31,578 |

0 |

春秋航空も2便運航 |

中部〜仙台 |

3 |

4 |

81,594 |

126,046 |

|

中部〜福岡 |

1 |

6 |

35,680 |

424,031 |

JALとコードシェア、ANAはSFJとコードシェア |

中部〜大分 |

2 |

0 |

62,637 |

0 |

|

伊丹〜仙台 |

2 |

5 |

74,252 |

516,871 |

JALも7便運航 |

伊丹〜福島 |

2 |

2 |

51,976 |

111,993 |

|

伊丹〜新潟 |

2 |

4 |

66,895 |

208,644 |

JALも4便運航 |

伊丹〜大分 |

1 |

3 |

18,650 |

100,168 |

JALも3便運航 |

福岡〜仙台 |

1 |

2 |

39,653 |

167,913 |

JALも2便運航 |

福岡〜小松 |

3 |

1 |

113,547 |

46,725 |

|

福岡〜宮崎 |

3 |

3 |

340,866 |

96,388 |

JAC9便運航、IBX欄数字の大半はJAC分と見る |

仙台〜小松 |

2 |

0 |

36,663 |

0 |

|

仙台〜広島 |

2 |

0 |

67,165 |

0 |

|

合計 |

26 |

30 |

705,259 |

1,374,740 424,031 |

IBXの合計に福岡〜宮崎線は含まれていない。 ANA合計には赤字のJAL分は含まれない |

第 3 表

5.総括

以上の検討から、FDAの成功は次の四つに総括出来ると思う。

- 積極的な設備投資。 航空会社は設備産業であるから、ある程度の事業規模にならないと固定的オーバーヘッド・コストの負担が重くなる。 FDAは積極的な設備投資で事業を拡大して事業運営のスケール・メリットを早いうちから享受できた。

- 大手航空会社との直接的な競合を避けた路線の開設。 名古屋小牧空港に拠点を置いたのは、大手航空会社との直接競合を避けながらも中京圏という大きな市場をバックにすることができた。

いわばニッチ商法が成功したと言えるのではないか。

- 適切な使用機材の選択と高い稼働率。 この要因を維持していることが事業を円滑に運営する為に大きく貢献している。

- JALとコードシェア。 このコードシェアによりJALの巨大な販売ネットワークを利用できるようになっている。 また別の視点からすれば、FDAの営業開始の2009年度には既にANAとIBXのコードシェアが始まっているので、FDAとしてはJALと提携するしか選択の余地が無かったとも言える。 それに2010年1月のJALの経営破綻により、JALは自社での路線拡大が難しくなったので、ネットワークの拡大には他社とのコードシェアに頼るしか方法が無くなっていたと推測できる。 JAL/FDAのコードシェアが2011年度に始まっているのは、それを証明していると思う。

FDAの実績を検証して見ると、何か独創的な経営をしたと言うより、定石的手法を手堅く進めて来たと見て良いと思う。 それにJALの経営破綻もFDAにとって有利な環境を作ったとも言えるのである。 FDAの路線網を地域航空と呼べるのかどうかと言う疑問も生ずるが、小型機を使用する定期航空が商業的採算に乗るということを実証して来た功績は大きいと評価したい。 以上