Ref.2017.05 2017.4.12

30席級機の現状と展望

1.始め

地域航空には多くの小型旅客機が使用されており、我が國に於いても客席数が100席以下の航空機を使用する定期航空が地域航空として認知されている。 ところがこのような小型機では商品としての採算性が良くないのか次第に大型化の傾向があり、今生産中の地域航空機は70席超えのジェット機が主流となっている。 19席機の生産に至っては、現在生産しているのはその航空機を開発した会社ではなく、製造権を購入してそれをアップデートして製造、販売している会社である。 100席以下の航空機は、座席数設定について過去に生産されていた航空機も含めて5段階に大別できると思うが、その現状を次の第1表に要約する。

現在生産中の地域航空機

標準客席数 |

ターボプロップ機 |

ジェット機 |

備考 |

9席 |

BN-2アイランダー(英国) |

|

|

19席 |

Viking Air DHC-8-400(カナダ) Dornier228-200NG(スイス) |

|

製造権を継承して生産中 製造権を継承して生産中 |

20-30席 |

|

|

|

31-40席 |

|

|

|

41-60席 |

ATR42-600(国際共同) |

|

|

61-80席 |

ATR72-600(国際共同) Bombardier DHC-8-Q400(カナダ) |

Embraer E170(ブラジル) |

|

81-100席 |

|

COMAC ARJ21(中国) Embraer E175(ブラジル) Embraer 175E2(ブラジル) Mitsubishi MRJ90 |

開発中 開発中 |

第 1 表

現在使用中の30席級機の機齢は高く更新を迫られているとみるが、第1表のごとく30-40席の旅客機で現在製造中、或は開発中のものは無く後継機がないのが現状である。 それでは30席級機を使用している運航者はどうなるのか、その将来動向を探って見ることにした。 なお20-30席級機はBAe Jetstream41(29席)しか存在せず使用条件がおなじなので、ここでは30席級機に含めて検討対象とする。

2.30席級機の後継機不在の影響

日本でも天草エアライン(AMX)が、DHC-8-100(39席)の交代としてATR42-600(48席)を選択し2016年2月に運航開始したので、その結果提供座席数が23%も増加したが需要はそれについて行かず、明らかに座席利用率は低下している。 その影響を第2表にて紹介する。

AMXに於ける機材の大型化による影響

路線 |

2015年度上期座席利用率 |

2016年度上期座席利用率 |

変化率 |

天草〜福岡 |

61.9% |

52.4% |

△15.3% |

天草〜熊本 |

54.0% |

44.6% |

△17.4% |

第 2 表

AMXの機材交代による座席増は23%なので、多少は座席増による需要増はあったようであるが、それでも座席増による利用率の低下は明らかである。 AMXに機材選択の余地がなかったことは理解出来るが、この問題は30席級機を使用している他社に於いても問題になると考える。 DHC-8-100/200はオリエンタルエアブリッジ(ORC)が2機と琉球エアコミューター(RAC)が3機運航しているおり、北海道エアシステム(HAC)がSaab340B(36席)を3機、日本エアコミューター(JAC)も同型機を9機運航中なのである。 即ち現在国内で30席級機は2機種17機が運航中で、これらもAMXと同じ問題に直面すると予想される。

- 現在使用されている30席級機

前述したように、現在製造或は開発中の航空機から30席級機は脱落しているが、2016年8月現在次の第3表に示すように、現用されている機種では過去に世界中で2,816機が航空会社に引き渡されている。

世界の30席級機の生産機数

類別 |

型式 |

標準的客席数(座席列) |

形式 |

製造機数 |

ターボプロップ機 (1,587機) |

Short 360 |

39(4) |

高翼双発 |

164機 |

BAE Jetstream 41 |

29(3) |

低翼双発 |

100機 |

|

Bombardier DHC-8-100/200 |

39(4) |

高翼双発 |

404機 |

|

Saab340 |

37(3) |

低翼双発 |

456機 |

|

Dornier328 |

33(3) |

高翼双発 |

111機 |

|

Embraer EMB-120 Brasilia |

30(3) |

低翼双発 |

352機 |

|

ジェット機 (1,229機) |

Embraer ERJ135 |

37(3) |

低翼双発 |

108機 |

Dornier328 Jet |

33(3) |

高翼双発 |

110機 |

|

Yakovlev Yak-40 |

32(3) |

低翼3発 |

1,011機 |

|

合計 |

9形式 |

|

|

2,816機 |

第 3 表

これらの機体では事故等で失われたものや、老朽化で退役したものもあると見られるが、それでは現在も残っているのはどのくらいあるのだろうか。 それを調査しようとイカロス出版発行の「エアライン年鑑2017-2018」から旅客定期便を運航している会社とその機数を調べて見た。 その結果は次の第4表に示すが、旅客定期便に使用されている機体は516機で、91社が運航している。 なお第4表では表記上96社になっているが、5社が2機種を運航しているので、会社数としては91社になる。

現在旅客定期便に使用されている30席級機

類別 |

機種 |

運航会社数 |

運航機数 |

機数/社 |

備考 |

ターボプロップ機 |

DHC-8-100/200 |

35 |

179 |

5.1 |

|

Dornier 328 |

8 |

19 |

2.4 |

|

|

EMB120 |

8 |

31 |

3.9 |

|

|

Saab340 |

24 |

187 |

7.8 |

|

|

BAe J41 |

5 |

35 |

7.0 |

|

|

Short 330/360 |

1 |

2 |

2 |

|

|

計 |

81 |

453 |

5.6 |

1,587機生産(残存率28.5%) |

|

ジェット機 |

Dornier 328 JET |

2 |

17 |

8.5 |

|

ERJ135 |

10 |

39 |

3.9 |

|

|

YAK40 |

3 |

7 |

2.3 |

|

|

計 |

15 |

63 |

4.2 |

1,229機生産(残存率5.1%) |

第 4 表

第4表で示す数字にはからくりがあり、計上しているのは旅客定期便に使用されているものだけで、チャーター専用及び貨物専用機を除いている。 チャーター便や貨物機として使用されているものもあるが量的にはそう多くはなく、これらの機体は中古機として購入したものが殆どと推測され、それらは後述する新型機開発には影響が少ないと考え、それで今後の30席級機の開発を議論する対象ではないと考えて、今回の調査には含めなかった。 日本国内でも第4表に示すように未だに17機が使用されている。

日本に於ける現用30席級機(2016年8月現在)

航空会社 |

保有型式 |

保有数 |

備考 |

北海道エアシステム(HAC) |

Saab340B+ |

3 |

Saab340Bの翼面積拡張型 |

オリエンタルエアブリッジ(ORC) |

Bombardier DHC-8-200 |

2 |

|

日本エアコミューター(JAC) |

Saab340B |

9 |

ATR42への交代が始まっている |

琉球エアコミューター(RAC) |

Bombardier DHC-8-100 |

3 |

|

合計機数 |

|

17 |

|

第 5 表

先に2016年6月22日に開催された全国地域航空促進協議会平成28年度通常総会に於いて配布された資料に、参考になるデータとして日本の地域航空の実績分析が掲載されている。 将来も日本の地域航空で30席級機を必要とするのは主として離島路線と考えられるので、その実績を見ると2002年度の輸送旅客数は1,079千人であったのが2015年度には1,709千人になっている。 これは年間にして3.6%の伸びでしかなく、相当長期的に見るのでなければ30席級機の需要は実質的に固定されており、結果として後継機も30席級機になるのではないかと考えていた。 ところが第4表に示す結果は、予想と違い30席級機の退役が大きく進んでいることであった。 30席級機はターポプロップ機、ジェット機合わせて2,816機製造されたうち、現在も旅客定期便に使用されているのは516機で残存率は18.3%でしかない。

3.将来の30席級機の必要性

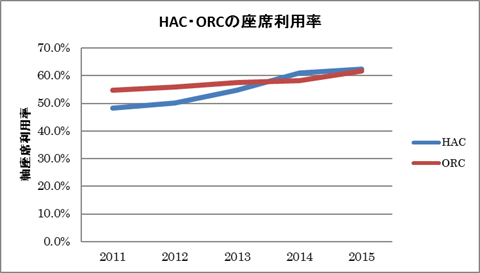

最近にAMXが使用機材のDHC-8-100をATR42-600と交代したが、現在は生産中の30席級機はないので、これはやむを得ない選択だったのだろう。 AMXの創業以来の輸送実績を見ると、確実に通年運航していると見られるうちで2005年度の83,767人が最高であり、この時の座席利用率は61.1%であった。 それから見ると、ATR42の投入により83,767人水準の実績を挙げたとしても、座席利用率は単純計算で49.6%に低下するので、これからのAMXの苦闘が案じられる。 確認の為に日本の30席級機使用航空会社であるHACとORCの近年の座席利用率を調べてみると、第1図のようであった。 両社とも個々の路線としてはともかく、総合的には60%程度の座席利用率であり、需要の増加もそれほど大きくない。もしこれをATR42に置き換えると49%程度に下がってしまい、採算性は悪化してしまう。 試算してみると、HACがATR42を導入して2015年度実績の座席利用率62.5%を達成するには。現状の伸び率では2021年度になる。 またORCについて同じ条件で試算すると、2024年度にならなければ2015年度並みの座席利用率にはならない。 従ってこれらの航空会社が現在の路線を運航する限り、当面50席級機は不要なのであり、交代出来る30席級機の出現が望まれていると推測するのである。

第 1 図

JACはSaab340Bの後継機としてATR42-600を導入し、4月から今迄DHC-8-Q400、2便+Saab340B、1便運航の鹿児島〜沖永良部線にSaab340Bに代えて投入した。 RACは2014年4月にDHC-8-100、3機を50席機と交代する方針を決定、具体的にはDHC-8-Q400のカーゴコンビ型、客席50席+床上大型貨物室仕様の機体を2016年1月から導入している。 このような特別型にしたのは、JALグループでは既にJACが導入しているDHC-8-Q400でグループ内での機種統一を図ることにし、RAC路線需要と離島航空路の輸送物件の特殊性にあわせたからと推量する。 これでJACとRACについては30席級機の交代の姿が明確になったが、HACとORCはまだ後継機をどうするか決めていない。 我が国の事情だけで考えれば30席級機は必要のように感じるが、世界的には最大限に見ても500機位しか代替需要は無さそうである。

そう見れば、既存の航空機メーカーが30席級機の開発をためらっているのは理解出来る。

- 30席級機が退潮する理由

それでは30席級機の退役が急速に進められている理由を何か、それは機体の運航費が割高なのではないかと思う。 そこで地域航空機で同じ基本仕様で大きさの違う型式のあるDHC-8シリーズで見ることにする。

DHC-8シリーズの装備

項目 |

DHC-8-100/200 |

DHC-8-300 |

DHC-8-400 |

座席数 |

39席 |

50席 |

74席 |

エンジン |

1,950HP×2 |

2,150HP×2 |

5,071HP×2 |

ギャレー |

1カ所 |

1カ所 |

1カ所 |

化粧室 |

1カ所 |

1カ所 |

1カ所 |

客室乗務員 |

1名 |

1名 |

2名 |

第 6 表

第6表で明らかなように、座席数が殆ど2倍になってもギャレーと化粧室はそれぞれ1カ所で済む。

即ちこのような固定設備の座席当りのオーバーヘッドコストは、DHC-8-100/200は-400の殆ど2倍になるのである。 客室乗務員の座席当りのコストは、50席が最低になる。 航空会社としては単純に需要への対応だけでなく、それに座席当りの運航費も加味して機材の選択をする必要があり、その結果30席級機のコストが割高であると判断したのであろう。 同じ30席級機でもジェット機の方の退役が進んでいるのも、この見方を裏付けていると思う。

5.30席級機の将来

ここまでの検討で、今後新たな30席級機を開発するのは、採算が取れない可能性の方が大きいことが判った。 既存の航空機メーカーがどこも開発を考えていないことも頷ける。 一方、これからも30席級機を欲しい航空会社も少数かもしれないが存在すると思う。 ただそれらの航空会社の多くは、第4表に見るごとく会社当りの平均保有機数が4-6機程度の中小航空会社と推測され、大量発注によって新型機の開発を促せるような大航空会社は見当たらない。 そこで考えつくのは19席機の製造継続手法をまねることである。

19席機であるDHC-6もDornier228もオリジナルのメーカーではもはや製造していないが、その製造権を購入した小メーカーであるRUAM社がDornier 228を、DHC-6についてはViking社が今も細々とでは有るが生産しているので、現代水準にアップデートした機体が入手出来る。 我が国にも両機種が既に導入されている。 大企業であるオリジナル・メーカーでは採算が取れないとしても、中小工場で細々と生産継続できる可能性はあるのではないか。 30席級機もこの方式が取れないだろうか。 元機種としては現在最も多く残っており、1基本機種2形式であるDHC-8-200が適当と思う。 この機種なら30席級機として製造開始し、その後の市場の変化により50席機も追加生産することが出来る。 元メーカーのBombardier社では既に製造中止しているので、売却に応じるのではないかと思う。 またその時に現在使用中のDHC-8のアフターサービスの一部でも担当させて貰うようにすれば、新造機が売れないときでもつなぎの仕事になる。

- まとめ

この報告で30席機運航会社の危機がご理解いただけたと思う。 確かにこの航空機の使用領域は衰退して来ており、結局はAMXやJACのようにATR42を導入して、その運用に工夫するのが主たる対処方法になると予想する。 しかしそれでも30席級機の小規模市場は存続すると予想する。 我が国でも航空工業の振興が叫ばれてから久しいが、民間機市場に対しては下請け生産者の地位に留まっている。 ここで実績も無いのに世界の競争の激しい市場分野に挑戦するのは意気としては壮とするものの、本当に事業として成功出来るのか疑いの目を持ってしまう。 日本でも近年地方に航空機関連産業の誘致がさかんであるが、日本の航空工業は過去に於いてリスクを避けることばかりに重点をおいたため、いつまでたっても下請けの地位から脱却出来ない。 如何に小型の航空機であっても、完成機を販売し、アフターサポートを行うということは、正に完全に自前の航空機を開発、生産、販売体制の構築につながるものと確信する。

急がば回れである。 まず手堅く既存の30席級機で実績をつくることを提案し、 我が国の有志事業者の出現を大いに期待することにしたい。以上