地域航空の将来展望

2019.11.18

- 報告の目的

現在日本の国内航空業界は平穏で、市場は活況を呈している。 国内線関係での最近の話題は、日本航空のA350の導入くらいではないだろうか。 しかし、華々しさはないが地域航空業界にはニュースがある。 一つは2016年から国土交通省が主導して設置された「持続可能な地域航空のあり方に関する研究会」の研究の結果と思うが、今年の10月25日に2九州地域航空会社3社[天草エアライン(AMX)、日本エアコミューター(JAC)及びオリエンタルエアブリッジ(ORC)]と全日本空輸(ANA)と日本航空(JAL)が九州の離島などを結ぶ路線の協業組織として、「地域航空サービスアライアンス有限責任事業組合 (LLP)」を設立した。 また10月28日のAviation Wireが、ジェイ・カスと言う事業者がターボプロップ機で富山空港と関西国際空港を結ぶ路線を運行する地域航空会社の設立を計画していると報じている。 これらの動きがどのように地域航空の発展に寄与するのか検討して見ることにする。

2.有限責任事業組合(LLP)とは

有限責任事業組合(Limited Liability Partnership)は、企業活動の母体の設立と運営について、従来の株式会社や有限会社よりもより柔軟に取り扱える様にした新しい事業体の一つで、「有限責任事業組合契約に関する法律(有限責任事業組合法)」に準拠している。 LLPの仕組みを従来の事業体組織等と比較して説明する。

- LLPの位置づけ

LLPは第1表に示す様に、株式会社や中小企業協同組合と同じく、有限責任ではあるが、物を担保とする物的組織である。 一方、LLPはあくまでも加入者が加入条件により有限責任を持つが、法人としては加入者がそれぞれ法人格を持ち、LLP自体は法人格を持たない。

従来事業組織とLLPの比較

|

物的組織 |

人的組織 |

||

構成員の責任 |

有限責任 |

株式会社 中小企業協同組合 |

LLP(有限責任事業組合) LLC(合同会社) |

|

無限責任 |

一部無限責任 |

|

合資会社 匿名組合 |

|

全部無限責任 |

|

合名会社 民法組合 |

||

第 1 表

- LLPの特徴

次にLLPの特徴を従来の事業体組織との相違を第2表に取りまとめる。 この表に示す様に、株式会社もLLPも有限責任であるが、内部自治についてより柔軟に対応できる様になっており、LLPは法人ではないので課税されず、その分は構成員が分担して負うことになっている。

事業組織体の運営手法の相違

株式会社 |

有限責任事業組合 |

民法組合 |

||

有限責任 |

➡ |

1.有限責任 |

➡ |

無限責任 |

硬直的な組織運営 |

|

2.内部自治の柔軟性 |

⬅ |

内部自治の柔軟性 |

法人課税 |

|

3.構成員課税 |

⬅ |

構成員課税 |

|

4.共同事業の要件 |

|

||

⬆ |

||||

債権者保護のため追加 ✱共同事業性のなければ民法組合として扱われる |

||||

第 2 表

- LLPの活用例

次に参考のためにLLPの活用例を列記する。 今回の地域航空のLLP結成目的は、2項の「共同ブランドの事業化」に該当すると思う。

1.共同開発

2.共同ブランドの事業化

3.中小企業の連携またはスピンオフ

4.産学連携

5.専門人材の集-人件費以外の経費が殆どかからない事業形態

(4)各組織形態の比較

参考までに事業体組織の相違を一表に取りまとめる。

事業体組織の相違一覧表

|

|

株式会社 |

合同会社 |

民法組合 |

事業協同組合 |

企業組合 |

LLP |

有限責任 |

構成員の責任 |

有限責任 |

有限責任 |

無限責任 |

有限責任 |

有限責任 |

有限責任 |

内部自治 |

議決権行使 |

一株一票 |

自由に決定 |

自由に決定 |

一人一票 |

一人一票 |

自由に決定 |

損益配分 |

株式数に応じて配分 |

自由に決定し配分可能 |

自由に決定し配分可能 |

出資額に応じて配分(1割迄)、または利用分量に応じて配分 |

出資額に応じて配分(2割迄)、残りは従事分量に応じて配分 |

自由に決定し配分可能 |

|

構成員課税 |

課税主体 |

法人課税 |

法人課税 |

構成員課税 |

法人課税 |

法人課税 |

構成員課税 |

共同事業性 |

要件 |

なし |

なし |

なし |

なし |

なし |

あり |

その他 |

法人格 |

法人 |

法人 |

法人ではない |

法人 |

法人 |

法人ではない |

構成員の資格 |

制限なし |

制限なし |

制限なし |

中小事業者 |

主として個人 |

法人又は個人 |

|

労務出資の可否 |

不可 |

不可 |

可 |

不可 |

不可 |

不可 |

第 3 表

- LLPを選択した理由

今回の地域航空会社の協業体制の仕組みとしてLLPを選択したのは、次の理由があると推測する。

- 今回参加する地域航空会社はすべて第三セクター会社であるので、関係地方自治体ごとに独立させておく必要があり、関係地方自治体の共同事業とするのが難しい。

- 参加するのが地域航空会社だけでなく、補強のために親会社であるANAとJALも関与させるには、単純な協業体制の仕組みではできない。

4.LLPの将来発展の可能性

報道によれば、このLLPの活動は当面、「旅行商品の共同・企画と販売」とされているが、スタートとしてはそうであっても将来どの様な発展が期待できるのか予想して見ることにした。 一般的に言えば、複数の航空会社が連携しやすい条件は、使用航空機種が共通であること、及び同じ空港を使用していることである。 使用航空機種が共通であれば、その支援業務-航空機整備や要員訓練を共同で行うことが出来る。

また同じ空港を使用しているならば、空港ハンドリング業務を共同で、あるいは一方に委託することが出来る。 その観点から今回のLLPの体制を評価する。

- 使用航空機

航空会社が協業するにあたり、使用航空機が同一機種であるかないかは大きな問題点である。 当然同一機種であれば、運航支援業務については全面的に共同作業が可能であるが、別機種であれば限定されたものになる。 現在のLLP参加予定地域航空会社の保有機は第4表に掲げる通りである。

所属グループ |

航空会社 |

保有航空機 |

保有機数 |

備考 |

ANA |

オリエンタルエアブリッジ(ORC) |

DHC-8-201(39席) DHC-8-Q400(74席) |

2 2 |

ANAとの共同事業機 |

JAL |

天草エアライン(AMX) |

ATR42-600(48席) |

1 |

|

日本エアコミューター(JAC) |

Saab340B(36席) ATR42-600(48席) ATR72-600(70席) |

4 6 2 |

退役中 |

第 4 表

第4表に掲げる三航空会社の内、ORCのみがANA系列であり、AMXとJACはJAL系列である。 それでORCは現在ANAのDHC-8-Q400を共同事業機として運航して路線網を拡大している。 JALグループではAMXとJACは同じATR42-600を採用しており、運航支援は共同体制になっていると見られる。

これまでの経過を見れば、ORCとAMX/JACが共通機種を使用する可能性は皆無に近い。 しかし問題はORCでDHC-8-201の後継機にあって、この機種が就航している離島路線にはQ400は大きすぎる。 それでDHC-8-201を退役させる時に後継機に新造機を選択すればATR42-600しか選択肢はないが、今のところORCがATR42-600を導入するのか否かは見通せない。 そう考えて行くと当面はORCとAMX/JACの機種統一の可能性はない。 それ故に今回結成したLLPでは、使用機種の統一は議題にならなかったのであろう。

- 使用空港

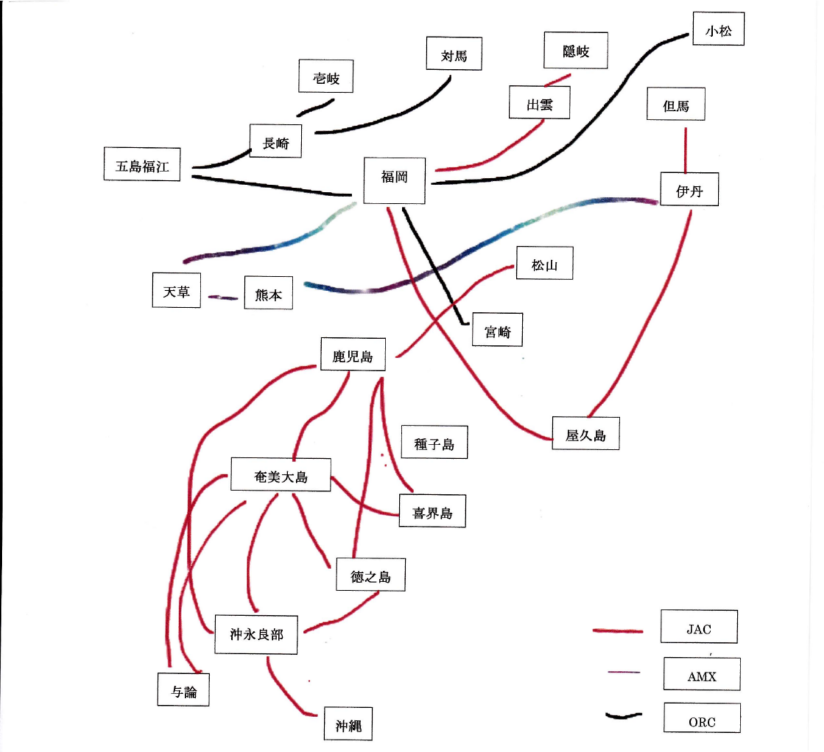

次に使用空港の問題がある。 複数の航空会社が同一空港を使用する場合は、当該空港の空港における旅客・貨物のハンドリング業務を共同で、あるいは一方に他方が委託することができる。 これら3社の現行運航路線を図示すると、第1図の様になる。 空港数では23空港になるが、親会社が同一空港に乗り入れているケースが多く、その場合は親会社に委託していると思われる。

九州地区を中心とする地域航空三社の路線

第 1 図

それでこれらの空港における協業の可能性を一表にまとめたのが第5表である。

各空港の使用状況

空港 |

ANAグループ |

JALグループ |

備考 |

||||

ORC |

ANA |

AMX |

JAC |

JAL |

|||

小松 |

● |

● |

● |

||||

但馬 |

● |

地域航空のみ就航 |

|||||

伊丹 |

● |

● |

● |

● |

|||

隠岐 |

● |

● |

|||||

出雲 |

● |

● |

|||||

松山 |

● |

● |

|||||

対馬 |

● |

● |

|||||

福岡 |

● |

● |

● |

● |

● |

||

壱岐 |

● |

||||||

長崎 |

● |

● |

● |

||||

五島福江 |

● |

● |

|||||

熊本 |

● |

● |

● |

||||

天草 |

● |

地域航空のみ就航 |

|||||

宮崎 |

● |

● |

|||||

鹿児島 |

● |

● |

● |

||||

種子島 |

● |

● |

|||||

屋久島 |

● |

地域航空のみ就航 |

|||||

喜界島 |

● |

地域航空のみ就航 |

|||||

奄美大島 |

● |

● |

|||||

徳之島 |

● |

● |

|||||

沖永良部 |

● |

地域航空のみ就航 |

|||||

与論 |

● |

地域航空のみ就航 |

|||||

沖縄 |

● |

● |

● |

||||

使用空港数 |

6 |

10 |

4 |

15 |

14 |

||

第 5 表

第5表にみる如く殆どの空港では親会社も使用しており、地域航空会社同士で空港ハンドリングの協業体制を作るよりも、親会社との共同支援体制を構築する方が理にかなっている。 また複数の地域航空会社だけが使用している空港はないので、現実としては空港ハンドリング業務の協業体制が設立できる空港はない。 即ち九州地区の三地域航空会社だけで協業する必要性は全くない。 そこから見れば今回LLPがそこまで踏み込んでいないのは、当然と思える。 皮相するに、国が持続可能な地域航空のあり方に関する研究会」を立ち上げて、地域航空会社同士の連携で地域航空の事業性の改善を目論んでは見たものの、大手航空会社グループの縛りが強く、グループを超えた地域航空会社の協業体制の設立は現実的ではないと判断し、それでその枠組みが許せる「旅行商品の共同・企画と販売」となったのではないか。

そしてこのLLPの活動は「Discover九州」とか「そうだ!離島に行こう」のような共同キャンペーンにとどめざるを得なかったものと推測する。

5.新地域航空会社の設立

去る10月28日のインターネットによる航空ニュースの「Aviation Wire」の報道によると、28日に富山市内でターボプロップ機2機を使用して富山〜関西空港間路線を運航する地域航空会社構想の説明会が開催された。 この会社は主として国際線乗り継ぎ客を狙っていると推測するが、現在富山空港からの国際線は大連、ソウル、上海及び台北の4路線で、米国や欧州方面への国際線利用には関西国際空港か中部国際空港に行かなければならない。 しかし、富山から大阪または名古屋に直行する特急列車はなく、高山本線経由のJR利用が最も早い交通機関のようである。 従って関西空港での国際線乗り継ぎ客を狙うのは、良い狙い目と思う。 また富山県から関西方面への国内流動も期待できそうである。 この区間はかって日本国内航空が伊丹〜富山〜新潟〜秋田〜丘珠路線を開設したことがある。 現在の富山県から関西方面への地上交通手段の現状から見れば、今回の構想には期待できそうである。

6.結論

こうして今回の地域航空LLPの活動範囲を確認してみると、使用航空機ではANAグループではDHC-8-Q400の活用の方が優先課題のようであり、JALグループではJ-Airの拡張に力点があり、過去の経緯などから廃止することもできない路線についてのみATR42-600で維持しようとしていると推測するのである。 そこには大手航空会社グループの枠を超えて地域航空会社だけで連携する必要性もメリットもないと考えられるのである。 「旅行商品の共同・企画と販売」であるなら、わざわざLLPを結成しなくとも、その都度の共同キャンペーンの協議をすれば済むとは思うが、経緯から見ると最初に大上段に振りかぶってしまったので、何か形になるものを残したかったに尽きるように思える。 国が地域航空の発展を企図するならば、このようなLLPを設立させるより、現在は離島航路にだけ適用されている航空機購入費補助や運航費補助金を地域航空路線全部に適用するようにした方が効果的ではないかと思量するのである。 また新地域航空会社の設立は、地域航空業界に新たな展望を与えるとも考えられるので、それに期待したい。

以上