新型コロナ・ウイルス禍以後の地域航空

2020.06.10

- 始めに

最近の新型コロナ・ウィルスの蔓延により、我々の生活の仕方が代わりつつあるが、最終的にこれからの我々の生活様式がどのような形になるのかまだ見通せない。 しかし、この事態は1953年の民間航空再開以来、日本の航空運送業界が全く経験したことのない状況になるのは確かなようである。 1966年の航空不況の時は、じっと耐えていればまた元に戻ると信じていたし、実際にそうなった。 そして多少の波動はあったにしても、基本的に右肩上がりの業績を収めてきたが、今回は3月からの凡そ2ヶ月半で日本の航空運送業界は全く先の見えない世界に追いやられた。 現在はどこも大幅に運航を縮小して凌いでいるが、何時まで続けなければならないのか、元どおりに戻れるのか誰にもわからない。 しかし、この状況が長期に続くとなれば、日本の航空運送業界は壊滅の危機に瀕する可能性すら出てくることは予想できる。 問題はそれでは我々は新型コロナ・ウィルス禍以降の姿が見えるまで、何もしないでただ待つだけで良いのだろうかと言うことである。 当所は本報告により当所の研究対象である地域航空に絞って、現段階における将来への取り組みを検討して見ることにする。 なお、ここでANAと称するのは全日本空輸(ANA)本体とANAウイングス(AKX)の合同体を、JALと称するのは日本航空(JAL)本体とジェイエア(J-Air)の合同体を意味させている。

2.予期される航空運送業界を取り囲む環境

我が国の国内航空市場は、戦後の民間航空再開以後多少の波動はあったものの基本的には右肩あがりで成長してきた。 それで今まではどの会社も成長が今後も継続することを前提として、将来計画を立案していたと思う。 ところが今回の新型コロナ・ウィルス禍により、航空運送業界の事業環境が大きく変わる可能性が生じてきた。 直近の日本の国内線の需要動向を見れば、2019/ 2020年度の輸送旅客数が2018年度より大きく減退するのは確実であり、加えて2021年度以降の需要動向は全く見通せない。 報道によれば、ANA/JALとも国際線事業が3-4月はほぼ全便が休止、国内線も大幅に減便しており、それが会社の事業収支を悪化させている。 それから推測すればANA/JALを含めた日本の航空会社が全て財政的苦境にあることは間違いなさそうで、定期航空協会が政府に総額2.5兆円規模の支援を打診しているとの報道もある。 そしてそのような動きと並行して、各社が会社内部の合理化に着手するのは当然と思われる。 当所は前報告Ref.2020.03「北海道内航空交通の危機」により北海道内路線の廃止の可能性に言及したが、今回の事態により運航路線の見直しは全国的に拡大されると予想し、そして、その結果として比較的区間距離が短く需要規模が小規模な路線の合理化が進むと推測される。 方法としては、法的には6ヶ月の予告期間を置きさえすれば航空会社は意のままに路線廃止ができるが、それでは会社の事業規模を小さくするだけとなる。

それでANA/JALはグループとして支配する市場を、環境変化に対応するために路線特性に合わせてグループ内各社に配分して、市場占有率を減少させずに、ネットワーク存続の方策を探るのではないかと考えるのである。

3.ANA/JAL本体の廃止路線の予想

それではこの危機に当たって、ANA/JALが本体の一部路線の系列会社への移管を進めるとしたら、どのような路線を対象にするのだろうか。 比較的市場規模が小さくて採算性の良くない路線を、その路線特性に対応できる系列会社に運航させることである、 一般的には、集客と空港ハンドリング体制の効率的な配置のためには1日3便以上の運航が必要とすれば、ANAの最小型機材が74席のDHC-8-Q400、JALが76席のEmbraer 170であることから、市場規模が年間11万人程度以下の路線への投入は不適当とが考えられる。

そこから一般的には区間距離500km以下で、市場規模が年間11万人程度以下の路線が地域航空へ移管した方が効率の良い運航ができると思量される;それに適合する路線を予想したのが第1表である。

ANA/JAL本体が運航するには不適当な路線

|

ANA |

JALグループ |

||||||

区間 |

使用機種 |

便/日 |

旅客数 |

座席利用率 |

使用機種 |

便/日 |

旅客数 |

座席利用率 |

成田〜仙台 |

Q4A |

2 |

84,572 |

79.0% |

|

|

|

|

成田〜新潟 |

Q4A |

1 |

32,942 |

61.9% |

|

|

|

|

伊丹〜松本 |

|

|

|

|

SF3 |

1 |

3,278 |

69.0% |

伊丹〜隠岐 |

|

|

|

|

Q4A/170 |

2 |

35,218 |

59.4% |

新千歳〜稚内 |

Q4A |

2 |

55,405 |

55.2% |

|

|

|

|

新千歳〜釧路 |

Q4A/738 |

3 |

97,957 |

44.3% |

|

|

|

|

新千歳〜中標津 |

Q4A |

3 |

105,758 |

57.2% |

|

|

|

|

新千歳〜女満別 |

Q4A |

3 |

97,322 |

62.1% |

170 |

3 |

118,506 |

66.7% |

新千歳〜函館 |

Q4A |

2 |

72,696 |

69.3% |

|

|

|

|

新千歳〜青森 |

Q4A |

2 |

49,729 |

47.4% |

170 |

3 |

100,223 |

59.4% |

新千歳〜花巻 |

|

|

|

|

170 |

3 |

91,388 |

55.2% |

新千歳〜秋田 |

Q4A |

2 |

57,823 |

54.2% |

170 |

2 |

52,763 |

48.8% |

福岡〜高知 |

|

|

|

|

170 |

2 |

68,971 |

61.3% |

福岡〜福江 |

Q4A |

1 |

33,648 |

58.3% |

|

|

|

|

福岡〜宮崎 |

Q4A |

2 |

50,217 |

84.6% |

|

|

|

|

宮古〜石垣 |

|

|

|

|

DH4 |

2 |

60,244 |

62.6% |

計 |

|

32 |

1,272,925 |

|

|

32 |

925,691 |

|

註:190=Embraer 170、Q4A=DHC-8-Q400、SF3=Saab 340B、170=Embraer 170、738=Boeing 737800、

DH=DHC-8-Q400CC

第 1 表

3.受け皿となる地域航空会社

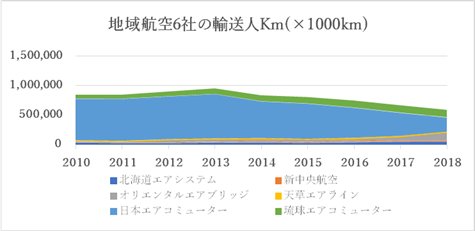

運航移管先の系列会社には、比較的小規模市場を低い運航コストで輸送できる地域航空会社が適当と考えられる。 具体的にはJALグループではHAC、JAC及びRACが受け皿になるが、ANAグループには現在は明確にそれを担当する系列会社はなく、近年の動向から当所はORCを拡張してDHC-8-Q400を全国的に展開して運航する地域航空会社にすると予想している。 日本の国内航空路線を運営する航空事業者について、「特定本邦航空運送事業者」と「特定本邦航空運送事業者以外の事業者」と公式分類があり、また国土交通省の「地域航空の現状と課題について」と言う資料では、30-70席程度の航空機の運航会社として、日本エアコミューター(JAC)、北海道エアシステム(HAC)、天草エアライン(AMX)、オリエンタルエアブリッジ(ORC)及びANAウイングス(AKX)の5社をとりあげているが、琉球エアコミューター(RAC)は入っていない。 また19席級機を運航する新中央航空(NCA)は除外されているが、リージョナル・ジェットを運航するフジドリームエアラインズ(FDA)とアイベックスエアラインズ(IBX)も掲載されていない。 AKXはANA codeで運航されており、またAKXだけ分離した公式統計はないので、当所の研究対象からAKXは除外するのが適当なようである。 そのように幾つもの定義があるが、当所はプロペラ機で限定された地域内で営業する航空会社6社を、本報告に於けるANA/JALの廃止する路線の受け皿となる地域航空会社と想定する。 取り上げた6社の近年の輸送実績を第1図に図示する。

第 1 図

第1図に見るように、JAC以外の会社は微増傾向を示しているのに、JACの事業規模だけが大幅に縮小されているのは、日本航空(JAL)グループがJACを基本的に鹿児島県下の離島路線に特化することにし、本土路線をJ-Airに移管し始めたことにある。 その結果現在のJACの運航路線は鹿児島からの離島路線に集中しており、本土方面への路線は鹿児島〜松山線だけになってしまった。 なおAMXやNCAの事業規模が固定しているのは、外部要因で営業範囲が限定されているのではなく、AMXは事実上熊本県営航空会社であり、NCAも民間委託の都営航空のような運営形態で、基本的に路線は関係地方自治体の行政区域内、或いは行政区域内発着路線に限定しているからである。 取り上げた6社は、それらは地方自治体が主要株主となっている会社、いわゆる第三セクター会社と民間資本が経営している会社に分類できる。 それでまず第2表には、第三セクター会社2社を掲載する。

第三セクター地域航空会社

会社名 |

ORC |

AMX |

会社概要 |

主として長崎県下離島路線を運航、ANAと協力関係 |

天草空港を中心に運航する実質的には県営航空会社 |

資本金 |

10億7,200万円 |

4億9,900万円 |

主要株主 |

長崎空港ビル 28.8% 長崎県下地方自治体 11.2% ANAホールディングス 4.8% |

熊本県 53.4% 天草市他7市町 26.9%

|

拠点空港 |

長崎空港 |

天草空港 |

使用機材 |

DHC-8-201(39席)×2 AKXのDHC-8-Q400(74席)1機をORC便として運航 |

ATR42-600(48席)×1 |

主な運航路線 |

長崎〜対馬、長崎〜壱岐、長崎〜福江、福岡〜対馬、 福岡〜福江、福岡〜小松 |

天草〜熊本、天草〜福岡、伊丹〜熊本 |

第 2 表

第3表には民間資本が経営している会社4社をリスト・アップした。

民間資本地域航空会社

会社名 |

HAC |

NCA |

JAC |

RAC |

会社概要 |

主として北海道内を運航するJALの子会社 |

(株)川田工業の100%子会社であるが、機材は事実上東京都が提供しており、実態としては民間委託の都営航空とも言える |

JALと奄美諸島地方自治体との合弁会社であるが、経営上はJALの完全子会社 |

JTAが運航する沖縄県下の路線のなかで、低需要路線を分離しするために創立されたJTAの子会社 |

資本金 |

4億9,000万円 |

1億8,000万円 |

3億円 |

3億9,600万円 |

主要株主 |

JAL 57.2% 北海道自治体 39.0% |

(株)川田工業 100% |

JAL 60% 奄美諸島自治体 40% |

JTA 74.5% 沖縄県 5.1% |

拠点空港 |

丘珠空港 |

調布空港 |

鹿児島空港 |

那覇空港 |

使用機材 |

ATR42-600×1 Saab340B×3 |

Do228-212×2 Do228-212NG×4 |

ATR42-600×7 ATR72-600×2 |

DHC-8-Q400CC×5 |

主な運航路線 |

丘珠〜釧路、丘珠〜函館、丘珠〜利尻、丘珠〜三沢 |

調布空港〜伊豆諸島路線 |

鹿児島〜種子島、鹿児島〜屋久島、鹿児島〜奄美諸島、鹿児島〜松山 |

那覇〜先島路線 |

第 3 表

第2表と第3表は株主構成による分類であるが、これとは全く別の分類方法として会社系列による分類もある。 我が国の航空運送業界の国内市場は、その大部分がANAとJALに二分されているが、一部には独立系の会社も存在している。 地域航空業界も全く同じ構図になっており、ANAグループにはORCが、JALグループにはHAC、AMX、JAC及びRACが所属し、独立系としてはNCAが存在している。 それ故に、日本の国内市場は、地域航空市場に至るまでこの区分けで運営されていて、航空運送業界を論ずるにあたっては、これを基礎条件として始めなければならない。

4.予想されるANA/JALの将来動向

前述のように、近い将来にANA/JALが比較的短距離、低需要地方路線の合理化に進むのは避けられないと見るが、方策として直ちに当該路線を廃止するのではなく系列下の地域航空会社に移管することに始まると推測する。 そうすれば、地域航空会社の安い運航コストで運航できて、さらに状況によっては関係地方自治体の支援も期待できるようになる。 そのようにグループ内の運営形態を再編成したケースとして、近年JALはJACの路線から市場規模が比較的大きく採算性が良いと見られる本土路線を、原則的にJ-Air運航とし、JACは基本的に薩南諸島と奄美諸島関係路線に特化するよう編成した。 その結果、JACは一時DHC-8-Q400とSaab340Bを各11機、合計で22機も運航していたのだが、事業再編成によりATR42が7機、ATR72が2機と計9機のフリートに縮小した。 またその動きと並行して北海道内路線を運航しているHACも再編成されようとしていると見られる。 それで3機運航していたSaab340Bの後継機として発注したのはATR42-600が2機だけで、オプション注文も1機あるがそれが確定注文に転換されるのかは不明である。明らかにJALグループではHACの事業規模を縮小する方向と見られる。 当所は、JALグループが基本的にはJAL本体とJ-Airの二階建て構造で全国ネットワークを構築することとし、それを補完するものとしてHACを北海道に、そしてJACを鹿児島県に配置していると解釈する。 一方、ANAの将来計画については判然としないが、それは発注している三菱スペースジェットの引き渡し時期がいまだに見通せないことが原因である。 ANAは当初、Boeing 737-500の後継機としてスペースジェットを位置付けており、導入後はAKXが運航すると発表していた。 スペースジェットの当初計画では、2013年から機体の納入が開始されることになっていたが、度重なる開発の遅延により何時引き渡しが開始されるのか未だに不明である。 一方てで最盛期には19機も保有していたBoeing 737-500は、来たる6月14日をもって全機が退役すると6月8日には発表されたので、スペースジェットの役割は、実態としてはDHC-8-Q400の後継機になってしまった。 スペースジェットを発注した時点では、ANAだけでなく航空関係者が皆、右肩上がりで需要が成長して行く将来をイメージしていたと思うが、ところが全く予想していなかった新型コロナ・ウイルス禍による需要の急減速となり、その対処を模索しているのが現状ではあるまいか。 皮肉なことに、スペースジェットの引き渡しの遅れで、ANAは余計な機材を抱え込まないで済むと言う幸運に恵まれることになった。 そんな状況に対応して、ANAは従来の営業戦略を変更して、地域航空に一部路線を移管しようとしているのではないかと見られる節がある。 そこで前掲第1表に掲載したANA/JAL本体が運航するのが不適当としている16路線を、地域航空に移管してANAグループではORCのDHC-8-Q400が、JALグループではHAC、JAC及びRACが運航した場合のシミュレーションを掲載したのが第4表である。

地域航空に移管した場合のシミュレーション

区間 |

ANAグループ |

JALグループ |

備考 |

||||||

使用機種 |

便/日 |

旅客数 |

利用率 |

使用機種 |

便/日 |

旅客数 |

利用率 |

||

成田〜仙台 |

Q4A |

2 |

84,572 |

78 % |

|

|

|

ORC運航 |

|

成田〜新潟 |

Q4A |

1 |

32,942 |

61 % |

|

|

|

ORC運航 |

|

伊丹〜松本 |

|

|

|

|

ATR |

1 |

20,009 |

57 % |

JAC運航 |

伊丹〜隠岐 |

|

|

|

|

ATR |

2 |

35,218 |

50 % |

JAC運航 |

新千歳〜稚内 |

Q4A |

2 |

55,405 |

51 % |

|

|

|

ORC運航 |

|

新千歳〜釧路 |

Q4A |

3 |

97,957 |

60 % |

|

|

|

ORC運航 |

|

新千歳〜中標津 |

Q4A |

3 |

105,758 |

65 % |

|

|

|

ORC運航 |

|

新千歳〜女満別 |

Q4A |

3 |

97,322 |

60 % |

ATR |

5 |

118,506 |

68 % |

ORC、HAC運航 |

新千歳〜函館 |

Q4A |

2 |

72,696 |

67 % |

|

|

|

ORC運航 |

|

新千歳〜青森 |

Q4A |

2 |

49,729 |

46 % |

ATR |

4 |

100,223 |

72 % |

ORC<HAC運航 |

新千歳〜花巻 |

|

|

|

|

ATR |

4 |

91,388 |

65 % |

HAC運航 |

新千歳〜秋田 |

Q4A |

2 |

57,823 |

54 % |

ATR |

2 |

52,763 |

75 % |

ORC、HAC運航 |

福岡〜高知 |

|

|

|

|

ATR |

3 |

68,971 |

66 % |

JAC運航 |

福岡〜福江 |

Q4A |

1 |

33,648 |

62 % |

|

|

|

ORC運航 |

|

福岡〜宮崎 |

Q4A |

2 |

50,217 |

46 % |

|

|

|

ORC運航 |

|

宮古〜石垣 |

|

|

|

|

DH4 |

3 |

60,244 |

55 % |

RAC運航 |

計 |

|

23 |

738,069 |

59 % |

|

24 |

547,322 |

68 % |

|

註:旅客数は2018年度実績、但し伊丹〜松本線実績は2009年度

ATR=ATR42、Q4A=DHC-8-Q400、DH4=DHC-8-Q400CC、

第 4 表

ANAが系列地域航空の拡大に戦略を転換したと見られる現れが、昨年ORCがANAのDHC-8-Q400をリースして開設した福岡〜小松線であると見ている。 ANAグループはANA本体とBoeing 737-500/700/800とDHC-8-Q400を運航するANAウイングス(AKX)がANA codeで国内線を運航している。 ANAウイングスは遡れば日本近距離航空(AKX)に始まり、それに傘下のエアー・ネクストとエアー・セントラルを統合してANAウィングスとなったが、今やANAの国内線事業をANA本体とAKXの2社に分けて運航する意味合いは薄れてきているのではないかと思う。 このような形態にして人件費に差をつけて少しでも運航コストを削減するのが目的であろうが、それで得られるメリットは2社に分割して運営する煩雑さと殆ど相殺されてしまうのではないかと推測するのである。 それでANAもAKXの運航するDHC-8-Q400を将来的には全てORCに移管して、国内線運営構造をJALにならってANA本体と地域航空会社であるORCとの二階構造にしようとしている可能性も考えられるのである。 第4表に掲載した路線配分を要約すると、これらの路線は地域航空会社4社に配分されることになる。

所属グループ |

地域航空会社 |

配分路線数 |

配分便数 |

配分旅客数 |

備考 |

ANAグループ |

ORC |

11 |

23 |

738,069 |

|

JALグループ |

HAC |

4 |

15 |

362,880 |

|

JAC |

3 |

6 |

124,198 |

|

|

RAC |

1 |

3 |

60,244 |

|

|

計 |

8 |

24 |

547,322 |

|

第 5 表

5.ANAグループの対応の問題点

前章で述べたように、ANA/JALが低採算性路線の整理に乗り出し、それを系列の地域航空会社に移管する場合を予想したが、JALグループではその形が既に定着しており、一方ANA/ORCについては始まったばかりで、今後障害に突き当たることも予想される。 考えられる障害とは;

- ORCは、第三セクター会社であり、それ故に今までは、事実上運航路線は原則的に長崎県関連路線とされてきたが、将来無制限に国内に路線展開するのを株主は認めるのだろうか。

- 前項の制約は、元々地域航空は採算性が悪く関係地域の財政支援に依存する部分が大きくて、それでもし会社に参加していない隣接地方自治体区域への路線に赤字が出た場合、なぜ地域航空出資地方自治体が他の地方自治体の分まで負担しなければならないのかとの声が上がることを予想して、原則的に会社参加の地方自治体の行政区域内路線に限定している。

- ORCはDHC-8-Q200で長崎〜壱岐線を運航しているが、壱岐空港は1,200m滑走路なのでORCが導入し始めているDHC-8-Q400は市場に対して大きすぎることもあるが、その離着陸性能では壱岐線に導入できない可能性がある。 過去においてはJACがQ400を1,200m滑走路で運用していたこともあるが、ANAはQ400が1,200m滑走路では運用できないとして羽田〜三宅島線を廃止した経緯もあり、それに従ってORCも壱岐空港にQ400を導入できないことも予想される。 その場合ORCは壱岐線のためにQ200も維持しなければならないが、現保有機の高齢化が進んでいるので適当な中古のDHC-8-Q200を探しているとの情報もある。

- ORCも従来は地域への航空サービスに専念する会社であったが、近年にANAからDHC-8-Q400をリースして開設した福岡〜小松線は、明らかに性格を異にする。 このような路線が拡大されると、ORCは地域航空会社というよりもANAの下請け会社としての性格が強くなるのは間違いない。 そうなればORCの運航路線は、地域の要求よりも大手航空会社の都合により運営されると見られる。 従って運航路線が、地域航空会社に関与する地方自治体の期待とは一致しない場合も出てくると予想される。

当所はORCによる福岡〜小松線開設が、ANAグループのネットワークへの地域航空の導入による再編成の始まりと見るのであるが、まだ今後その通り進むのか見通せない。

6.ANA/JALの地域航空運営

ORCだけではなく、地域航空会社はNCA以外全て大手航空会社の系列下にある。 但し、AMXはJACと共通機材を使用していることが縁でJALグループと提携しているが、事実上熊本県営航空であって経営方針も地元の意向に沿っていると見られる。 HAC、JAC及びRACは、JALの全国的ネットワークの中でJAL、JTAまたはJ-Airで運航するには不適当な路線だけを運航している。 前述のように、ANA/JALが系列会社も含めて合理化を進めることが予想されるが、関係地域にとっての問題は、合理化策が地元の意向とは関係なしに進められる可能性があることにある。 地域航空会社6社は全て第三セクター会社か、それに準じた経営となっているが、それでもANA/JALが系列下の地域航空会社の将来計画について、関係地方自治体と協議するとか意見を聴取したと言うことは寡聞である。 一方、今まで関係地方自治体がそのような状況を問題視しているとの声も聞いたことがない。 以上の考察からすれば、ANA/JALの系列にある地域航空会社をもっと地元の発展に有効に貢献させるには、地域が当該地域航空会社経営の主導権を取ることが必要と考えるが、どの地域にもそのような認識はないように見受けられる。 その理由は、察するに地域航空会社の経営については、関係地方自治体がいわゆる航空の「専門家」に丸投げしているからではないのか。 NCAとAMXを除いた地域航空会社4社は、実質的にANA/JALの下請け子会社であり、「専門家に委託」して運営していることになっているが、その場合の専門家の定義が問題である。 その専門家とは「航空機運航の専門家」であって、「航空会社経営の専門家」ではない。 これは現在のANA/JALから地域航空会社に送り込まれた地域航空会社の経営者の履歴を見れば明らかである。 彼らの役割は、生産会社で言えば独立会社の経営ではなく、親会社の保有する現場の工場長としての任務である。 言い換えれば、JALにとってHACはJAL札幌工場、JACはJAL鹿児島工場そしてRACは沖縄分工場に相当するのではないだろうか。 少なくともHAC、JACとRACは、独自の経営戦略を持つことは期待されていない。 もしかするとANAの場合も今まではORCとは対等な提携と見られるが、近い将来にはORCを支配してANAグループの小型機運航工場にしようとしているのではないかと思える。 そのような過去の事例を挙げると、JACについてはそれまで東亜国内航空(TDA)がYS-11で運航していた奄美諸島内路線を、コスト削減のために19席のDornier 228を運航する子会社として別会社化したのが始まりで、その後高齢化したYS-11の受け皿として本土路線に拡張して、その後の環境変化により姿を変えて現在に至っている。 HACは、北海道内の航空路線は基本的に札幌中心なので、その他の都市の振興に寄与するよう札幌以外の都市間を直接接続する航空路線を開設するために日本エアシステム(JAS、TDAが社名変更)と北海道が合弁設立したものである。 その後JASがJALに吸収合併されたので、それに伴ってJACとHACはJALの子会社となったので、両社の存在はJALが元々意図したことではない。 それ故に、JACとHACに関しては設立時の趣意は全く忘れられており、実態はJALの下請け会社であって、地域の負託に答える運営はされていないと思う。 近年JACは事業が大幅に縮小されたが、それで40%の株主である奄美諸島関係地方自治体の資産が大きく減額されたことになる。 そのような状況から憶測すれば、ANA/JALが地域航空に参画しているのは、地域の発展に寄与するためではなく、コストの安い地方に分工場を建設したに過ぎないのではないか。 そしてANAについても、ANAとORCの関係がそのようにはならないと言う保証はない。

7.地域航空に対する地域の監督

今回のように市場に大きな変化が予想される事態への対処が航空会社の主導で進められるならば、地域の利害と一致しない場合も考えられる。 それに地域が対応するには、関係地方自治体自身が関係する地域内の交通ネットワークをどのように維持するのか、また将来像をどう描いているかにかかっていると思うが、関係地方自治体がそのような認識を持っているようには伺えない。 地域航空会社に参画している地方自治体は、当該地域航空会社の事業計画について、それが地域にどう貢献しているのか見極める必要がある。 それがないとすれば、関係地方自治体の株主としての地域航空に対する投資は、大手航空会社の下請け会社の運営に使われて、地域の期待とは関係がないことがあることも予想される。 しかし、以前より地方自治体には「専門家に任せておけば安心」と言う意識があり、それでこの問題を見逃してきたのではないかと思う。 しかし、その「専門家」の定義が問題であったと考える。 今まで送り込まれた人材の実態からすれば、彼らは「航空会社経営の専門家」ではなく、「航空機運航についての専門家」である。 ANA/JAL自身が運航すれば採算性の悪い路線でも、傘下の地域航空会社に移管すればより効率よく運航できて路線ネットワークをそのまま維持されて、且つ地域を保険として利用できる。 そのような事態の発生を考慮するならば、地域にとって必要な専門家とは、「航空機運航の専門家」だけではなく、「地域の負託に応える地域航空会社運営を行う専門家」の両方が必要である。 「航空機運航の専門家」は関係航空会社から招致することになると思うが、「地域の負託に応える地域航空会社運営を行う専門家」は航空会社と地元地方自治体のどちらから派遣しても適切な人材であれば良いと思う。 今までは地方自治体が地域航空経営の問題を運航技術問題として捉えて、それで「運航の専門家」に丸投げして来た。 その結果適切な経営がなされずに赤字が出ても域内の高速交通網を維持するための必要悪として、状況に応じて多少の財政的支援をすれば事足れりとして来たのではないか。 地域航空の問題は、域内交通の維持問題としてだけではなく、地域の経済・文化活動振興のための手段に対する投資と考え、そして投資に対するリターンの確保を図らなければならない。 但し、ここで言う「投資に対するリターン」とは、単に関係地域航空会社の株主配当のことだけではなく、地域への文化的、経済的波及効果も含めて考えている。 そのような文化的、経済的波及効果には、雇用機会の拡大、地域間交流の促進、関連産業-航空機への給油、土産品販売など-の機会拡大などが考えられ、それには地域航空に期待する利益としては数字化するのが難しいものもあるが、そのように総合的に評価すべきであると思う。 そして一方では地域航空会社が利潤をあげられる事業活動を行うよう要求し、監視することが重要である。 問題は、関係地方自治体が地域航空会社の赤字負担にばかり頭が向かっており、投資対象と考えていないようなことにある。 現在、日本の国内線事業は未曾有の危機にあり、それ故にANA/JALは本体が運航する路線のうちで、比較的短距離・低需要の採算の取りにくい路線を、系列の地域航空会社に移管して存続させる可能性が大きくなって来ていると考えられる。 それよって、当該路線をグループ・ネットワーク内に留めておけて、状況によっては関連地方自治体からの財政支援を期待できるようになる。

うがった見方をすると、ANA/JALの一部路線の地域航空化とは、その維持について関係地方自治体の保険をかけることと同じである。 その観点からすれば、地域の地方自治体は、地域航空会社の経営については、慎重且つ積極的に関与し、主導権を握らなければならないと考えるのである。

8.地域航空会社の運営

前章までに述べた理由により、当所は地域の地方自治体は、地域関連の路線の維持についてはそれが地域の発展に有効と判断するならば、積極的に関与し、主導権をもって取り組む必要があると考える。 その見通しなしで安易に大手航空会社の廃止路線を引き受けて事業拡大すべきではないが、そのような路線運航を肩代わりすることが地域航空会社の経営改善に貢献するようになることも考えられるのである;

- 第3表に示すごとく、ANA/JALの使用機材は、ANAが74席のDHC-8-Q400、JALが76席のEmbraer 170が主力であり、多くの路線でこれらの機材が需要に対して大きすぎて座席利用率が低くなって採算性を悪くしている。 しかしこのような路線で地域航空会社の50席級機と交代すれば、座席利用率が改善され旅客当たりの単位コストを大幅に改善できる。

- ORCが継承する路線については、運航するDHC-8-Q400はターボプロップ機ではあるが、大型エンジンを装備した高速機で、そのためATR42/7のような一般的なターボプロップ機よりは燃費が悪く、大型である分だけ整備費も高くなっている可能性がある。 また想定する地方路線に対しては大きすぎる場合も多くなりそうである。 それでも大型ジェット旅客機で運航している路線の転換であれば、かなりのコスト削減が期待できる。 運航路線が区間距離500km以下であれば、所要時間はリージョナル・ジェットと高速ターボプロップ機のそれとは大差はなく、同等の市場競争力を維持できる。

- 地域航空会社が定期航空会社の廃止路線を受け入れて事業規模を拡大すれば、会社経営にスケール・メリットが生じ、事業の単位コスト低減も期待できて、地域航空会社の競争力がさらに向上する可能性もある。

- 並行大手航空会社路線がある区間では、地域航空会社が低い運航コストを利用して運賃設定を競争力のある金額することで、市場占有率をあげることも期待できる。

採算性の悪い路線の地域航空への移管の理由の第一は運航コストにあるが、以上の理由により地域航空会社なら採算性を維持しながら利潤を挙げられる運営ができる可能性は十分にあると考える。 しかし利潤を挙げられなければ、地域航空に路線移管する目的を達成したことにはならない。 従来、第三セクター地域航空会社にあっては赤字にならなければ良いと言う考え方が主流であるが、経済学者のピーター・F・ドラッカー氏の著書を読んでいたら、次のような言葉を発見した。 曰く「成長経済学における利潤は、(将来の)不確実性のコスト」であると言うことである。 従来は「利潤とは過去の経済活動にて生じた剰余」とみなされており、要するに「儲け」であった。 しかし、ドラッカー氏は「利潤とは(過去の剰余ではなく)未来の経済活動のリスクを補う原資」であるとして、その前提は「経済活動が将来の成長に向けて続けられる」と言うことである。 今論じている地域航空問題への取り組みも、将来の地域航空の持続する成長のためであるので、それにはそのリスクに対する備えとして、今利潤を上げなければならない。 いつまでも地域からの財政支援を前提として経営していては、真の成長はない。 それには利潤を挙げられる「地域の負託に応える地域航空会社運営を行う専門家」が必要なのである。 定期航空会社の不採算路線の地域航空への移管について、現在どの地域航空会社もその準備ができている訳ではない。 まだ先は不明であるが、パイロットや整備士などの技術者の養成には時間がかかるので、状況を見ながらこれら要員の養成を準備しておく必要があろう。 第5表に見る如く、本報告の検討が実現すれば地域航空4社に19路線47便/日、凡そ129万人の巨大な市場が定期航空会社から地域航空会社に移動することになる。 その運航に必要な機材もダイヤにもよるがANAグループ、JALグループ共に6〜8機が必要であり、実行にあたっては機材回しなどの理由によりさらに路線を追加する必要も生じる。 JALグループではその機材を新たに調達する必要があるが、ANAグループでは現有のDHC-8-Q400をORCに移管することで解決する。 そのように事態が流動的な現在が、当所は地域が関係地域航空会社経営の主導権を取り戻す良き機会となると考える。 但しNCAとAMXは、創立の経緯から既に地元地方自治体が経営主導権を持っていると見られるが、ORCについてANAがどの程度の影響力を有しているのか当所は知らない。

9.総括

今や日本の国内航空運送業界は予想もしなかった危機にあり、それ故に近い将来には再編成が迫られると見られるが、来るべき世界がどのような姿になるのか全く見通しがつかない。 それでも少なくとも当面の需要の縮小には対応して行かなければならず、それも新たな生活様式が見えてきた時に、それに対応できる業界体制に変換できる柔軟性を持たせて置く必要がある。 いずれにせよ、航空運送業界はその変化に対応しなければ、生き残ることができないと思うが、我々はこの未曾有の事態に適切に対処し、新たな業態を構築できる能力を示すことができるだろうか。 まさに業界の経験、知識と知恵が試されているのである。

そのように市場の萎縮が予想されるので、定期航空会社は、このような場合は法的には路線廃止が可能であるが、ただ事業を縮小すれば全てが解決する訳ではなく、グループとして路線ごとに適当な系列下航空会社に配属して、その路線網を維持したいと考えるであろう。 今や地域航空の出番である。 また、この報告で取り上げた地域航空会社6社が、第三セクター会社あるいはそれに準じた形の経営となっていることから見れば、これらの会社は地域にとって不可欠であり、その拡大が歓迎されるのは間違いないと思う。 しかし、今こそ関係地域はこれらの地域航空会社の存在を、再考する必要があと考えるのである。 NCA、AMX及びORCの経営は元々地域主導なのでこのまま継続すれば良いと思うが、その他の3社、HAC、JAC及びRACについては親会社の意向がまだ見えてこないので、全く将来に不安がない訳ではない。 しかしこれらの会社が提供するサービスが、地域にとって必要不可欠であると考えるならば、状況に応じて経営の主導権を地域が取り戻す必要もあると考えるのである。 本報告をもって、新型コロナ・ウィルス禍以後の地域航空の対処について一石を投じることにしたい。

以上