2022.10.30

航空への新型コロナ禍の影響

1.はじめに

2020年に始まった新型コロナ禍は、日本国民の生活を一変させた。 感染拡大を防ぐために人の移動は極力控えられ。その結果交通需要は大幅に減少した。 今年に入って多少復活の兆しはあるものの、今後どのように社会情勢が変わってゆくのか、皆目見通しはつかない。 その中で航空運送業界はどのように新型コロナの影響を受けているのか分析して今後の指針としたいと思い、この報告を作成する。

2.航空会社の分類

この報告では、取り上げる航空会社を第1表のように五つのグループに分類することにした。

日本の航空会社の分類

種別 |

種別の内容 |

該当航空会社 |

在来型航空会社 |

2000年の航空市場自由化以前から存在する航空会社 |

日本航空(JAL) 全日本空輸(ANA) 日本トランスオーシャン航空(JTA) JALエクスプレス(JEX) |

新規参入航空会社 |

2000年の航空市場自由化により参入してきた航空会社 |

スカイマーク(SKY) エアドゥ(ADO) ソラシド航空(SNA) スターフライヤー(SFJ) |

LCC(低コスト航空会社) |

2012年度より参入してきた低コスト航空会社 |

Peach (APJ) ジェットスタージャパン(JJP) エアジャパン(WAJ) バニラ航空(VNL) 春秋航空(SJO) |

Regional Jet運航会社 |

100席以下のジェット旅客機を使用する航空会社 |

フジドリームエアラインズ(FDA) アイベックス(IBX) |

地域航空会社 |

100席以下のプロペラ旅客機を使用する航空会社 |

エアトランセ エアー北海道(ADK) 北海道エアシテム(HAC) 新中央航空(NCA) 旭神航空(KOK) オリエンタルエアブリッジ(ORC) 天草エアライン(AMX) 日本エアコミューター(JAC) 琉球エアコミューター(RAC) |

第 1 表

なお、赤字で示したのは、現在は廃業しているか、国内線から撤退している航空会社を示している。

また、輸送実績の数字は、国土交通省が公表している統計を利用しており、この統計は、「特定本邦航空運送事業者」と「特定本邦航空運送事業者以外の事業者」に分類されて、更に各航空会社別あるいは航空会社グループ別に集計されている。 そしてJALグループだけがグループ集計で、その構成は第2表のようになっており、それにはグループ内のRegional Jetや地域航空会社分まで含まれる。 その結果、JACの統計値は、「特定本邦航空運送事業者」であるJALグループと「特定本邦航空運送事業者以外の事業者」であるJACとして、両方の統計に重複して入っている。 一方ではHACは2017年度からは「特定本邦航空運送事業者」であるJALグループに編入されて、「 特定本邦航空運送事業者以外の事業者」からは除外されている。 このようにこの統計は厳密には一貫した継続性はない。 統計値は全て路線別で、複数の機種が使用された場合でも機種別の数値は示されていない。 それ故にそれらの集計値を正確に分解できないので、この報告で引用している統計値にはそのような要素を含んでいることを予め了解していただきたい。

国土交通省統計におけるJALグループの内訳

区分 |

統計上の呼称 |

在来型会社 |

Regional Jet会社 |

地域航空会社 |

備考 |

特定本邦航空運送事業者 |

JAL |

JAL |

J-Air |

HAC、JAC |

HACは2017年度以降JALに包含 |

特定本邦航空運送事業者以外の事業者 |

HAC、JAC |

|

|

HAC、JAC |

但しHACは2016年度まで |

第 2 表

次に類別された航空会社の概観がわかるように一表に整理する。なお保有機数は国内線/国際線に混用している場合を除き、国内線仕様機とし、座席数は最大仕様のものを示している。

航空会社国内線事業概況(2021年7月現在)

類別 |

会社名 |

構成会社 |

保有機種(座席数) |

機数 |

平均搭乗区間距離 |

平均座席数 |

在来型 |

JAL |

JAL、

J-Air

HAC

JAC |

Airbus A350-900(391) Boeing 767-300(261) Boeing 737-800(165) Embraer 170(76) Embraer 190(95) ATR42-600(48) Saab340B-WT(36) ATR72-600(70) ATR42-600(48) |

10 29 39 18 14 2 2 2 8 |

916km

323km |

230席

84席

42席

52席 |

ANA |

|

Airbus A280-800(520) Boeing 777-200ER(405) Boeing 787-8(335) Boeing 767-300ER(270) Boeing 737-800(166) Airbus A320 neo(146) Airbus A321 neo(194) Airbus A321 ceo((194) Bombardier DHC-8-Q400(74) Bombardier DHC-8-Q400NG(74) |

2 10 11 11 39 11 15 4 13 11 |

911km |

199席 |

|

JTA |

|

Boeing 737-800(165) |

13 |

907km |

165席 |

|

新規参入 |

SKY |

|

Boeing 737-800(177) |

29 |

1041km |

177席 |

ADO |

|

Boeing 767-300(288) Boeing 767-300ER(288) Boeing 737-700(144) |

2 2 8 |

939km |

192席 |

|

SNA |

|

Boeing 737-800(176) |

14 |

1134km |

176席 |

|

SFJ |

|

Airbus A320ceo(150) |

11 |

953km |

150席 |

|

LCC |

APJ |

|

Airbus A320-200 ceo(180) Airbus A32-200 neo(180) |

30 4 |

1132km |

180席 |

JJP |

|

Airbus A320-200 ceo(180) |

19 |

1044km |

180席 |

|

SVO |

|

Boeing 737-800(189) |

6 |

936km |

189席 |

|

Regional Jet |

FDA |

|

Embraer 170(76) Embraer 175(84) |

3 13 |

726km |

83席 |

IBX |

|

Bombardier CRJ700 NextGen(70) |

10 |

978km |

70席 |

|

地域航空 |

NCA |

|

Dornier Do228-212(19) Dornier Do228-212NG(19) |

2 4 |

158km |

19席 |

ORC |

|

Bombardier DHC-8-200(39) |

3 |

224km |

39席 |

|

AMX |

|

ATR42-600(48) |

1 |

303km |

48席 |

|

RAC |

|

Bombardier DHC-8-Q400CC(50) |

5 |

244km |

50席 |

第 3 表

以上のように分類したが、事業構造からするとJTAは単一機種しか運用していないことから、ANA/JALよりも新規参入グループと同じである。 但し、JTAは沖縄の日本返還前に南西航空として創立されている。

ANAとJALは、複数機種を運用しているが、その形態としてANAは全ての機種をANA便として運用しているが、一方JALは多くの部分を子会社が担当しているのが特徴である。 ところが、これらの子会社は起源をたどるとJALが創立した会社はひとつもない。 J-Airはかつて西武系の使用事業航空会社、朝日航洋が運航していた定期路線事業、広島〜松山〜大分〜広島の西瀬戸エアリンクが行き詰まったのをJALに引き取らせたもので、当初はJALのパイロット訓練会社「ジャルフライトアカデミー」の一部門としてほっそくし、それが発展して現在のJ-Airになっている。 HACとJACも日本エアシステム(JAS)を吸収合併したのにともなって、JALグループに編入されたもので、第3表では地域航空としてではなく、在来型航空会社のJALグループヘ編入された形で記載している。 ところが現在はそう言うことが事業形態をANAと相違を作った主原因となっている。 但し、ANAは子会社がない代わりに、ADO、SNA、SFJ、IBX及びORCの5社とコードシェアにより路線網を補完させている。 当所は以前よりANAのDHC-8-Q400の後継機問題に注目しているが、現在コードシェアしている5社のうちで、Q400の後継機にできる目されるATR42-600を運用できそうなのはORCだけであり、加えてORCはすでにATR42の導入を決定しているので、ORCのQ400路線を肩代わりさせる可能性は考えられる。 しかし、ORCは実質的に長崎県が主導している会社なので、どこまで市場圏を長崎県外へ拡張できるのか不透明である。 現在のところORCの県外路線は、福岡〜小松線と〜宮崎線の2路線に留まっている。 そこから思料すると、ANAとしては現行Q400路線のうち、現在すでにジェット機と混用されている路線については現用機種と交代し、Q400だけで運航している路線は原則的には廃止するのではないかと推測するのである。

3.日本の国内線輸送実績

(1)概況

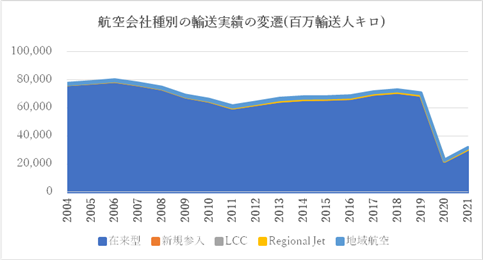

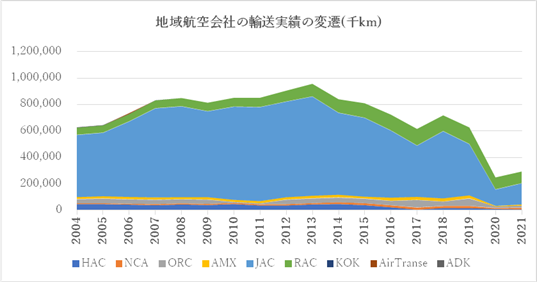

最初に我が国の航空運送業界全体の輸送実績を第1図に図示するが、2020年度の落ち込みが新型コロナ禍による影響と見られるが、2021年度には早くも回復の兆しが見えている。

第 1 図

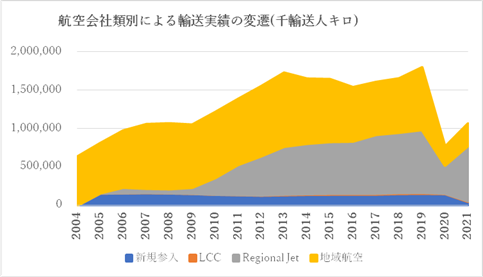

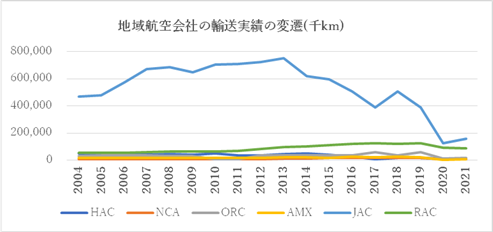

第1図では在来型航空会社の輸送量に占める割合が大きくて、その他の種別の航空会社の実績は全部が一線にしか表示されない。 在来型航空会社分を除いて図示したのが第2図である。 第2図で見ると、日本の国内線では在来型航空会社が最大の市場シェアを持っており、意外なことに地域航空が第2位または3位を示していることである。 地域航空会社の輸送量は個々の会社ではそれほど大きくはないが、全部で6社が計上されていた時期もあり、業界全体としては相当大きなものになっている。

第 2図

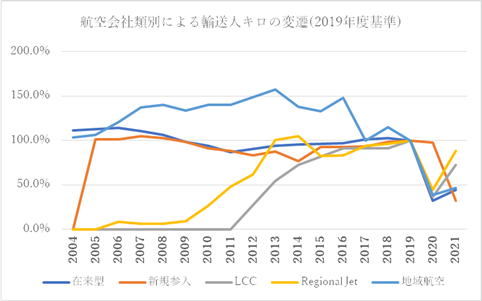

以上で日本の国内線のグループ別傾向が大掴みできるが個別のグループの変化は分かりにくいので、次に各航空会社類別の変化を図示する。 3図で航空会社類別ごとの業界規模の変遷がよくわかる。 この図によれば2017年度で現在の業界分布に達しており、それが2019年度をピークに2020年度に新型コロナ禍により急激に50%以下にまで落ち込んだ。 落ち込みの度合いは在来型が最も大きく、次いでLCC、地域航空、Regional Jetと続くが、どう言う訳か新規参入は2020年度までそれまでの需要水準を維持し、2021年度から遅れて落ち込みが始まっている。 また回復の度合いにも差があり、Regional Jetが最大で、LCC、地域航空、在来型と続いている。

第 3 図

以下に各グループ別、航空会社別に輸送実績の変遷を図示する。

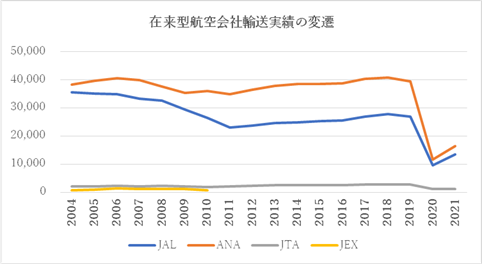

a.在来型航空会社

第 4 図

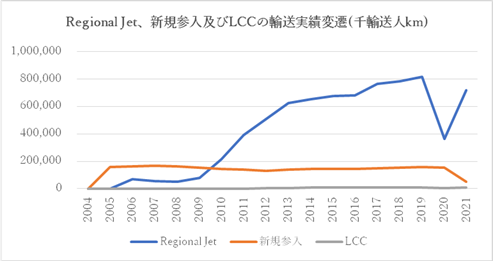

Regional Jet、新規参入及びLCCの運航する路線は比較的長く、2021年度実績でRegional Jet会社が562km、新規参入会社は788km、そしてLCCが1.078kmである。 それでRegional Jet、新規参入及びLCC航空会社を一つのグループに括ることにする。 このグループの輸送実績変遷を第5図に示すが、Regional Jet会社の業績は2020年度に大きく減少したが、2021年度の実績でみる限りでは回復も早いように見受けられる。 新規参入会社グループは、2004年度の参入後1年間で急速に成長しており、以後はその水準を保っている。 LCCは業界の規模が小さく、図上では一線にしか表示されないが、2012年度の参入以来2019年度までは順調に成長してきた。 しかし他のグループと同じく2020年度には大きく落ち込み、他のグループと同じく2021年度には回復傾向を示している。

第 5 図

c.地域航空グルー5

地域航空グループのシェアが比較的大きいのは、日本には第1表に示したように当所が地域航空会社として分類する6社が存在するからである。 その事業概要を第4表に要約した。

日本の地域航空会社

|

主要株主 |

営業区域 |

保有機 |

備考 |

HAC |

日本航空 57.2%、北海道 19.2%、 札幌市 13.5% |

基本的に北海道内路線 |

ATR42-600×3 |

|

NCA |

川田工業 100% |

伊豆諸島路線 |

Dornier 228-200×5 |

東京都の助成あり |

ORC |

長崎空港ビル 28.8%、長崎県 11.0%、ANA 4.7% |

基本的には長崎県下離島路線 |

DHC-8-200×3 |

長崎県の助成あり |

AMX |

熊本県 53.3%、天草諸島関係市町村 26.85% |

基本的に天草諸島関係路線 |

ATR42-600×1 |

株主が損失補填 |

JAC |

日本航空60%、奄美群島12市町村 40% |

主として奄美群島関係路線 |

ATR42-600×8 ATR72-600×2 |

|

RAC |

日本トランスオーシャン航空 74.5%、沖縄県 5.1% |

沖縄県下の離島路線 |

DHC-8-Q400CC×3 |

沖縄県等の助成あり |

第 4 表

それらは基本的に北海道内を運航するHAC、東京都下の離島路線を運航するNCA、主として長崎県下離島路線を運航するORC、熊本県の天草諸島を起点とするAMX、奄美群島路線を主として運航するJAC及び沖縄県下の離島路線を運航するRACの6社である。 第4表にこれらの地域航空会社を紹介する。

これら6社のうち、HAC、ORC、AMX及びJACは、地域の地方自治体も資本参加している第三セクター会社であるが、会社によって濃淡がある。 HAC、ORC、AMX及びRACには関係地方自治体からの出資があるが、HACとRACでは関係地方自治体は経営の主導権を持っていない。 NCAは橋梁メーカーである川田工業が100%保有の株主であるが、その使用機は全て国と東京都の補助金で購入されており、実態的には都営航空の民間委託のようになっている。 JACは創立時の地元地方自体との協定で、奄美諸島関係路線についての運航の存続を条件に、内陸への路線展開にはフリーハンドを持っている。 離島路線については、どの路線も関係地方自治体から着陸料が減免されているが、それ以外の助成を受けているのが、NCA、ORC、AMX及びRACの4社である。

第 6 図

次に地域航空グループ輸送実績の変遷をグラフ化したのが第6図であるが、地域航空グループは構成6社の事業性格が同一とは言えないので、会社別実績がわかるよう会社別に図示した。 地域航空会社は基本的に会社の事業規模が小さいので、零細企業ばかりのような印象を受けるが、業界としては結構な大きさになっており、全体的にはJACが大きな部分を占めているが、新型コロナ禍により大きく落ち込んでいるのがわかる。 地域航空業界では、JACが2013年度をピークに、J-Airに主として内陸路線を移管したために事業規模が縮小された。 JACは、一時はDHC-8-Q400、11機とSaab340Bを11機の計22機も運航していたが、現在はATR42が8機にATR72を2機の計10機とほぼ半減となっている。

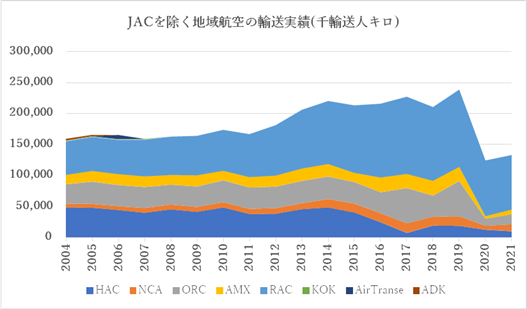

第 7 図

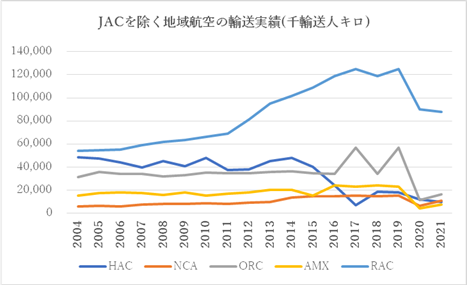

第6図ではJAC以外の地域航空会社の変化がよくわからないので、JACを除いた会社分だけを図示したのが第7図である。 このグラフは8社を表示しているが、2007年度以降は現在の5社だけになっている。第7図を見ると、いずれの航空会社も新型コロナの影響を受けていると見られるが、その中ではNCAは新型コロナの影響が少なく見えるが、それ以外は大きく需要が減少している。 その理由として、当所はNCA路線は、19席のDornier 228では、団体客は実質的に無きに等しく、観光客目当てと言うより生活路線としての性格が強いからと推測する。

4.地域航空への影響分析

HAC、JACやRACのような大手航空会社主導の航空会社の方より、NCA、ORC及びAMXのような地方自治体主導の会社の方が元の輸送量が少ないので落ち込みも少ないように見える。 それでみやすくするために、線グラフで図示したのが第8図である。 これを見るとNCA、ORC及びAMXの地方自治体主導の第三セクター会社は、新型コロナによる落ち込みが殆ど見られないが、航空会社主導のHAC及びRACは新型コロナで需要が落ち込んだ後、2021年度でも殆ど回復基調は見られない。 ORCは2016年度から輸送量が乱高下しているが、それはANAとのダブル・トラックでの旅客配分の影響と見ている。

第 8 図

第8図ではJACの落ち込みが大きいのは良くわかるが、その他の会社は線が重なってわかりにくいので、JACを除いた5社だけを第9図でグラフ化してみた。

第 9 図

新型コロナ後には、NCA、ORCとAMXにはすでに需要が上昇に転じているが、HACとRACにはその兆しは見えて来ていない。 その原因として、当所はNCA、ORC及びAMXは関係自治体主導会社という地域の生活流動に直接的に対応する路線展開であるが、HACとRACの落ち込みは、どちらの地域も観光事業が地域の主要産業なので、新型コロナによる観光客の減少に原因がありそうだと推察する。

5.総評

新型コロナ禍は、日本の経済に大きな打撃を与えた。 航空運送業界は、多分昭和41年(1966年)の航空不況以来の需要の落ち込みとなった。 需要は2020年度を底に2021年度から回復基調にあるように見えるが、新型コロナ禍以前の水準に戻るのかは不透明である。 それと言うのは、テレワークやオンライン・ミーティングに代表されるような生活様式の変化である。 その結果としてビジネス旅客市場の縮小が予測されるが、その大きさやその減少分を観光流動の増加で埋められるのか、もう少し時間が経たないと見えてこない。 ANAはフリートの最大型機であった500席級のBoeing 777-300をエンジン損傷による重大インシデントが発生したこともあって、国際線使用のBoeing 777-200を405席の国内線仕様に変更して777-300と交代しようとしている。 JALでも、Boeing 777-300は361/391席のAirbus A350-900と交代中である。 このようにANA/JALとも使用機材の小型化を進めていることから推測すると、両社は引き続く需要の減退を予測していると推察する。 しかし、その他の航空会社は使用機種が1〜2機種なので、ANAS/JALのような使用機材の小型化による対応はできない。 特に地域航空業界にあっては、30席級機が現在は生産されていないので、高齢化した30席級機を市場規模に関わらず50席級のATR42に大型化が進めざるを得ず、結果的にはこれが裏目に出てきそうである。 結局は今後の需要回復の度合いにかかっている。 輸送実績を見れば、2020年度には全線で需要が2019年度の50%以下にまで落ち込んでいるので、需要が倍増しないと新型コロナ禍以前の水準には戻らない。 しかし、現段階では将来見通しは全く立たず、少なくとも2022年度実績が明らかになるまで判明しないと予想している。 このような環境変化に日本の航空業界がどのように対応するのか注目して行きたい。

以上