Ref.No.2017.10 2017.9.10

日本の国内航空運送業界の10年

1.始めに

ここ10年間の日本の国内航空運送事業界に於ける大きなトピックスは、2010年1月の日本航空の会社更生法適用申請、2010年3月10日の東日本大震災、及びLCC-Low Cost Carrier(低運賃航空会社)の出現ではないかと思う。 ここ10年の国内航空運送業界はどんなものであったか、振り返ってみることにする。

2.日本の国内線運航会社

(1)国内線運航会社現況

日本には定期旅客航空便を運航する航空会社は、2017年8月現在で21社が存在している。

日本の航空運送(旅客)会社

国内定期航空運送業 |

国内定期及び国際航空運送業 |

|

|

日本トランスオーシャン航空(JTA) スカイマーク(SKY) AIR DO(ADO) スターフライヤー(SFJ) ソラシドエア(SNA) |

日本航空(JAL)(ジェイエアを含む) 全日本空輸(ANA)(ANAウイングスを含む) Peach Aviation(APJ) ジェットスター・ジャパン(JJP) バニラ・エア(VNL) 春秋航空ジャパン(SJO) |

|

北海道エアシステム(HAC) フジドリームエアラインズ(FDA) 新中央航空(CUK) 東邦航空(TAL) アイベックスエアラインズ(IBX) オリエンタルエアブリッジ(ORC) 天草エアライン(AMX) 日本エアコミューター(JAC) 琉球エアコミューター(RAC) 第一航空(DAK) |

第 1 表

我が国には「客席数が100席又は最大離陸重量が50トンを超える航空機を使用して行う航空運送事業を経営する事業者」である「特定本邦航空事業者」と、「客席数が100席又は最大離陸重量が50トン以下の航空機を使用して行う航空運送事業を経営する事業者」である「特定本邦航空運送事業者以外の事業者」と言う分類がある。 第1表に示すように現在「特定本邦航空事業者」は、国内定期航空運送事業と国際航空運送業の両方を運営している会社が6社、国内定期航空専業会社は5社と合計で11社が存在する。

近年に於ける日本の国内定期航空旅客運送事業者の変遷

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

JAL |

JAL |

JAL |

JAL |

JAL |

JAL |

JAL |

JAL |

JAL |

JAL |

JAL |

ANA |

ANA |

ANA |

ANA |

ANA |

ANA |

ANA |

ANA |

ANA |

ANA |

ANA |

JTA |

JTA |

JTA |

JTA |

JTA |

JTA |

JTA |

JTA |

JTA |

JTA |

JTA |

JEX |

JEX |

JEX |

JEX |

JEX |

||||||

SKY |

SKY |

SKY |

SKY |

SKY |

SKY |

SKY |

SKY |

SKY |

SKY |

SKY |

ADO |

ADO |

ADO |

ADO |

ADO |

ADO |

ADO |

ADO |

ADO |

ADO |

ADO |

SNA |

SNA |

SNA |

SNA |

SNA |

SNA |

SNA |

SNA |

SNA |

SNA |

SNA |

SFJ |

SFJ |

SFJ |

SFJ |

SFJ |

SFJ |

SFJ |

SFJ |

SFJ |

SFJ |

SFJ |

APJ |

APJ |

APJ |

APJ |

APJ |

APJ |

APJ |

||||

JJP |

JJP |

JJP |

JJP |

JJP |

JJP |

|||||

VNL |

WAJ* |

VNL |

VNL |

VNL |

VNL |

|||||

SJO |

SJO |

SJO |

SJO |

|||||||

HAC |

HAC |

HAC |

HAC |

HAC |

HAC |

HAC |

HAC |

HAC |

HAC |

HAC |

KOK |

KOK |

KOK |

||||||||

FDA |

FDA |

FDA |

FDA |

FDA |

FDA |

FDA |

FDA |

FDA |

||

CUK |

CUK |

CUK |

CUK |

CUK |

CUK |

CUK |

CUK |

CUK |

CUK |

CUK |

TAL |

TAL |

TAL |

TAL |

TAL |

TAL |

TAL |

TAL |

TAL |

TAL |

TAL |

IBX |

IBX |

IBX |

IBX |

IBX |

IBX |

IBX |

IBX |

IBX |

IBX |

IBX |

ORC |

ORC |

ORC |

ORC |

ORC |

ORC |

ORC |

ORC |

ORC |

ORC |

ORC |

AMX |

AMX |

AMX |

AMX |

AMX |

AMX |

AMX |

AMX |

AMX |

AMX |

AMX |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

RAC |

RAC |

RAC |

RAC |

RAC |

RAC |

RAC |

RAC |

RAC |

RAC |

RAC |

ATS* |

ATS |

|||||||||

DAK |

DAK |

DAK |

註:1.赤字はLCC、青字は「特定本邦航空運送事業者以外の事業者」を示す。2.ATS*はエアトランセの仮略号である。

3.VNLはWAJ(エアフアジアジャパン)として発足し、その後社名を変更している。

第 2 表

また「特定本邦航空運送事業者以外の事業者」は10社存在するので、全体では21社の国内旅客輸送定期航空会社が存在している。 過去10年間の航空会社の動向を第2表に示したが、「特定本邦航空運送事業者」では2011年度からLCCの参入が始まり、現在は4社が進出している。 一方JEXがJALに統合されて2011年度に消滅した。 なお、日本航空は2010年12月に会社更生法が適用されているので、会社の名前は同じでもその前後では別の会社と言っても良いのかも知れない。 「特定本邦航空運送事業者以外の事業者」では、ATS(エアトランセ)が2008年度、KOK(旭伸航空)が2011年度に廃業しており、新規参入者としては、2009年度からFDA、そしてDAKが2015年に参入した。 しかし、DAKは8月末に粟国空港で事故を起こして現在は運航停止処分となっている。

(2)会社グループによる分類

前項で法的区分による日本の航空会社の分類を表示したが、分類の方法によってより我が国の航空運送業界の姿が明らかになる。 それでまず会社グループ別に分類する。 会社グループの内容としては、資本関係があるものと、資本関係はないがコードシェア契約によって、ANAあるいはJALの予約システムに入っているので、見かけ上はそれぞれ2大グループ内にあるように見える。

国内航空運航会社のグループ別分類

類別 |

ANAグループ |

JALグループ |

独立系 |

資本系列 |

ANA |

JAL |

スカイマーク |

(ANAウイングス) |

(ジェイエア) |

春秋航空 |

|

Peach |

日本エアコミューター |

新中央航空 |

|

バニラ・エア |

北海道エアシステム |

東邦航空 |

|

日本トランスオーシャン |

第一航空 |

||

琉球エアコミューター |

|||

ジェットスター・ジャパン |

|||

コードシェア |

Airdo |

フジドリームエアラインズ |

|

ソラシド・エア |

天草エアライン |

||

スターフライヤー |

|||

IBEXエアラインズ |

|||

オリエンタルエアブリッジ |

註:赤字はLCC、青字は「特定本邦航空運送事業者以外の事業者」を示す。 かっこ内の会社は親会社名で営業。

第 3 表

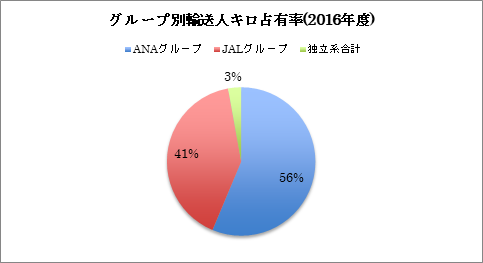

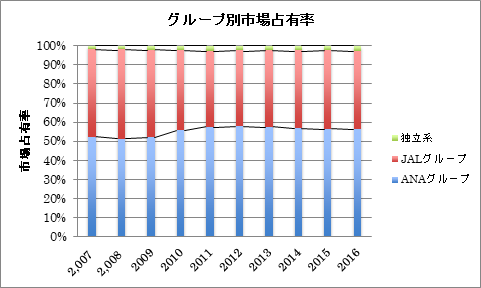

国内線運航会社は、会社グループによって大きく三つに分類でき、そうするとANAグループ、JALグループの2大グループの他に独立系の会社が5社存在する。 第3表に示すように、ANAはJALよりもコードシェアを広く取り入れており、それが現在のANAグループとJALグループの大きさの差になって現れていると思う。 第3表に示したグループ別に2016年度輸送人キロの市場占有率を第1図に示すが、日本の国内航空業界はANA/JALグループの寡占状態にあり、ANAグループが市場の主導権を握っている。

2004年度以前を振り返るとJALグループの方が大きいが、現在は完全にANAが優勢である。

第 1 図

(3)ビジネス・モデルによる分類

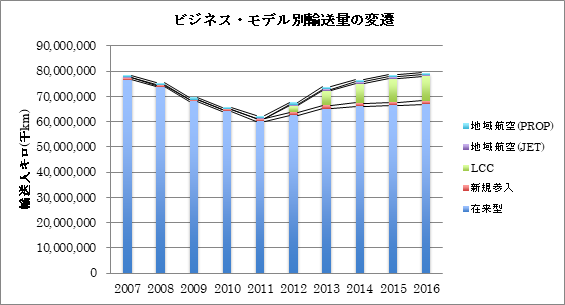

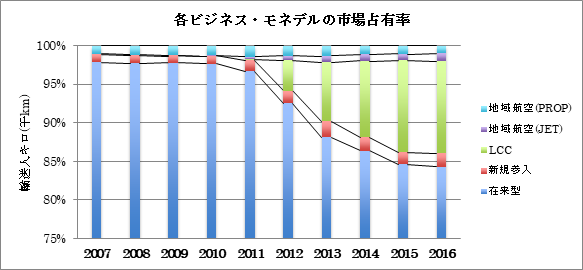

会社グループ別の分類の他に、ビジネス・モデルの違いによる分類もできる。 ビジネス・モデルとしては第4表に示すような分類を考え、その分類による輸送量の変化を第2図に示した。

航空会社のビジネス・モデル別分類

ビジネス・モデル |

ビジネス・モデルの内容 |

航空会社 |

在来型 |

いわゆるレガシー航空会社 |

ANA、JAL、JTA |

新規参入 |

航空自由化により参入してきた航空会社 |

SKY、ADO、SNA、SFJ |

LCC |

低運賃航空会社 |

APJ。JJP、VNL。SJO |

地域航空(Jet) |

Jet機を使用する地域航空会社 |

IBX、FDA |

地域航空(Prop) |

Prop機またはヘリコプターを使用する航空会社 |

HAC、CUK、TAL、ORC、AMX、JAC、RAC、DAK |

第 4 表

第 2 図

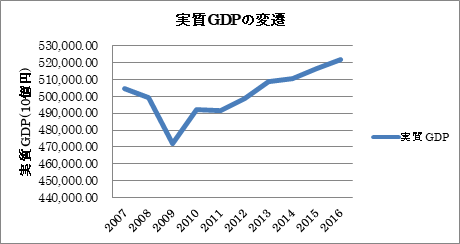

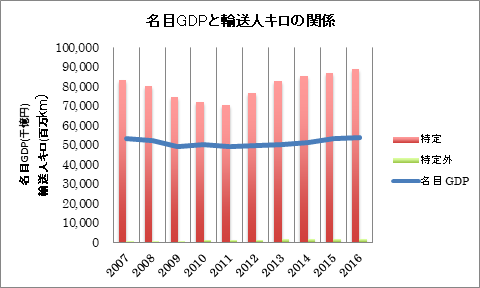

第2図は2007年度から2011年度までの輸送量を輸送人キロで表している。 輸送量は2007年度から2012年度にかけて下降傾向であったが、 2010年度までの落ち込みの主原因は一般的に言う景気の動向と見るが、2011年度の落込みは、2010年1月のJALの倒産、及び同年3月10日の東日本大震災によるものと考えられる。 2012年度から回復しているが、その回復分の殆どはLCCによるものと見える。 参考にGDPの変遷を第3図に示すが、図にて見られるようにGDPは2009年度まで下落傾向にあり、2010年度から回復しつつあったのが、東日本大震災により2011年度は横ばいになっている。 そして、このGDPの変化は第2図に示した国内輸送の総量の変化に相似しているので、航空輸送の実績も概ねGDPの変化を反映していると推測する。

第 3 図

(4)国内航空輸送の構造変化

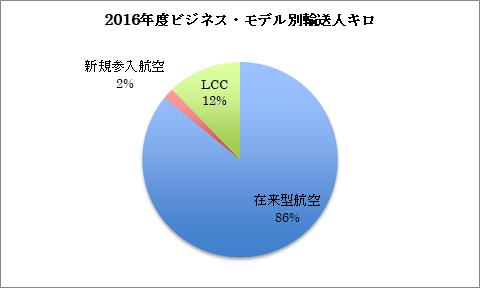

これを輸送量の変化ではなく、前項のビジネス・モデル別の市場占有率の変化見ると、航空運送業界の構造変化が明白に読み取れる。 LCCは2011年度に参入してから急速に市場占有率を拡大し、2016年度では12%くらいにまで成長したが、2015年度からその伸び率が減少してきているように見えるので、確定的には言えないが、国内線に於けるLCCの存在の大きさはこのあたりが限度かもしれない。

第 4 図

日本の地形からして、LCCの路線は親会社の幹線に平行せざるを得ないので、どうしても親会社の幹線市場を侵食しない訳には行かない。その上LCC4社のうち3社の親会社がANA/JALなので、これ以上親会社の市場を侵食させないために、ANA/JALが傘下LCCの拡大を抑制し初めても不思議ではない。

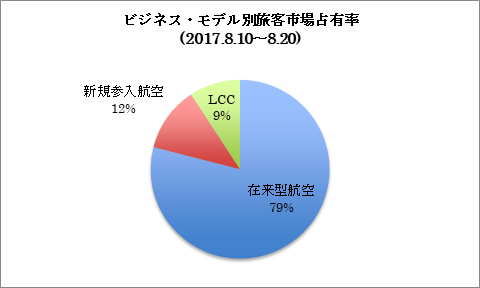

それで当所としてはLCCの進出は現在あたりが限界と見るのだが、それとは別にANA/JALとしては、LCCの拡大を抑制しなければならない別の理由もあると考えており、それについては後述する。 例外はSJOで国内に親会社は存在しないので、他社市場への浸透によりマイナス要因がない。 たまたまインターネット・ニュースに今年のお盆休み期間中の輸送旅客数の実績が掲載されていたので、ビジネス・モデル別の市場占有率を2016年度のものと比較して見た。

第 5 図

第 6 図

第6図で見るように、LCC市場に於ける比重は大分小さくなっている。 ただし、これは夏のお盆休み期間中と言う特定期間についてであって、それを通年の傾向として捉えて良いのか問題はあるが、ともあれLCCの市場占有率がこれからも右肩上がりなのか、疑いは生ずると思う。 これからはLCCの成長率は低下する可能性も予期しておいた方が良さそうである。

(5)新規参入航空会社の成長鈍化

次いで新規参入に眼を向けると、その成長は止まったように見える。 その原因として、新規参入航空会社の売り物はANA/JALより安い運賃であるが、LCCの出現でその魅力を失ったためと分析する。

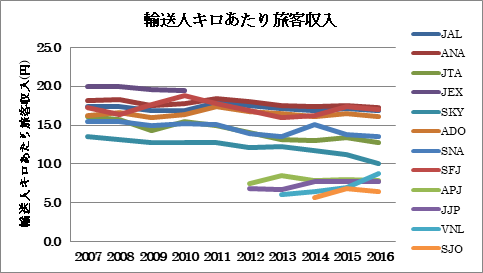

第 7 図

第7図で明らかなように、2011年度まではSKYが最も安い「輸送人キロあたり収入」であったが、2012年度からはSKYより著しく安い「輸送人キロあたり収入」が出現している。 注目すべきは、LCCの参入後、SKYのみならず在来型、新規参入を問わず既存航空会社の「輸送人キロあたり収入」の下落傾向が見られることで、これはLCCの運賃に引きずられた結果と推測するのである。 ANA/JALはLCC子会社を設立したが、それが親会社の賃率の低下、すなわち旅客収入の低下にまで繋がると予想していたのだろうか。

3.LCCの貢献度

この10年間の国内線運送業界を評価するに当たって、LCCが出現しなかったとしたら、この輸送実績はあげられなかったのかと言う疑問が生ずる。 一般的に航空需要はGDPに連動すると考えられるので、LCC参入前後のGDPと輸送実績を対比して見た。 GDPは実感しやすい名目GDPを引用した。 もしLCCなくともこの需要を開拓できたとしたら、ANA/JALは不要な子会社を設立し、あまつさえ自身の賃率をさげて旅客収入を下げたことになる。 第8図に見るように、2011年度から名目GDPの増加傾向が続き、LCCが参入した2012年度から輸送人キロ実績も伸びている。 しかし、LCC参入2年目の2014年度の名目GDPと輸送人キロ実績の関係は、2007年度のGDPと輸送実績の関係と類似している。 即ち2014年度水準程度の輸送量は、LCCの参入無くしても獲得できた可能性があったと思う。 まして第8図ではスケールの関係でそれほど明白ではないが、2012年度からGDPは増加傾向にあるので、経済的要因だけでも輸送量は増加できたのではないかと言う想いを振り切れない。 振り返って第2図を見ればLCC参入後は明らかに在来型在来型航空会社の輸送量の伸びが止まっている。

第 8 図

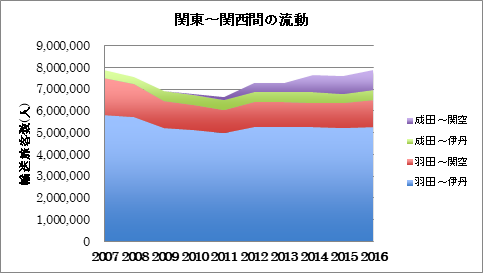

LCCの参入効果がないとする確証は示せないまでも、LCCが新規市場を開拓したと明言できる状況でもなく、GDPの増加の方が効果的であったのかもしれない。 結論として言えば、LCCは新たな需要を開拓したと言うよりも、親会社の市場を侵食した分の方が大きかったのではないかと推測する。 前記の分析を具体的に区間で検証するが、始めに羽田、成田〜伊丹、関空間について第9図で検証する。

関東〜関西区間へのLCCの進出は2012年7月からのJJPの成田〜関空線への参入であるが、その後APJ、VNL及びSJOが参入している。 第9図に見る通り、全体旅客数はLCC参入後の2012年度から増加しているが、ANA/JALの運航する3路線の輸送実績は増加しておらず、LCC分だけが増加分になっている。

国内線全体では2012年度から需要が増加傾向なので、LCC以外の関東〜関西線だけが需要増がないとするのも不自然である。 そして羽田発路線の需要が横這いになっているのは、LCCの成田〜関空線へ移行した需要の存在を推測させる。 しかし、この区間は新幹線利用よりもLCC利用の方が安くなる場合があるので、新幹線から需要が移動してきた可能性があり、それはLCCの開拓分と見て良いと思う。

第 9 図

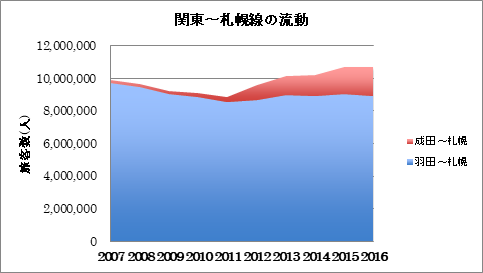

次に関東〜札幌間について調査したのが、第10図である。 この区間ではANA/JAL/SKYの運航していた成田〜札幌線に2012年度からLCCのJJPとWAJが参入した。 この区間には競合する新幹線がないので、経済的要因で増加する需要の殆どは、航空に向かうと考えられるので、2012年度以降には経済的要因による全体需要の増加があると推測できるので、LCCの参入無くしても需要増となっていた可能性もある。

その場合はLCCが参入しなければ、在来型航空会社が需要増加分を輸送していたはずである。 またこの区間は歴史的にも航空が鉄道や船舶輸送に対して圧倒的に優位にあり、LCCが参入しなくとも2012年度以降の航空需要増加はあったと推測するのである。 従ってそれを勘案すれば在来型航空会社の市場を侵食した訳で、第9図に示すように羽田〜札幌線の輸送量が横這いになっていることが、経済的要因で増加する需要をLCCだけが輸送していることを証明していると考える。

第 10 図

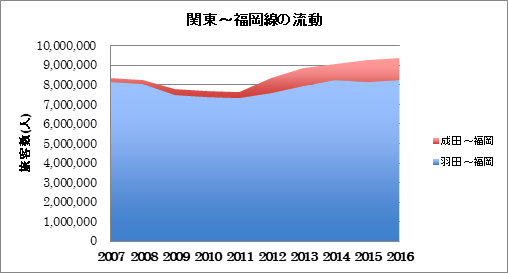

その次は関東〜福岡間について第11図に示している。 この区間でもLCCが2013年度からJJPとWAJ(現在のVNL)参入して、在来型航空会社の市場を侵食していると見られる。 しかし関東〜札幌間ほど顕著でないのは、やはり新幹線から移行してくる需要があるためと分析する。

第 11 図

以上のように量的には明確ではないが、在来型航空会社の市場を荒らしているのは間違いないと思う。

6.LCCの影響度の検証

前掲の第2図に見るように、国内航空需要は2013年度で過去の2007年度水準に戻しているが、図の形からは在来市場の伸びが止まり、その分がLCCに移ったようにも見えるのである。 しかし2013年度までは以前のLCCなしの時と同等水準の輸送量なので、その後の国内経済の成長を勘案すれば、LCCがなくても在来航空会社だけで同等の輸送実績を挙げられたのではないかと言う疑念が生ずる。 即ちLCCの市場は、LCC参入による新規開発ではなく、もともと存在する在来市場を分割したことも考えられる。 そうだとすれば、ANA/JALはLCCに自身の市場を分割した上に、LCC子会社設立と言う手間をかけてANA/JAL本体の輸送人キロあたりの旅客収入を下げ、旅客収入を減額させているのではないかと推測できる。

それでどのくらい親会社に影響した可能性があるのか試算して見る。 試算の方法としては、2016年度のANA及びJALグループの輸送実績-輸送人キロにLCC参入前の2011年度の輸送人キロあたりの旅客収入を乗じて、LCCの参入がなく輸送人キロあたりの旅客収入の下落がなかった場合の全体旅客収入額を計算する。 その計算を第5表に取りまとめたが、百億円単位で旅客収入を下げている可能性がある。

LCC参入によるANA/JALグループへの影響

輸送人キロあたり旅客収入(円) |

2016年度輸送人キロ (千km) |

旅客収入(百万円) |

||||

2011年度 |

2016年度 |

2016年度実績 |

2011年度換算 |

差 |

||

ANA |

18.4 |

17.3 |

40,977.474 |

697,577 |

753,986 |

△56.409 |

JAL |

17.9 |

16.9 |

30,420,829 |

433,777 |

544,533 |

△110,756 |

第 5 表

またLCC設立による親会社の得失とLCCの旅客収入と対比を第6表に示している。

LCC収入のグループに対する貢献度

ANA |

JAL |

|

2011年度LCCの旅客収入(百万円) |

32,308 |

36,552 |

2016年度仮想旅客収入損失(百万円) |

△56,489 |

△110,756 |

LCC旅客収入-仮想収入損失(百万円) |

△24,181 |

△74,204 |

第 6 表

もし2012年度以降の需要増加はLCCが新規に開拓したものではないとして、第6表に示したように、ANA/JALがLCCを設立せずに需要成長分の旅客も本体が輸送し、加えてLCC参入に起因すると推測される輸送人キロあたり旅客収入が下落しなかったとすれば、両グループの旅客収入は百億円単位で多かったと想定されるのである。 これまでの検討では、ANA/JALがLCCを設立してどのような利益が得られたのか判然とせず、むしろ金額的損失を被った可能性の方が大きいと思う。 自社以外の市場が広大な場合には他社の市場を侵食すると言う効果が期待できるが、日本では国土の広さと形のため、国内路線は殆どが国土軸に沿ったもので、国土横断路線はないに等しく、開設できる区間にはある程度の制約がある。 まして国内航空市場はANA/JALの寡占状態であり、そのような環境でLCC子会社を設立しても、ただ親のスネをかじらせるに終わる可能性が大きいのではないかと考えるのである。 海外の大手航空会社でも傘下にLCCを保有している会社もあるが、世界のLCCで隆盛を誇っているRyanairやeasyJetは、大手航空会社の子会社ではない独立系航空会社であって、大手航空会社の市場を侵食することによって成長したので、その成長の歴史はANA/JALがLCCに進出するに当たっての成功の前例にはならないと思う。

7.ANA/JALの寡占市場

ANA/JALがLCCの世界にまで手を伸ばしたことは適切な方策かどうかは別として、ANA/JALの市場占有率を維持したことには間違いない。 第9図にコードシェアしている会社分も含めた輸送人キロ・ベースでの市場占有率を図示しているが、日本航空が2010年に倒産したが、ANAは順調に事業展開している。

ANAグループはANAにSNA、SFJ、ORC及びIBXを包含して市場の56-57%程度を獲得しており、JALはJALにJTA、JJP、HAC、JAC、RAC、AMX及びFDAを加えて40%強の市場を支配している。

第 12 図

この図に示した2大グループ以外の独立系の航空会社は、SKY、SJO、CUK、DAK及びTALの5社である。

このうちCUKとDAKは800m級滑走路空港で運航している航空会社であり、TALはヘリコプター運航会社なので、それぞれが独自の市場で営業して競争を意識する必要がない。 そう見ると、市場競争に晒されている独立系の航空会社はSKYとSJOだけである。 ANA/JALの2大グループの寡占状態にあるので、前掲の第7図「輸送人キロあたり旅客収入」を見ると、SKYの参入によるANA/JALの輸送人キロあたり旅客収入への影響は受けていない。 ANA/JALの輸送人キロあたり旅客収入が減少しはじめるのは、LCCが本格的参入した2012年度からである。 結局2000年の航空自由化は、市場競争により顧客に対するサービスの向上を図ろうとして、「特定本邦航空運送事業者」としてSKY、ADO、SNA、及びSFJなどの新規航空会社の参入を可能にしたが、ANAがADO、SNA、及びSFJの三社をコードシェアすることで囲い込んでしまったので、本来の市場自由化の主旨は果たせたとは言えない。 そして現在は「特定本邦航空運送事業者」の業界は事実上ANA、JAL及SKY/SJOの3グループの競合になってしまったと見ている。

しかしANA/JALに比べてSKY/SJOは小規模事業会社なので、ANA/JALの価格決定に影響を与えることにはならず、ここで2000年の航空自由化の主旨は全く反古にされたと見るのである。

なお、SKYの筆頭株主は投資ファンドのインテグラル(50.1%)であるが、第2位の株主はANAホールディングス(16.6%)であり、それがSKYの経営にこれからどのような影響を与えるのか、注目したいところである。 結局ANA/JALは、LCC子会社の設立でオウン・ゴールのような形で輸送人キロあたり旅客収入が下がるまでは、事実上競争のない市場を満喫したのである。 多分LCC子会社の設立で、親会社の輸送人キロあたり旅客収入にまで影響が出るとは考えが及ばなかったのではないか。 現在の市場状態を見れば「特定本邦航空運送事業者」の市場が、競争によってサービスの向上が図られるとは期待しない方が良さそうである。

7.「特定本邦航空運送事業者以外の事業者」の市場

(1)地域航空「特定本邦航空運送事業者以外の事業者」業界の変化

次いで「特定本邦航空運送事業者以外の事業者」の市場の変化を調査する。 2017年7月現在、「特定本邦航空運送事業者以外の事業者」として9社(HAC、FDA、CUK、TAL、IBX、ORC、AMX、JAC、RAC)が事業を運営している。 ここ10年間でのトピックスは、HACのJAL完全子会社化、FDAの躍進、AMX及びJACのATR42-600の導入及びJAC路線のジェイエアへの移管の進行と考える。 全般的にはこの業界は比較的安定していると見るが、その理由はFDAとIBXを除く7社は第三セクター会社、或いは関係地方自治体から財政支援を受けているので、その事業運営は固定的になる環境にあるからと見ている。

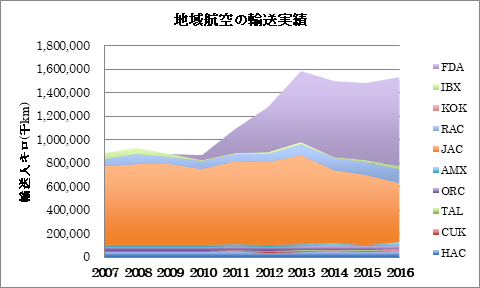

前掲の第4図「各ビジネス・モデルの市場占有率」を見ると、地域航空は全体としてはほぼその地位を保っているが、内訳としてはジェット機運航会社が伸びて、ブロペラ機運航会社の地位が相対的に低下してきている。

第 13 図

第13図に見るように、地域航空業界の大きな発展はひとえにFDAの躍進にある。 FDAはリージョナル・ジェット機運航の純民間企業なので、自由に採算の良い長距離路線だけを開設、運航しており、平均搭乗区間距離も2016年度で748kmと「特定本邦航空運送事業者以外の事業者」全社平均の451kmを大きく上回り、それが輸送量を大きくしている。 更にFDAは全便をJALとコードシェアしているので、それも事業の安定と拡大に貢献しているのであろう。 IBXも同じリージョナル・ジェット機運航会社であるが、親会社の日本デジタル研究所の取り組み姿勢によるのか、FDAほど積極的な事業展開は見られない。 IBXの機材動向を見ても、50席CRJ200の退役が進められており、70席のCRJ700NG、8機を運航しているが、増機計画は発表されていない。 IBXの全便がANAとのコードシェアとなっており、さらに近い将来にはANAはMRJを導入して小型ジェット路線の自前運航化する意図があることも想像できる。 反面、プロペラ機運航会社では最大手のJACが2014年度から路線の一部が、JALグループの小型ジェット機運航会社であるジェイエアに移管されて縮小傾向にある。 2014年10月のHACのJALの完全子会社化と合わせて考えると、JALグループはジェイエアを小型機ネットワークの主軸とし、北海道内路線ではHACがANAに対抗し、JACは奄美群島路線を中心に鹿児島以南の路線に特化させるよう傘下の小型機航空会社3社の再編成を始めたと推量する。

第 14 図

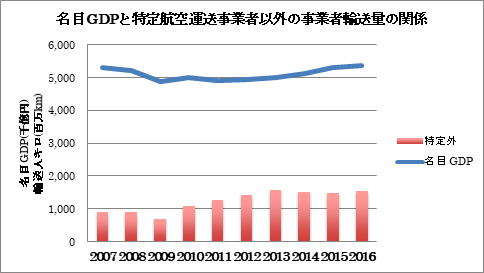

FDAの躍進で「特定本邦航空運送事業者以外の事業者」全体の輸送量の増加に経済的要因による自然増はあったのか、分かりにくくなっているので、名目GDPとの関係を第14図に示した。 この関係は前掲の第5図にも入っているのだが、量が少なくて読み取りにくいので改めて名目GDPと「特定本邦航空運送事業者以外の事業者」の輸送量の関係を図示することにした。 名目GDPと「特定本邦航空運送事業者以外の事業者」の輸送量の関係は希薄なようであるが、それはFDAの参入と言う大きな環境の変化があったことに加えて、一方では第三セクター会社の事業が固定的であることによると分析する。

(2) ANAウイングスとジェイエアの存在

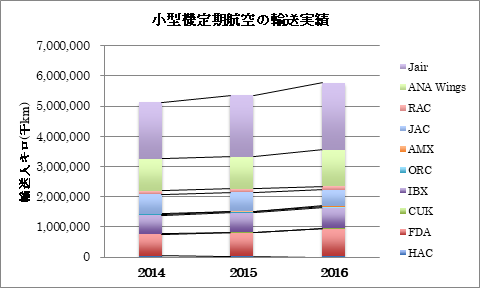

前述したように小型機定期航空会社である「特定本邦航空運送事業者以外の事業者」には、同等の事業と見られるANAウイングスとジェイエアの存在が、全く無視されている。 それはこれら2社が「特定本邦航空運送事業者」であるANAあるいはJALに包含されていて、国土交通省の統計には現れて来ないからである。 しかし、全国地域航空システム促進協議会(全地航)の年次総会の資料から2014-2016年度の地域航空実績の中にANAウイングスとジェイエアの輸送実績を発見した。 国土交通省の統計とは多少数字が違うが傾向は把握できると思う。 但しIBXについては国土交通省の統計値とは大きく違う。 これはIBXがANAとコードシェアをしており、国土交通省の統計はIBX販売分だけをとりあげているが、全地航はIBX機が輸送した分として計上したためと推測している。 その2014-2016年度の統計値を第15図に示すが、小型機旅客定期航空業界に於いてANAウイングスとジェイエアが圧倒的に市場を支配しており、それに比べると「特定本邦航空運送事業者以外の事業者」である航空会社の輸送分は、図に示すように殆ど成長していないようにすら見える。

第 15 図

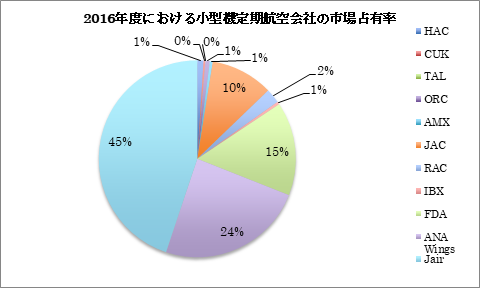

これを2016年度に於ける各社の市場占有率を第16図に示したが、ジェイエアは市場占有率が45%、ANAウイングスが24%と、2社で69%を占めて事実上の小型機旅客定期航空市場を完全に支配している。

第 16 図

こうして見ると、リージョナル・ジェット運航会社とプロペラ機運航会社のグループに分けた方が、この業界を分析しやすいと考えられる。 国土交通省の設立した「持続可能な地域航空のあり方に関する研究会」では統一使用航空機候補としてATR42-600をあげているので、この研究会で検討対象としている「地域航空」とはプロペラ機運航会社グループを意味していると推測する。その分類に従うと、リージョナル・ジェット運航会社グループはジェイエア、F DA及びIBXの3社で市場占有率が61%、プロペラ機運航会社グループはANAウイングス、HAC、CUK、ORC、AMX、JAC及びRACの7社で市場占有率は39%に過ぎず、内訳として見ると国土交通省の統計には出てこないANAウイングスが市場占有率の39%のうち24%を占めている。 ここ10年間の変化を見れば、プロペラ機運航会社グループは、JACが漸減傾向、RACが微増傾向であるが、その他の4社は完全に横這いである。 但しANAウイングスについては過去のデータを入手できなかった。 そうして見ると、プロペラ機運航会社グループの将来は横ばいか縮小傾向と見られるが、ANAウイングスは近い将来に使用機材をリージョナル・ジェット機のMRJと交代してこのグループから離脱するので、それからはプロペラ機運航会社グループは5社体制の小さなグループになろう。

(3プロペラ機運航会社の現状と将来

プロペラ機運航会社は現在7社が存在するが、そのうち5社(HAC、ORC、AM、JAC及びRAC)は、第三セクターあるいはそれに準ずる会社なので、それが過去10年間も現状維持に終始した主たる原因と考えるのである。 第三セクター会社は基本的に関係地方自治体の管轄地域内及び管轄地域に片足を置いた路線に限定されているので、開設できる路線には限界がある。 加えて、それらの会社の抱える最大の問題は採算性であり、赤字額が関係地方自治体の支援能力の範囲内であれば維持できるが、それを超えることになれば研究会の心配する持続の可否が問題となると予想される。 第三セクターではないCUKは橋梁製造を本業とする川田工業(株)が親会社であるが、その使用機材の購入には地元東京都の多額の助成を受けているので、実質的には第三セクター会社に近いと見ており、調布空港起点伊豆諸島路線から離れた展開は困難ではないかと推量する。 また第三セクター会社であってもHAC及びJACはJALの子会社であり、RACはJTAの子会社で、実質的にJALクタはJTAが経営を主導している。 JACは縮小傾向にあるが、JACは奄美諸島内地方自治体が40%の株主である第三セクター会社でもあり、その設立の経緯から奄美群島関連路線の維持が会社設立の使命であるので、JALはJACをATR42運航会社として奄美群島路線の運航を中心とする会社に改編しようとしていると推測している。 また、HACが7月に保有するSaab340Bの旅客座席を交換しているのは、JALはHACについてSaab340Bを継続運航することを決めたからと見る。

またJTA傘下のRACが既にDHC-8-Q400CC(50席)の導入を始めているので、総合的に判断すれば、JALグループではRACの機材も含めて、グループの小型機事業の再編が進行中と見るのである。

ANAグルーブではANAウイングスがDHC-8-Q400(74席)を運航しているので、「特定本邦航空運送事業者以外の事業者」の要件に合致するが、国土交通省の取り扱いではANAに包含されているので表には出てこない。 しかし90席の三菱MRJを発注しているので、次の10年にはANAグループの小型機材はMRJになり、プロペラ機運航会社グループから離脱することになるが、その時も「特定本邦航空運送事業者」のANAに包含されて取り扱われるものと推測する。 残りのCUK、ORC及びAMXについて見れば、まずCUKは800m級滑走路空港で運航しているので、現有のDornier 228-200系列機を換えることはできず、現に使用飛行時間の高いDornier228-200を新型のDornier 228-200NGと交代し始めている。 AMXは、国土交通省が設立した「持続可能な地域航空のあり方に関する研究会」の議論の中で、統一機材候補になっているATR42-600(48席)を導入し、2016年2月から商業運航を開始した。 ORCにはここ10年間には目立った動きはないが、それは長崎県の財政力とも関連していそうである。 第三セクター会社は、基本的に関係自治体の管轄地域から離れられないので、大きな動きを期待するには無理があると思う。 なおこれらプロペラ機運航会社の他に、ヘリコプターの専業運航会社であるTALが伊豆諸島関係路線「東京愛ランドシャトル」を運航しているが、これは商業運航と言うより東京都の民生事業と見た方が実態に即していると思う。

8.使用航空機の動向

ここ10年間の日本の航空会社の使用航空機の動向で目立つのは、2011年3月のJAL及び2014年3月のANAの Boeing 747-400Dの退役で、これで日本の国内線はすべて双発機になった。 新機材としてはBoeing 787をANAが2011年10月から、JALが2012年4月から商業運航を開始した。 また新型機ではないがANAが採用し、すでに退役が開始されているAirbus A320を、LCCの4社が相次いで導入している。

「特定本邦航空運送事業者以外の事業者」の分野では、AMXとJACのATR42-600の導入がトピックである。 19席地域航空機の草分け的存在であるDHC-6 Twin Otterは、2006年には日本の空から姿を消していたが、DAKが2015年3月に最新型Viking Air DHC-6-400を2機導入している。

8.10年間の総括

以上に、ここ10年間の日本の国内航空運送業界の歴史を分析したので、それを要約する。

1. この期間では結局ほとんど量的拡大はなかった。 量的には2007年度から次第に減少して2011年度を底に、2016年度でようやく2007年度水準の輸送量に戻しただけである。

2. 質的に見れば「特定本邦航空運送事業者」業界ではLCCの参入が低運賃競争をもたらした。 ANA/JALの収益力にも影響を与えたに違いないと思うが、最も影響を受けたのはSKYで、同社は15年1月に一旦破綻に追い込まれたが、今、再建中である。

3. この10年間にJALとSKYの2社が経営破綻を生じたが、これは日本の民間航空史上では稀有なことであろう。 過去の場合には国が救済していたからであるが、航空自由化以後のJALの経営破綻に救済に国が乗り出したのも、珍しいと言っても良いと思う。 特に日本の民間航空のシンボルであったJALの破綻は、同業各社に強い緊張感を持たせたと見ている。

4. LCCの進出は、サービスのあり方に一石を投じたと思う。 これから在来型航空会社がLCCに追従してノン・フリル・サービスの方向に進むのか、LCCとの差別化のためフル・サービスに進むのか、興味あるところである。 もし本報告が予感するようにLCCの成長が頭打ちになれば、在来型航空会社はフル・サービスに向かうことも十分考えられる。 現に国内線で追加料金の必要なブレミアム・シートの売れ行きが良いように見受けられる。

5. 「特定本邦航空運送事業者以外の事業者」業界での変革は、リージョナル・ジェット路線の拡大である。 これはいわゆる「地域航空」の世界に量的にも質的にも大変革をもたらし、この業界の営業地域は飛躍的に拡大しつつあるが、それは即ち路線の長距離化である。 ジェイエアとFDAの急速な事業拡張にそれを見ることができる。

6. 問題は「特定本邦航空運送事業者以外の事業者」業界向けの航空機の大型化傾向であり、特に30席級ブロペラ旅客機で現在生産中のものはなく、50席級のATR42しか代替手段がない。 これに対して短距離低需要区間の多い第三セクター地域航空会社が、今後どう対処するのか、強い関心を持って見守りたい。

このような歴史から学ぶことの一つは、在来型航空会社は既存の自社市場に影響を与えないことが確実である場合を除き、LCC子会社を設立すべきではないと言うことである。 今夏のLCCの成績に関する断片的な報道によれば、座席利用率の低下が目立つとのことであるが、これはLCC旅客の増加を見込んで提供座席を増加したが、LCCが期待しただけの新規需要開発が出来なかったと言うことではないか。 そう見れば、LCCを増強しても、親会社の市場を食い荒らさせるだけに終わることを懸念するのである。

「特定本邦航空運送事業者以外の事業者」業界に於いては、リージョナル・ジェットの躍進が目立ったが、次の10年の国内航空運送業界の発展の主役は、リージョナル・ジェット路線になるのかも知れない。 その時は、新規需要を開発できるのか、近年のLCCのように従来からの市場を食い荒らすことになるのか、見守って行きたい。 以上