Ref.2019.03 2019.03.22

LCCの功罪

1.報告の目的

2019年3月9日、日本航空(JAL)が新しく国際線専業のLow Cost Carrier(LCC-低コスト航空会社)、「ZIPAIR TOKYO」を設立したことを発表した。 LCC参入の影響については2017年11月2日付けの報告、Ref.2017.12「Low Cost Carrierの5年間」にて検討したが、そこでの結論は国内線への進出は限界に近いので、将来は近距離の国際線に活路を求めるしかないと言うことであった。 その予想通り、その後国内線には新規LCCの参入はなく、新LCCは国際線専業とのことなので当所の取り扱う国内線事業とは別世界ではあるが、これを機会にこれまでのLCCの功罪を検証してみることにした。

2.日本の航空会社の分類

日本で国内線事業を営む航空会社は12社あるが、その設立経緯からして三つに分類できると考えるのである。 それは2000年の航空自由化以前に設立された航空会社、2000年の航空の自由化によって参入してきた新規航空会社、及びLCCの3種別である。

種別 |

航空会社 |

国際線 |

備考 |

在来型航空会社 |

日本航空(JAL) |

運航 |

J-Airを含む |

全日本空輸(ANA) |

運航 |

ANAウイングスを含む |

|

日本トランスオーシャン航空(JTA) |

|

JAL系列 |

|

航空自由化により参入した航空会社 |

スカイマーク(SKY) |

|

|

AIRDO(ADO) |

|

ANAとコードシェア |

|

ソラシドエア(SNA) |

|

ANAとコードシェア |

|

スターフライヤー(SFJ) |

|

ANAとコードシェア |

|

LCC |

Peach Aviation(APJ) |

運航 |

ANA系列 |

ジェットスタージャパン(JJP) |

運航 |

JAL/QANTAS系列 |

|

バニラエア(VNL) |

運航 |

ANA系列 |

|

春秋航空日本(SJO) |

運航 |

中国春秋航空系列 |

|

エアアジアジャパン(WAJ) |

運航 |

マレーシアエアアジア系列 |

第 1 表

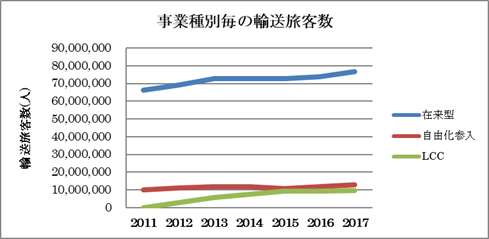

以上の12社は全社が完全に独立経営しているのではなく、SKY以の航空会社はコードシェアも含めると大手航空会社系列に入っている。 内訳としてJALグループはJALを含めて3社、ANAグループはANAを含めて6社で形成されており、その他に外資系が2系列存在している。 SKYにはANA資本も入っているが、事業経営においてはANA系列には入っていない。 LCC5社の特徴としては、全社が国際線事業も経営していることである。 それは、当所の報告、Ref.2017.12「Low Cost Carrierの5年間」で指摘したように、わが国では国内線だけではLCC事業が成立しにくいためと推測している。 これら3グループの輸送実績を第1図に示しているが、LCCは参入した2013年度から2015年度まで成長しており、その間在来型航空会社と自由化参入航空会社の両方とも成長が止まっている。 しかし2016年度からLCCは成長が止まり、一方在来型航空会社は成長を回復しているが、自由化参入航空会社は以後の成長は見られない。

第 1 図

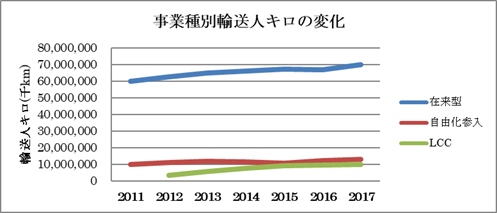

第2図に事業種別毎の輸送人キロの変化を示したが、LCCは2011〜2015年度の間は市場を拡大していたが、2016年度からは在来型航空会社が拡大傾向に転じ、現在LCCは自身の市場の確保にとどまっている。

第 2図

第2図から読み取れることは、LCC設立以前は低運賃を売り物にしていた自由化参入航空会社が、LCCの出現により売り物であった低運賃が通用しなくなり、LCC出現以降はその成長分が殆どLCCに移ったように見える。 LCCは新規需要の開拓を目指して創立されたのかもしれないが、実態としては自由化参入航空会社の市場を侵食した分の方が多かったと見られる。

3.LCCの路線

前章に述べたLCCの在来型航空会社の市場を侵食したと言うことの原因は、その路線にあると考える。 2019年3月現在運航されているLCC路線は第2表の通りで、運航便数は2018年4月ダイヤに於いて月間を通じて運航している便数を計上している。 LCCは28路線、65便/日を運航しているが、その他の航空会社は12路線、67便/日を運航している。 即ちLCCは期間的に需要動向を予測して、それこそ日替わりで運航便数を変更しているのである。 なおWAJは4月現在では運航していないが、その後運航を開始したのでそれを記載した。 赤字で示した6路線はLCCと自由化参入航空会社が競合している路線であり、これらの路線では自由化参入航空会社はLCCに侵食していると見られる。

LCCの路線

|

事業種別 |

LCC |

|

在来型会社 |

自由化参入会社 |

|

||||||||||||

|

航空会社 |

JJP |

VNL |

APJ |

SJO |

WAJ |

JAL |

ANA |

JTA |

SKY |

ADO |

SNA |

SFJ |

IBX |

||||

1 |

成田〜札幌 |

5 |

7 |

|

|

|

1 |

2 |

|

|

|

|

|

|

||||

2 |

成田〜関西 |

3 |

2 |

2 |

|

|

|

|

|

|

|

|

|

|

||||

3 |

成田〜福岡 |

6 |

2 |

|

|

|

1 |

1 |

|

|

|

|

|

|

||||

4 |

成田〜那覇 |

3 |

2 |

|

|

|

|

1 |

|

|

|

|

|

|

||||

5 |

関西〜札幌 |

1 |

|

3 |

|

|

3 |

3 |

|

|

|

|

|

|

||||

6 |

関西〜福岡 |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

||||

7 |

関西〜那覇 |

1 |

|

2 |

|

|

|

4 |

3 |

|

|

|

|

|

||||

8 |

福岡〜札幌 |

|

|

1 |

|

|

2 |

1 |

|

1 |

|

|

|

|

||||

9 |

成田〜函館 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

||||

10 |

成田〜広島 |

|

|

|

1 |

|

|

|

|

|

|

|

|

1 |

||||

11 |

成田〜高松 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

12 |

成田〜松山 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

13 |

成田〜大分 |

註 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

14 |

成田〜佐賀 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

||||

15 |

成田〜熊本 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

16 |

成田〜宮崎 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

17 |

成田〜鹿児島 |

註 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

18 |

成田〜奄美大島 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

||||

19 |

中部〜札幌 |

1 |

|

|

|

3 |

5 |

5 |

|

3 |

1 |

|

|

|

||||

20 |

中部〜福岡 |

1 |

|

|

|

|

|

8 |

|

|

|

|

3 |

|

||||

21 |

中部〜那覇 |

1 |

|

|

|

|

|

1 |

|

3 |

|

1 |

|

|

||||

22 |

関西〜新潟 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

||||

23 |

関西〜松山 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

||||

24 |

関西〜長崎 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

||||

25 |

関西〜宮崎 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

||||

26 |

関西〜鹿児島 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

||||

27 |

関西〜新石垣 |

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

||||

28 |

札幌〜仙台 |

|

|

2 |

|

|

5 |

3 |

|

|

2 |

|

|

1 |

||||

|

計 |

27 |

15 |

18 |

2 |

3 |

17 |

30 |

4 |

7 |

3 |

1 |

3 |

2 |

||||

註:この路線でJJPは月間を通じて運航している便はなかった。

第 2 表

第2表に示すように28路線中12路線が在来型航空会社及び自由化参入航空会社との並行路線である。

その理由は第一に南北に細長い国土の形にあり、加えて国内の流動の多くは国土の軸線に沿ったもので、それで現在は本州を横断するような航空路線はない。 それ故に日本のLCCの路線は、基本的に大需要区間を並行して運航する路線しか選択の余地がなく、大型路線の需要の一部を低運賃によって侵食することで成立していると見られる。 なお第2表を見ると一見してLCCの運航便数が少ないが、それは、繁忙期であれば高い運賃が設定できるので、前述の通り短期間運航便が多いことに理由があると考えられる。

3.LCC運賃の影響

前述のように、LCCの参入により在来型航空会社と自由化参入航空会社の市場が侵食したと推測する。

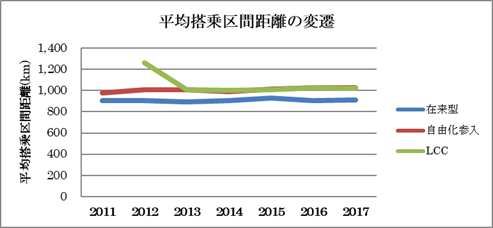

運賃水準は「輸送人キロ当たりの旅客収入」で示されるが、運賃水準設定は会社の営業政策にだけでなく、平均搭乗区間距離も影響する。 基本的に平均搭乗区間距離の増加は運航コストを下げる。 それは空港の着陸料や空港ハンドリング関連費用は着陸回数にのみ比例するので、飛行区間距離が長くなれば単位距離あたりの負担額が減少するからである。 それ故にLCCが低運賃は、企業努力によるコスト削減の他に、比較的長距離区間のみ運行することにより実現している。

第 3 図

事業種別ごとの平均搭乗区間距離の変遷を第3図に紹介したが、LCCの平均的搭乗区間距離は在来型航空会社のそれよりも凡そ100kmも低いので、それだけでもある程度の低運賃設定は可能である。

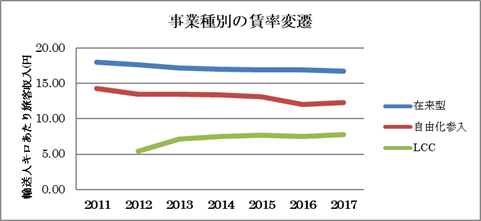

第 4 図

第4図に事業種別ごとの賃率の変化を図示したが、自由化参入航空会社の平均登場区間距離もLCCと同じなので、自由化参入航空会社とのLCCの賃率差はまさにLCCの企業努力と言っても良いと思う。

賃率は事業種別間で明らかな格差があるがそれには縮小傾向が見られ、2016年度からは格差が固定化しそうに見える。 2017年度時点では、在来型航空会社の賃率を100とすれば、自由化参入航空会社は74、LCCは46である。 時刻表を見ると、LCCの運賃設定には幅があり、一例を挙げれば成田〜新千歳間の在来型航空会社の運賃は通常期が37,500円、多客期が39,900円に対しJJPは4,490円〜34,890円である。

多客期に最安値の運賃が適用されれば、実に89%も安くなるが、最高値運賃で航空券を購入すれば5,010円、12%程度しか安くならない。 またLCCの低運賃ばかりが喧伝されているが、現実としては空港へのアクセスの費用と時間の差も利用者の認識にあると思う。 標準的なアクセスとして、東京駅から空港までの費用と時間を比べると、羽田空港の930円(バス)/45-55分に対して、LCCの使用する成田空港へは2,800-3,100円/80-100分である。 大阪では梅田(大阪駅)から伊丹空港までは640円(バス)/35分に対して、LCCの使用する関西空港へは1,550円(バス)/61-73分であるので、旅行全体の金額と時間の総合的評価では必ずしもLCCの利用の方が有利とは限らない。 そのことが利用客に浸透してきたのも、LCCの伸び悩みの一因ではないかと推測するのである。 「数字で見る航空2018」のデータによると、LCCの利用目的は観光と私用利用で77%であるが、その他の航空会社の観光と私用利用客の割合は50%である。 この数字から見ればLCCはどちらかと言えば浮動需要に多くを依存していることが経営の不安定につながると考えられ、LCCの拡大の阻害要因となっている可能性がある。

4.LCCの波及効果

LCCの波及効果の一つは、多少の需要喚起であったかもしれない。 前述の「数字で見る航空2018」の「LCC利用者の属性」と言うデータによると、「LCCがなければ旅行しなかった」と言う利用客が22%あるので、単純に考えれば2017年度のLCC利用客9,715,541人の22%、2,137,419人、輸送人キロにして2,180,393千輸送人キロがLCCの開拓した需要と見られる。 もう一つの波及効果は国内航空運送業界全体の運賃値下げを引き起こし、結果として在来型航空会社及び自由化参入航空会社の旅客収入減になっていることがある。

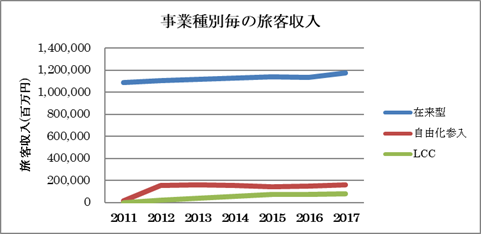

第 6 図

第6図を見れば、在来型航空会社は成長を続けているが、自由化参入航空会社の旅客収入の伸びは完全に止まっているので、自由化参入航空会社需要の相当部分はLCCに侵食されているように見える。 在来型航空会社の旅客収入が安定しているのは、この分野の利用者はビジネス客や私用利用客が多く、観光客のような浮動需要層が比較的薄いからと推測する。 前述したようにLCC輸送実績のうち、2,180,393千輸送人キロ(2017年度)はLCC開拓の需要と見流ならば、旅客収入にして2,180,393千輸送人キロ×7.77円/千輸送人キロ=16,942百万円に相当する。 しかしLCCの参入がなかったとして、仮にLCC出現前の2011年度の輸送人キロあたり旅客収入、在来型航空会社で18.06円、自由化参入航空会社の14.27円が維持できたと仮定して試算したのが第3表である。 第3表に示すように、LCC参入がなく運賃単価の低下がなければ、在来型航空会社が91,516百万円、自由化参入航空会社で25,738百万円、合計で117,254百万円の増収になったと推測できる。 ところがLCCは2017年度で77,054百万円の収入を上げている。

LCC参入のない場合の試算

項目 |

在来型航空会社 |

自由化参入航空会社 |

①輸送人キロあたり旅客収入(2011年度) |

18.06円 |

14.27円 |

②輸送人キロ(2011年度) |

69,992,791千km |

13,184,552千km |

③推定年間旅客収入①×② |

1,264,070百万円 |

188,144百万円 |

④実績旅客収入 |

1,172,554百万円 |

162,406百万円 |

⑤ ③-④ |

91,516百万円 |

25,738百万円 |

第 3 表

結果を要約すれば、日本の航空運送業界はLCCを設立して77,054百万円の収入を得た代わりに、自社収入で117,254百万円を失い、40,200百万円の減収になった。 特に自由化参入航空会社への影響が大きかったとみている。 それは自由化参入航空会社の「在来型航空会社より安い運賃」と言う営業政策がLCCのそれと重複し、自由化参入航空会社が競争に負けたと見ることができる。 LCCによる新規開拓需要はそれほど大きいものではなく、業界全体の旅客収入で見ればむしろ損害を与えていると見ることが出来ると思う。

故にLCCの功罪をあげるならば、利用者に対して低運賃の選択の幅を増やしたことは評価できるが、航空運送業界に対しては旅客収入減となっているのでそれはマイナス要因である。 立場によって評価は分かれるが、日本の在来型航空会社によるLCCの設立は、オウンゴールのような結果となった。 なおLCC各社は国際線も兼業しており、外国航空会社の市場を侵食して自社が生き延びりを図っていると見るが、それは当所の関心の外である。

5.総括

以上の検討から、JAL/ANAの立場から見れば、国内線にLCCを設立すべきではなかったと考える。 日本の国内線の事業環境からすれば、それは親の脛をかじらせるだけである。 JAL/ANAともそれに気づいたと見えて、それがLCCの事業規模成長のスローダウンになったと分析する。 またANAは2019年10月にAPJとVNLを合併すると発表しているが、これもLCC事業の整理の一環と考えられる。 日本のLCCの市場範囲は限定されたものであったと分析するが、今やその市場限界に突き当たっていると考えられる。

結論として日本の国内線を市場とするLCCの設立は、利用者に運賃の選択肢を広げたのは評価できるが、在来型航空業界としては手を出すべき領域ではなかったと考えるのである。

以上