ref.No.2018.08 2018.08.11

日本の国内航空の構造

- 航空会社の分類

日本国内で航空運送事業を運営するには、航空法に基づき国土交通大臣の「国内航空定期航空運送事業」の許可が必要であるが、それに対して行政上の取り扱いとして「客席数が100又は最大離陸重量が5万kgを超える航空機を使用して行う航空運送事業を経営する特定本邦航空運送事業者」とそれ以外の「特定本邦航空運送事業者以外の事業者」という区分がなされている。 しかし、行政上の区分が同じでも必ずしも事業形態が同じではないので、法律上或いは行政上の区分とは別に、当所としては次表の「ビジネス・モデル」欄のような区分を提案し、そしてそれらの事業形態についての現状分析と将来展開を予測する。

航空運送事業の分類

航空法の定義 |

行政区分 |

ビジネス・モデル |

航空会社 |

国内定期航空 運送事業 |

特定本邦航空運送事業者 |

伝統的航空会社 (戦後の航空再開により設立) |

日本航空(JAL) 全日本空輸(ANA) 日本トランスオーシャン航空(JTA) |

新興航空会社 (2000年の規制緩和により誕生) |

スカイマーク (SKY) エアドゥ(ADO) ソラシドエア(SNA) スターフライヤー(SFJ) |

||

低コスト航空会社 (2012年から低コスト航空会社をビジネス・モデルとして設立) |

ピーチアビエーション (APJ) ジェットスタージャパン(JJP) バニラ・エア(VNL) 春秋航空日本(SJO) エアアジア・ジャパン(WAJ) |

||

特定本邦航空運送事業者以外の航空 運送事業者 |

リージョナル・ジェット 航空会社 (小型ジェット機を使用) |

アイベックスエアラインズ(IBX) フジドリームエアラインズ(FDA) |

|

地域航空会社 (第三セクター或いはそれに準ずる会社で営業地域が特定地域内に制限されている) |

北海道エアシステム(HAC) 新中央航空(NCA) オリエンタルエアブリッジ(ORC) 天草エアライン(AMX) 日本エアコミューター(JAC) 琉球エアコミューター(RAC) |

第 1 表

日本の国内航空運送事業に従事している会社は現在21社存在するが、「特定本邦航空運送事業者以外の事業者」である東邦航空はヘリコプター運航会社で当所の研究対象ではないので除外し、固定翼機運航航空会社20社を第1表に示すビジネス・モデルを分類した。 但し、伝統的航空会社に分類されているANAの統計には実質的にJACと同じくターボプロップ機を運航しているANAウィングス(AKX)が、JALの統計にはリージョナル・ジェット航空会社と同等の運航形態であるジェイエア(J-Air)を包含しているので、実質的には22社と言っても良いのかも知れない。 なお、WAJは2018年度に入ってからの営業開始なので、本報告の実績統計には含まれていない。 また沖縄県で那覇〜粟国線をTwin Otterで運航していた第一航空は、不定期航空運送事業なので除外している。

- 各ビジネス・モデルの市場

前章で日本の航空会社を五つのビジネス・モデルに分類したが、それぞれが対象とする市場は異なっている。

航空会社の営業市場

ビジネス・モデル |

航空会社 |

営業区域 |

備考 |

伝統的航空会社 |

JAL ANA |

北海道から沖縄県内の空港を接続する全国ネット |

|

JTA |

東京以西、沖縄県内空港間路線 |

JALグループ |

|

新興航空会社 |

SKY |

新千歳空港から那覇空港までの全国的ネット |

|

ADO |

北海道内空港から神戸空港まで |

ANAとコードシェア |

|

SNA |

東京〜九州内空港及び那覇〜九州内空港 |

ANAとコードシェア |

|

SFJ |

東京〜北九州/福岡/関西/山口宇部、中部〜福岡、 北九州〜那覇 |

ANAとコードシェア |

|

低コスト航空会社 |

APJ |

主として関西空港を中心とする全国的ネット |

ANA系 |

VNL |

成田〜新千歳/函館、成田〜那覇/奄美、関西〜奄美 |

ANA系 |

|

JJP |

成田〜九州内空港/那覇、中部〜九州内空港、 関西〜新千歳/福岡/那覇 |

JAL系 |

|

SJO |

成田〜広島/佐賀 |

|

|

WAJ |

成田〜新千歳/福岡/那覇、中部〜新千歳/福岡 |

|

|

リージョナル・ジェット 航空会社 |

IBX |

新千歳/仙台/成田/中部/伊丹/福岡から地方空港路線 |

ANAとコードシェア |

FDA |

新千歳空港から鹿児島空港までの全国的ネット |

JALとコードシェア |

|

地域航空会社 |

HAC |

基本的には北海道内路線 |

JALグループ |

NCA |

東京都内離島路線 |

|

|

ORC |

基本的には長崎県内路線 |

ANAとコードシェア |

|

AMX |

基本的に天草/熊本空港発路線 |

JALとコードシェア |

|

JAC |

伊丹空港以西、奄美諸島内空港まで |

JALグループ |

|

RAC |

沖縄県内路線 |

JALグループ |

第 1 表

3.日本国内にて運航されている航空機

これを各社の使用航空機材を見ると、ビジネス・モデルによる違いがより明白になる。

航空会社の国内線使用航空機(2017年末現在)

ビジネス・モデル |

航空会社 |

使用航空機 |

備考 |

伝統的航空会社 |

JAL |

Boeing 777-200/300(375-500席) Boeing 767-300/300ER(252-261席) Boeing 737-800(165席) Embraer 170/190(76-95席) |

Embraer170/190はJ-Airが運航 |

ANA |

Boeing 777-200/200ER/300(405-514席) Boeing 787-8(335席) Boeing 767-300(202-270席) Boeing 737-500/700/800(126-167席) Airbus A320ceo/A321ceo(166席) Bombardier DHC-8-Q400(74席) |

Boeing 737-500とDHC-8-Q400はAKXが運航 |

|

JTA |

Boeing 737-400/800(145-165席) |

|

|

新興航空会社 |

SKY |

Boeing 737-800(177席) |

|

ADO |

Boeing 767-300/300ER(286-289席) Boeing 737-700(144席) |

ANAとコードシェア |

|

SNA |

Boeing 737-800(174席) |

ANAとコードシェア |

|

SFJ |

Airbus A320-200(150席) |

ANAとコードシェア |

|

低コスト航空会社 (LCC) |

APJ |

Airbus A320-200(180席) |

ANA系列 |

JJP |

Airbus A320-200(180席) |

JAL系列 |

|

VNL |

Airbus A320-200(180席) |

ANA系列 |

|

SJO |

Boeing 737-800(189席) |

中国の春秋航空系列 |

|

WAJ |

Airbus A320-200(180席) |

マレーシアのエアアジア系列 |

|

リージョナル・ ジェット航空会社 |

IBX |

Bombardier CRJ700NG(70席) |

ANAとコードシェア |

FDA |

Embraer 170/175(76-84席) |

JALとコードシェア |

|

地域航空会社 |

HAC |

Saab340B-WT(36席) |

JAL子会社、JAL便として運航 |

NCA |

Dornier 228-200(19席) |

|

|

ORC |

Bombardier DHC-8-200(39席) |

ANAとコードシェア |

|

AMX |

ATR42-600(48席) |

JALとコードシェア |

|

JAC |

Bombardier DHC-8-Q400(74席) SAAB340B(36席) ATR42-600(48席) |

JAL子会社 |

|

RAC |

Bombardier DHC-8-Q400CC(50席) |

JTA子会社 |

第 2 表

伝統的航空会社は、基本的に1機種しか運航していないJTAを除き70席級から500席級機までを運用しているが、新興航空会社が運航しているのはBoeing 767からAirbus A320までの中型機の領域である。

LCCは全社が180席級機のみの運航で、4社がAirbus A320、SJOだけがBoeing 737-800を使用している。 リージョナル・ジェット2社は、IBXがBombardier社のCRJ700NG、FDAがEmbraer社のEmbraer 170/175を運航しているが、J-AIirもEmbraer 170/190を使用しているので、実質的にこの業界は相当大きな分野となっている。 地域航空会社6社は、30-70席級のターボプロップ機を使用している。

4.国内航空のグループ化

我が国の航空会社の大部分はANAとJALに系列化されており、それが日本の航空運送業界全体の動向が固定化しているように見える原因であろう。 そのグループ化の現状を第3表に示す。

日本の国内航空事業のグループ化

ビジネス・モデル |

ANAグループ |

JALグルーブ |

独立系 |

備考 |

伝統的航空会社 |

ANA (AKXを含む) |

JAL (J-Airを含む) JTA |

AKXはANA、J-AirはJALの便名で運航 |

|

新興航空会社 |

ADO SNA SFJ |

SKY |

ANAはSKYの株主でもあり、SKYとのコードシェアを要望との報道あり |

|

低コスト航空会社 |

APJ VNL |

JJP |

SJO WAJ |

APJとVNLは合併する方向 |

リージョナル・ジェット航空会社 |

IBX |

FDA |

||

地域航空会社 |

ORC |

HAC AMX JAC RAC |

NCA |

RACはJTAの子会社なので、JALの孫会社になる。 |

註:青字はグループ中核会社と資本関係があるもの、赤字はコードシェアによりグループ入りしていることを示している。

第 3 表

なお、ANAはADO、SNA及びSFJの10%台の株主となっている。

4.国内線事業の概況

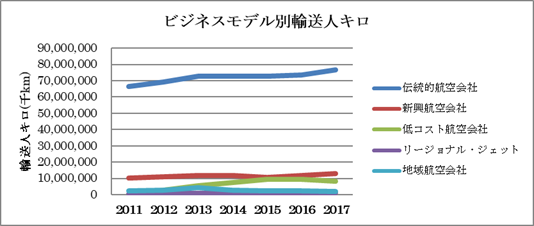

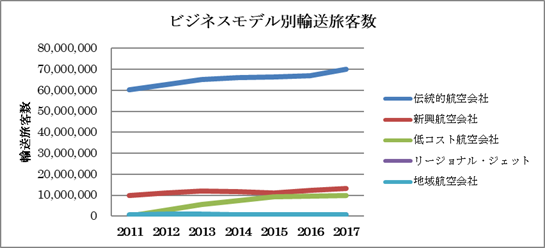

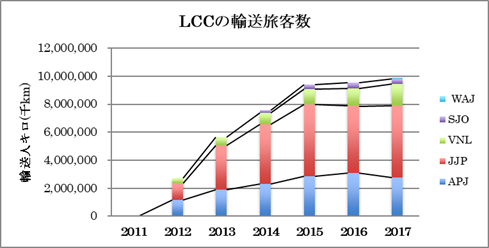

各ビジネス・モデル別の輸送人キロの変遷を第1図に示すが、近年に市場を拡大しているの伝統的航空会社と低コスト航空会社(LCC)だけで、それ以外は伸び悩みでリージョナル・ジェット運航会社に至っては輸送量が少なくて殆ど図上に現れていない。 これには統計の集計上の問題もあり、リージョナル・ジェット運航会社と同じ事業形態であるJ-Airの実績が親会社のJALの統計に、また同じように客席数100席以下のターボプロップ機を運航するAKXの実績もANAの統計に包含されているので、統計値は必ずしも実体を反映していない。 但しLCCも2015年度をピークにその後は成長に陰りが見える。 新興航空会社、リージョナル・ジェット会社及び地域航空会社は殆ど成長は見られない。 第2図では輸送旅客数で表している。

第 1 図

第 2 図

第 3 図

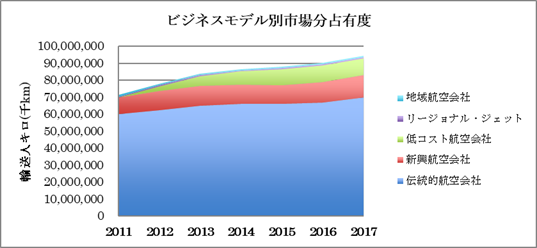

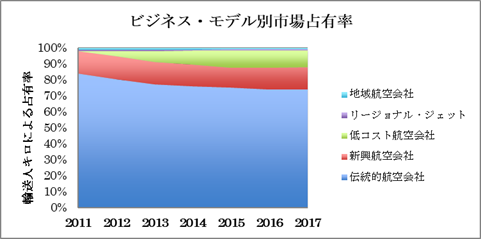

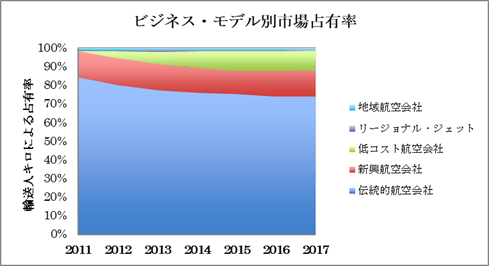

以上に述べた結果として、第3図に示すビジネス・モデル別の市場は、伝統的航空会社は着実に拡大しているが、LCCは2012年度の参入以来急速に市場を拡張してきたが、2015度以降はそれまでに獲得したシェアは確保しているものの、最早殆ど成長は見られない。 また第4図を百分比による市場占有率で見ると、より明確に傾向が把握できようになる。

第 4 図

第4図で明らかなように、LCCも2015年度以降全くシェアを伸ばしておらず、伝統的航空会社が堅調にシェアを確保していることから見ると、利用者はただ安い運賃だけを求めているわけではなさそうである。

それにLCCの宣伝している運賃はまさに旅客運賃だけであって、例えばその他の航空会社では無料となっている20kgくらいまでの手荷物にも運賃がかかるので、実際旅客の支払い金額はもっと高いものと推測する。 ビジネス・モデル別の旅客運賃の変遷を第5図に示すが、伝統的航空会社と新興航空会社の運賃は明らかにLCCとの差を縮めてきている。 さらにLCCでは有料となる機内持ち込み手荷物の費用などを加算すると、実態としてはLCCと伝統的航空会社及び新興航空会社との差は第5図に図示したものよりもっと少ないと見られる。 そうなると例えば都心から羽田と成田へ、または大阪市内から伊丹と関西空港への経費や時間を考慮すると、LCC利用はそれほどメリットのあるものではないとの認識が利用者に広がってきているのではないかと推測するのである。

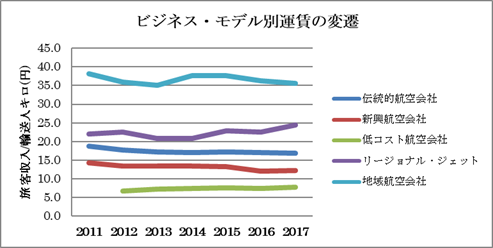

第 5 図

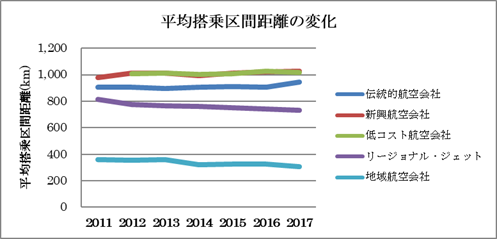

第5図で見ると、伝統的航空会社と新興航空会社は安定した漸減的傾向が見て取れるが、LCCは微増傾向にある。 一方、リージョナル・ジェットと地域航空が不安定な傾向を示している。 その理由は路線構造の変化にあるのではないかと推測したので、それを検証するために平均搭乗区間距離の変化を調べて見る。

第 6 図

第6図にて新興航空会社とLCCの運航している路線の性格は全く同一と判定でき、これからLCCの出現が新興航空会社にもっとも打撃を与えていると推測される。 また両グループは、どちらも伝統的航空会社と対抗できる運賃を維持するためには、現状より平均搭乗区間距離を短くすることが困難と見られる。

特にLCCにとって平均搭乗区間距離の短は直接的に採算性に繋がるので、路線展に制約があり、それも事業拡大を制限する一因になっていると見られる。 それに比して伝統的航空会社は路線構造を変えておらず、それも経営安定の要素になっているとも推測できる。 リージョナル・ジェットは平均搭乗区間距離が減少傾向にあるが、反面第5図に見られるように輸送人キロあたりの旅客収入は増加しているので、採算性は維持されていると見ている。 一方、地域航空は平均搭乗区間距離が減少しているにも関わらず、一般的には区間距離に反比例する輸送人キロあたりの旅客収入は増加していないので、これが採算性を低下させて経営悪化の一となっていると推測する。 地域航空には採算性改善の方策が必要であるが、現今の市場環境では運賃値上げは難しいので、経費削減の方策が求められていると思う。

新興航空会社グループは、一定のシェアは維持しているものの成長が止まっているが、その原因は新興航空会社4社のうちの3社、ADO、SNA及びSFJがANAとコードシェアしているため独自の経営戦略による事業拡大に制約があるためと推測する。 ビジネス・モデルの中で近年に成長が著しかったのはLCCであったが、前述したように2015年度以降は成長が止まっている。 問題はLCCの輸送分は、全てLCCによる新規開拓需要なのかと言うことである。 これを一次回帰式で数値的に分析して見ると次のようになる。

各ビジネス・モデルの平均的成長率

|

回帰定数項 |

回帰係数 |

相関係数 |

平均年間輸送旅客数増加量 |

伝統的航空会社 |

△2,835,796,429 |

1,443,793 |

0.934 |

1,443,793人 |

新興航空会社 |

△570,685,036 |

289,020 |

0.642 |

289,020人 |

低コスト航空会社 |

△3,016,045,393 |

1,500,594 |

0.907 |

1,500,594人 |

計 |

△6,480,565,357 |

3,262,263 |

0,949 |

3,262,263人(3,233,407人) |

註:括弧内は各ビジネス・モデルの旅客数増加数の総和

第 4 表

第4表に示すごとく、中大型機を利用する定期航空の3形態で、2011年度から2017年度までの平均年間輸送旅客数の増加は凡そ326万人であるが、そのうちLCCで150万人も増加していて、伝統的航空会社の144万人より多い。 LCCが開拓した新需要が全くないとは言い切れないが、LCCが伝統的航空会社の市場を侵食していると推測される。 それで第7図でビジネス・モデル別市場占有率の変化を見ことにする。

第 7 図

第7図で見ると伝統的航空会社は市場占有率を凡そ9%落としており、一方、LCCが凡そ12%を獲得しているので、単純に読めばLCCの市場占有率のうち9%は伝統的航空会社から奪取したもので、3%がLCCの新規開拓分と見える。 LCCの大手3社はANA/JALによって設立されているが、これから見る限りLCCは親会社のすねをかじることで成立しているかに見える。 一方新興航空会社は健闘して一定の市場占有率を維持しているが、その理由は運賃が伝統的航空会社のそれより少し安くしている上、コードシェアでANAの営業ネットワークを活用出来たためと推測する。 リージョナル・ジェット航空会社と地域航空会社も一定の市場占有率を維持していものの、将来の拡大の兆しは見られない。

- ビジネス・モデル別分析

- 伝統的航空会社の分野

伝統的航空会社3社は日本の航空国内線事業の中枢であり、戦後の航空再開によりANAは1952年12月、JALは1951年8月、JTAは1967年7月に創立された。

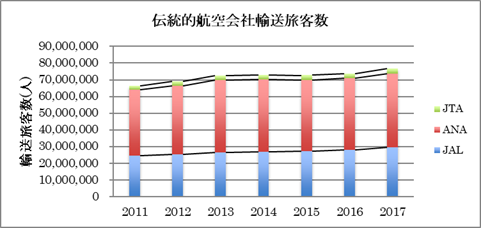

第 8 図

それらの近年の輸送旅客数の変化を第8図に示しているが、この分野の成長はLCCの参入により2013年度以降殆ど止まっているかに見えたが、2017年度では拡大基調である。 それは前述のようにLCCへの顧客の移動が止まったからではないか。 伝統的航空会社の市場は巨大であり、前章に分析したように今も毎年平均144万人の成長がある。 この量はBoeing 777-300で毎日6往復もできる量でり、この数字が十分と見るのか、不足と見るのかで違いは出てきそうであるが、問題があるとすれば将来もこの成長ペースを維持できるのかと言うことであろう。 しかし、LCCの拡大が止まり、新興航空会社も成長が殆ど止まっているので、今後も国内航空市場の成長が続けば、その大きな部分を獲得することは間違いないと思う。

- 新興航空会社の分野

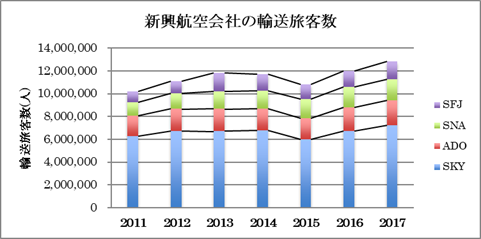

この分野の4社、SKY、ADO、SNA及びSFJは、1996年の新規参入規制の撤廃により誕生した会社であり、創立はSKYとADOが1996年11月、SNAが1997年7月、SFJは2002年12月である。 それから20数年を経過したが、このグループは今や岐路に立っていると思う。 これら4社は本来、大手航空会社に対抗して低運賃を武器に創立されたのだが、ADO、SNA及びSFJの3社はANAとコードシェアを行なうようになったので、どの程度独自色を出せるのか疑問がある。 多分ADO、SNA及びSFJの3社の輸送旅客数が安定はしているものの成長が見られないのは、コードシェアによる縛りの結果と推測する。 残るSKYはLCCとの対抗に苦闘している。 第9図に見るようにこのグループの輸送旅客数の伸びは低く、前掲の第7表を見ると4社で年間平均輸送旅客増加数は29万人弱でしかない。

第 9図

前掲の第5図に見るように、新興航空会社の運賃水準は伝統的航空会社とLCCの中間であり、2012年度から低成長となったのは、LCCの参入が主たる原因と見られる。 特にSKYはLCCの参入により、その低運賃営業戦略が色褪せてしまい、その結果と見るが2015年度には一旦は経営破綻に追い込まれている。

第5表に新興航空会社と伝統的航空会社の路線競合状態を取りまとめた。 ANAはADO、SNA及びSFJとコードシェアしているが、JALは中大型機の分野では他社とコードシェアはしていない。 ANAが新興航空会社とコードシェアする理由はJALとの便数競争であると見られ、新興航空会社が参入している34路線のうち、ANAは27路線をコードシェアしている。 その全容を第5表に示すが、19路線(赤丸で示す)はJAL/JTAに対抗するための増便或いは肩代わり運航と見られ、JAL/JTAとの競合はないが増便あるいは肩代わり運航させている路線は5路線(黒丸で示す)、ANA自身は運航しないで肩代わり運航させている路線が3路線(青丸で示す)ある。 新興会社だけが運航している路線は、7路線(区間名を赤字で示す)である。

新興航空会社と伝統的航空会社の路線競合状態(2018年4月ダイヤ)

区間 |

ANA |

JAL/JTA |

SKY |

ADO |

SNA |

SFJ |

ANAとコードシェア |

||||||

羽田〜新千歳 |

○ |

○ |

○ |

● |

||

羽田〜関西 |

○ |

○ |

● |

|||

羽田〜福岡 |

○ |

○ |

○ |

● |

||

羽田〜女満別 |

○ |

● |

||||

羽田〜釧路 |

○ |

○ |

● |

|||

羽田〜函館 |

○ |

○ |

● |

|||

羽田〜山口宇部 |

○ |

○ |

● |

|||

羽田〜北九州 |

○ |

○ |

● |

|||

羽田〜大分 |

○ |

○ |

● |

|

||

羽田〜熊本 |

○ |

○ |

● |

|

||

羽田〜長崎 |

○ |

○ |

○ |

● |

|

|

羽田〜宮崎 |

○ |

○ |

● |

|

||

羽田〜鹿児島 |

○ |

○ |

○ |

● |

|

|

中部〜新千歳 |

○ |

○ |

○ |

● |

|

|

新千歳〜仙台 |

○ |

○ |

● |

|

||

那覇〜新石垣 |

○ |

○ |

● |

|

||

羽田〜神戸 |

○ |

○ |

||||

神戸〜新千歳 |

○ |

◯ |

● |

|||

神戸〜那覇 |

○ |

○ |

● |

|||

中部〜函館 |

○ |

● |

||||

中部〜福岡 |

○ |

● |

||||

中部〜那覇 |

○ |

○ |

● |

|||

羽田〜女満別 |

○ |

● |

||||

羽田〜帯広 |

○ |

● |

||||

羽田〜旭川 |

○ |

● |

||||

那覇〜宮崎 |

● |

|||||

那覇〜鹿児島 |

● |

|||||

神戸〜茨城 |

○ |

|||||

神戸〜長崎 |

○ |

|||||

神戸〜鹿児島 |

○ |

|||||

福岡〜茨城 |

○ |

|||||

新千歳〜茨城 |

○ |

|||||

那覇〜茨城 |

|

|

○ |

|

|

|

那覇〜北九州 |

|

|

|

|

|

● |

合計便数 |

21 |

21 |

15 |

11 |

10 |

6 |

第 5 表

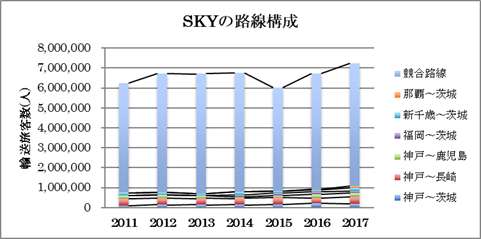

新興航空会社が単独運航している路線はSKYが6路線、SFJが1路線しかなく、特に独立系であるSKYにとっての問題は、運航している16路線中で10路線が他社と競合状態にあることであろう。 SKYの路線構成を第10図に図示するが、その収入の大部分を競合路線から上げており、そこで市場競争力を上げるために他社より安いので運賃が設定を強いられていると分析する。

第 10 図

それに加えての問題は、LCCの参入による並行路線への需要の流出ではないかと思うので、そのような状況を第6表に取りまとめた。

SKYとLCCの競合

SKY路線 |

JJP路線 |

VNL路線 |

APJ路線 |

備考 |

羽田〜新千歳 |

成田〜新千歳 |

成田〜新千歳 |

|

|

羽田〜神戸 |

成田〜関西 |

成田〜関西 |

成田〜関西 |

|

羽田〜福岡 |

成田〜福岡 |

成田〜福岡 |

|

|

羽田〜那覇 |

成田〜那覇 |

成田〜那覇 |

|

|

羽田〜長崎 |

LCCとの競合なし |

|||

羽田〜鹿児島 |

成田〜鹿児島 |

|

||

中部〜新千歳 |

LCCとの競合なし |

|||

中部〜那覇 |

中部〜那覇 |

|

||

神戸〜新千歳 |

関西〜新千歳 |

関西〜新千歳 |

|

|

神戸〜茨城 |

成田〜関西 |

成田〜関西 |

|

|

神戸〜長崎 |

関西〜長崎 |

|

||

神戸〜鹿児島 |

関西〜鹿児島 |

|

||

神戸〜那覇 |

関西〜那覇 |

関西〜那覇 |

|

|

福岡〜茨城 |

成田〜福岡 |

成田〜福岡 |

|

|

新千歳〜茨城 |

成田〜新千歳 |

成田〜新千歳 |

|

|

那覇〜茨城 |

成田〜那覇 |

成田〜那覇 |

|

第 6 表

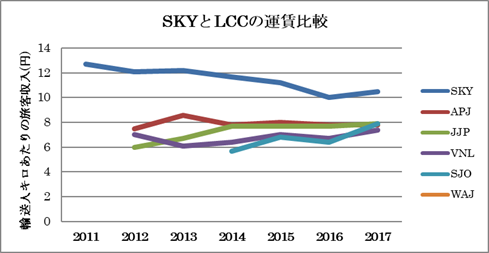

第6表に示すごとくSKYの16路線のうち、並行するLCCと競合しない区間はわずか2区間で、この事実がSKYの賃率に影響していると思われる。 第10図にLCC参入以後のSKYとLCCの賃率の変化を示すが、新興航空会社の賃率は全社がLCCに引きずられてか下がっているが、もともと新興航空会社の中でもっとも運賃が安かったSKYの運賃低下が一番大きい。 これがSKYの2015年破綻の原因となり、再建後も運賃競争は継続していると推測している。 ADO、SNA及びSFJの賃率低下が少ないのは、ANAとのコードシェアによりANA運賃で売られた分があったためと推測する。

第 11 図

SKYはLCCの参入以後、賃率が下がっているので、これはLCCの影響と分析する。 2017年度に多少戻しているのはVNLとSJOの運賃値上がりが影響しているのかもしれない。

第 12 図

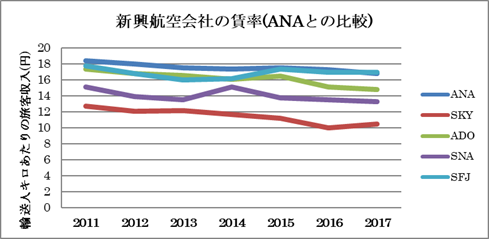

第12図に見るように、SKYはANAとコードシェアしているADO、SNA及びSFJより低い運賃で対抗しているのが見て取れる。 現在の新興航空会社グループを見ると、SKYを除いては大手航空会社より少しは運賃の安い二軍としてしか位置付けられていないように見えるのである。 このグループに課せられた課題は、その存在理由をどのように利用者に訴えるのかと言うことではないか。 このままでは大手航空会社の下請けになる可能性がある。

- 低コスト航空会社の分野

LCC-低コスト航空会社と言うビジネス・モデルが日本に入ってきたのは、比較的新しく2012年からである。

欧米では都市中心部から離れていても空港使用料の安い空港を利用して、高密度座席配置の航空機を使用して安い運賃で旅客輸送を行うビジネス・モデルであるが、日本では空港使用料は基本的に全国統一料金であり、第二空港を使用して運航費を下げると言う手法は使えない。 それでも現在は第7表に掲げる5社が運航しているが、LCCの国内線輸送旅客数は参入5年目で頭打ちと見られるような現象も表れてきている。

先日、ANA系のAPJとVNLが2019年度に合併することが発表され、JALが設立を発表した新LCCは国際線専業となる計画とのことである。

日本の低コスト航空会社

航空会社 |

所属グループ |

運航拠点 |

使用航空機 |

国際線 |

備考 |

APJ |

ANA |

関西、那覇 |

A320-200 |

運航 |

VNLと合併の予定 |

JJP |

JAL |

成田、関西、中部 |

A320-200 |

運航 |

|

VNL |

ANA |

成田 |

A320-200 |

運航 |

APJと合併の予定 |

SJO |

中国春秋航空 |

成田 |

737-800 |

運航 |

|

WAJ |

マレーシアAirasia |

中部 |

A320-200 |

現在は無し |

|

第 7 表

日本のLCCで不思議なの、使用機材がSJOを除いてA320であることである。 親会社の使用機と同じにすれば親会社の支援が得られやすいと思うのだが、わざわざ別系列の航空機を選択した理由は分からない。 それでは日本のLCCの低コスト実現手法はどんなことであろうか。 人件費水準などは当然わからないので、外形的にわかることだけをリストアップする。

日本の低コスト航空会社のコスト・ダウン手法

航空会社 |

使用航空機 |

座席数 |

折り返し時間 |

燃料補給 |

APJ |

A320-200 |

180席 |

35分 |

ANAと共同? |

JJP |

A320-200 |

180席 |

35分 |

JALと共同? |

VNL |

A320-200 |

180席 |

40分 |

ANAと共同? |

SJO |

737-800 |

189席 |

40分 |

|

WAJ |

A320-200 |

180席 |

35分 |

|

ANA(参考) |

A320-200 |

166席 |

35分 |

|

JAL(参考) |

737-800 |

166/167席 |

40分 |

|

第 8 表

第8表に纏めたように、日本のLCCは高密度座席配置を採用しているが、それ以外は伝統的航空会社と大きな違いは外から見えない。 座席増では8%位しかコスト単価が下がらないので、多分コスト削減は人件費や管理費部分で行っていると見られる。 またLCCには運賃設定に工夫があり、各種のサービスを有料として収入確保を目指している。 一例を挙げれば、旅客運賃については伝統的航空会社では20kgまでの受託手荷物は無料であるが、LCCは全て有料であり、それは旅客収入とは別勘定になる。 それにLCCでは予約手数料、クレジット・カード使用手数料、支払い手数料など、殆どの手続きは有料であり、利用者が支払うのは旅客運賃+利用したサービスの利用料で、その金額は分からないがそれは国土交通省の統計に表れている旅客収入より多くなるはずである。多分LCCの実質的運賃は前掲第5図に表した金額の1割〜2割くらいは高いのではないかと思う。

第 13 図

LCCの輸送旅客数の変化を第13図に示すが、明らかにLCCの成長度は低下している。 その理由としては前述した運賃のカラクリに利用者が気づき、それに羽田と成田までの地上交通費や所要時間の差などを総合的に評価すると、最初の触れ込みほどお得ではないことに気づいたのではないかと思う 前掲の5図にLCCと伝統的航空会社の賃率の変遷を示しているが、LCCの運賃が影響して伝統的航空会社の運賃が引きずられていると見られるが、但し前述のように両者の運賃の内容は同じではないことに留意しなければならない。 即ち、それぞれの運賃で提供されるサービスの内容が違い、最近のLCCの伸び悩みは、伝統的航空会社のサービスの方が質量ともに優っている-お得であると利用者に評価されたからと考えられる。

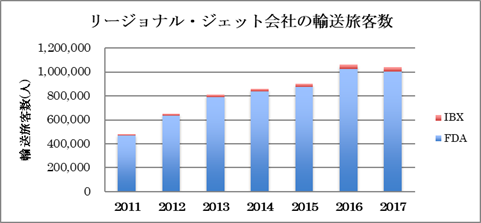

(4)リージョナル・ジェット航空会社の分野

この業界で国土交通省の統計に表れているのはIBXとFDAの2社であるが、実態として同じ運航形態をとっているJ-Airは、実績はJALに含まれていてJ-Airだけの実績はでてこない。

リージョナル・ジェット運航会社(2017年7月現在)

運航会社 |

特定本邦航空運送事業者以外の航空運送事業者 |

特定本邦航空運送事業者 |

|

FDA |

IBX |

J-AIR |

|

保有機 |

Embraer 170(76席) 3機 Embraer 175(84席) 8機 |

CRJ700NextGen 9機 CRJ200ER 1機 |

Embraer 170 17機 Embraer 190 8機 CRJ200 4機 |

第 9 表

国土交通省の統計上はFDAとIBXのデータしかないのでそれを第14図に図示する。 IBXはリージョナル・ジェット機を10機も運航しているのに、輸送旅客数が少ないのはコードシェアしているANAの販売分は除外しているためと推測する。 IBX、FDA以外のリージョナル・ジェットの運航会社は現在J-Airだけであるが、近い将来にはAKXがMRJ90を持って参入してくる見込みであり、この場合もAKXはJ-Airと同じようにANAの統計に包含されると予想している。 この分野ではIBXやFDAの発展に加えて、J-Airはそのフリートを50機まで拡張する計画を発表しており、ANAはMRJ90を確定注文15機+オプション10機を発注している。 そうなると、IBXは現在9機保有しているBombardier CRJ700NGを10機体制に、FDAも現在13機保有しているEmbraer 170/175を14機に増機する計画であるので、4社合わせれば実態的にはこの分野は100機以上になる可能性が高い。

第 14 図

そして今までANAがIBXと、JALがFDAとコードシェア運航しているが、今後はANA/JALの自前運航の部分が増加するのでIBXとFDA近い将来には成長は止まりそうであり、すでにその兆候は現れている。

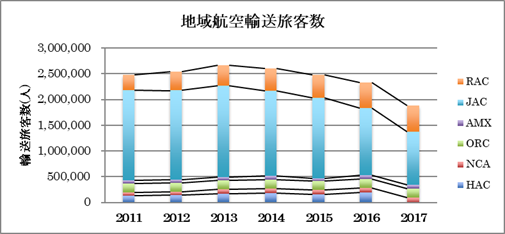

(5)地域航空会社の分野

地域航空業界は第14図に輸送実績の変遷を示したが、2013年度を峠に減少傾向にある。 この業界の縮小は需要の減少と言うよりも、主としてJAC路線の一部のJ-AIRへの移管と見ている。 またHACは2017年度より統計上JALに包含されたて「特定本邦航空運送事業者以外の運航者」から除外されており、それでJ-AirやAKXと同じ取り扱いになって、地域航空の統計からは除外されている。 その他の会社はほぼ横ばいであるが、RACが微増しているの、RACはJTAと並行して運航してい路線があり、そのような路線で機材がDHC-8-100/300からQ400CCに大型化されたための運航便数調整が行われたからであろう。

第 15 図

地域航空会社は、元々低需要のため大手航空会社では商業的採算を取るのが困難な地方区間を運航するために、第三セクター会社として設立されたか、或いはNCAのように事実上東京都に丸抱えされている会社である。 この分野の事業は、商業的利益を目的とするより行政の民生政策の一環として取り組まれてきて、他の分野の事業とは大きく性格を異にしている。 但しJACついては別の事情がある。 JACは本来奄美諸島内の低需要路線を運航するために東亜国内航空(TDA)が設立したのだが、その後高齢化したYS-11の受け皿として利用すべく本土路線を展開して現在事業規模になり、それで採算性の悪い離島路線も内部補助によって維持出来たと見られる。 その後日本エアシステム(JAS-TDAの改名)がJALと合併したのでJALの子会社になったが、その事業規模が大きさ故に現在の親会社であるJALにとって重要な経営資源の一部となっており、JAC路線の一部のJ-AIRへの移管はその活用であると見られる。 現在はJACの比較的大型路線はJ-Airに移管しつつあり、今後JACはATR42に使用機材を統一して基本的に離島路線だけに事業規模を縮小されると見るが、その結果離島路線の維持が困難になることはないのだろうか。 国も地域航空の存続に危機感を持っており、2016年6月に「持続可能な地域航空のあり方に関する研究会」を立ち上げた。

そして2018年2月の中間報告では、JAC、AKX、ORC及びAMXを対象として九州地区を営業地域として、①機材共同保有組織の設立、②持株会社の設立、或いは③一社化を選択することを提案したが、いずれの試案も実現は困難としている。 検討案ではHACとNCAが除外されているが、推測するに前提を50席級機の導入と、現在の路線で接続出来る範囲としているからであろう。 今後この研究会の検討がどんな方向に進むのか分からないが、当所は地域の事情を無視するような会社統合や使用機材統一よりも、現在行われている「離島航空事業助成」を離島航路だけでなく全ての地域航空路線を対象とした方が有効ではないかと考える。 地域航空路線は商業的事業と言うより、むしろ地域に対する民生事業に近いのではないかと思うので、必ずしも全国統一方式である必要はなく、もっと地域の事情を配慮すべきではないだろうか。

現在JALグループ内ではJACとAMXの協業が進んでおり、HACもATR42の採用が決定したので、これら3社の共同運航支援体制が強化されて、事業を維持して行くものと見ている。 一方、事実上ANAグループに組み込まれているORCはANAから移管されるDHC-8-Q400を使用して、主として九州地区内の短距離路線の強化を図り、持ってJAL/JACに対抗する狙いと見ている。

RACは独特の性格をもつ離島路線運航しているので、DHC-8-Q400CCでJTAと沖縄県内路線を共同して運営して行くと見られる。 NCAは東京都下伊豆諸島路線を19席のDornier 228-200で運航しており、このネットワークは他社の国内航空路線からは隔離されている。 しかしNCAは実質的に東京都の民生事業の民間委託と見たほうが現実に即しており、東京都の財政力からすれば事業継続は問題ないであろう。

結論を言えば、地域航空各社は事業継続の方策をそれぞれが確立していると見て良いと思う。 この分野に問題があるとすれば、地域航空会社は地域色が強く、管轄地方自治体外への路線展開が制限されているように見られることである。 しかし、事業規模を拡大して経営にスケールメリットを作るためは、管轄地方自治体外への路線展開が進む必要があると考える。 そのためには現在の一都道府県地方自治体/一地域航空会社と言う構造を複数の都道府県地方自治体/一地域航空会社に帰る必要があると考える。

6.総括

本報告で分類した五つの分野は、地域航空を除けば全体的には商業的採算は取れていそうである。 発表されている各社の決算には国際線の成績が含まれているものもあるので、国内線だけの結果はわからない。

日本の国内航空の需要はビジネス・モデルの分野別に市場の成長度が異なるので、それぞれの市場環境への対応策が必要である。 地域航空業界は関係地方自治体の支援もあって、なんとか事業を継続できていが、差し迫る問題は、30席級機が交代の時期にきているが入手できる後継機に制約があり、50席級機の導入が余儀無くされそうなことである。 しかし、この市場はほとんど需要の成長が望めないので、機材の大型化は事業採算性を悪化させるので、単純に入手可能な50席級機に走るのは、問題と思う。 そこで発想を変えて、現在の30席級機市場の維持を機材の大型化による対応ではなく、逆に19席級機の投入による利便性の向上と採算性の改善を模索して、事業を維持するのも一案ではないか。 また、会社間の提携を強化して事業運営に柔軟性を持たせる工夫も必要である。 既にJACとAMXは運航するATR42を共同事業機として整備運休を無くしたり、フライト・シミュレーターを共同使用するなどの動きがすでに始まっている。

更に事業領域の拡大も検討の余地がありそうである。 例えばチャーター便は定期便用機材の一時的な余剰を利用して運航するのが一般的ではあるが、これに専用機材を保有して積極的に事業拡大することである。 今年の4月11日に国土交通省は、国内チャーター便については定期便が運航されていない区間ならば、全座席の50%を超えない範囲の個札販売を認めることにしたので、チャーター便も旅行社の買いきりでなくても運航できる可能性が出て来た。 この事業では既にFDAが相当の実績を持っており、少し古いのだがFDAの広報資料によれば2015年度までにチャーター便運航は累計2,00便に達している。 FDAの事例を見ると、成長できる余地のある市場として、チャーター便は航空会社の今後の研究課題であると思う。

他の交通関係業界を見ると、海運は昔の定期航路事業からクルーズ事業に転換して活況を呈しているし、鉄道も豪華列車によるクルーズのような事業で話題を呼んでいる。 航空も単なる移動機関から脱皮して、総合的なレジャーの一手段を提供することも考慮する時期が来ていると考えるのである。

以上