Ref.No.2017.12 2017.11.02

Low Cost Carrierの5年間

1. 始めに

2012年3月1日、ピーチ・アビエーションの開業第一便が関西国際空港から出発した。 日本のLow Cost Carrie( LCC)時代の幕開けである。 それからはや5年が経過したが、LCCが日本の国内航空にもたらしたのは何なのか、検証することにする。

2. LCCの定義

日本の法律では、国内定期航空は「国内定期航空運送事業」と言う定義があるだけで、「格安航空」とかLCCについての規定はなく、国土交通省の統計では「特定本邦航空運送事業者」として全日本空輸や日本航空などと同じ業種に分類している。 すなわち、LCCと言う呼び名は法的な呼称ではなく商業上の格付けであって、現在日本にはLCCと名乗る航空会社が5社存在する。

日本のLCC

航空会社 |

略号 |

設立年月日 |

就航年月日 |

使用航空機 |

系列 |

ピーチ・アビエーション |

APJ |

2011.2.10 |

2012.3.1 |

Airbus A320 |

全日本空輸 |

ジェトスター・ジャパン |

JJP |

2011.9.5 |

2012.7.3 |

Airbus A320 |

日本航空 |

バニラエア |

VNL |

2011.8.31 |

2013.12.20 |

Airbus A320 |

全日本空輸 |

春秋航空日本 |

SJO |

2012.9.7 |

2014.8.1 |

Boeing 737-800 |

中国春秋航空 |

エアアジア・ジャパン |

WAJ |

2012.7.1 |

2017.10.29 |

Airbus A320 |

エアアジア |

第 1 表

第1表にかかげる会社で国際線も運航している会社もあるが、本報告では国際線には触れない。

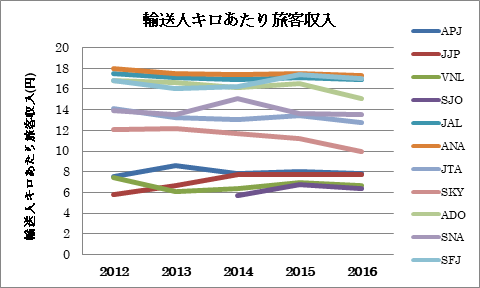

第 1 図

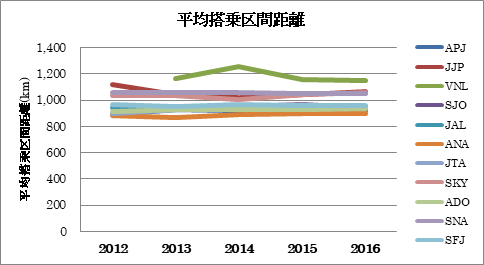

それではLCCとか格安航空会社と呼ばれているが、本当に安い運賃なのか第1図に各社の輸送人キロあたりの旅客収入の変遷を示したが、安いものからAPJ、JJP、VNL及びSJOのLCCグループ、スカイマーク(SKY)、ソラシド エア(SNA)及び日本トランスオーシャン航空(JTA)の中間グループ、日本航空(JAL)、全日本空輸(ANA)、エアドゥ(ADO)及スターフライヤー(SFJ)のグループの在来型航空会社の三つのグループに分けられる。 中間グループでは、SKYとSNAはJAL、ANAより安い運賃を売り物に参入したのであり、JTAは沖縄振興のための国の施策の結果である。 ADO及びSFJの運賃がJAL/ANAと同等なのは、多分参入している路線の特性によるものと推測する。 なお、輸送人キロあたりの旅客収入は旅客の搭乗区間距離に影響されるが、平均搭乗区間距離は第2図に見るように最長がVNL、最短がJTAであるが、全体的に大差はないので、第1図の運賃格差はそのまま受け取って良いと思う。

第 2 図

なおLCCの運賃を評価するには、LCCは東京では羽田空港ではなく成田空港を、大阪では伊丹空港ではなく関西空港を利用しているので、東京駅起点のバス利用で羽田空港へは930円だが成田空港には2,000円、大阪では大阪駅起点で伊丹空港へは640円、関西空港へは1,550円になり、地上交通機関の運賃差をLCC運賃のメリットから差し引く必要がある。

3. LCCの進出

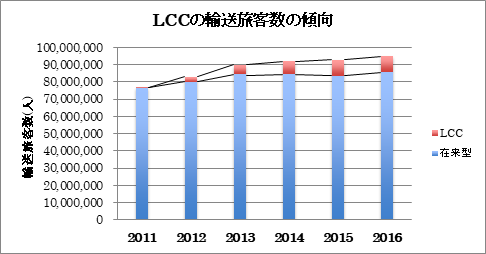

LCCの進出は、どのくらい在来型航空会社に打撃を与えたのか、輸送旅客数の実績を第3図に示す。

第 3 図

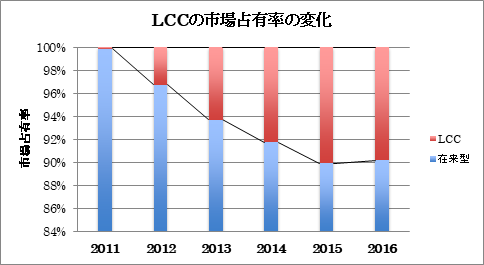

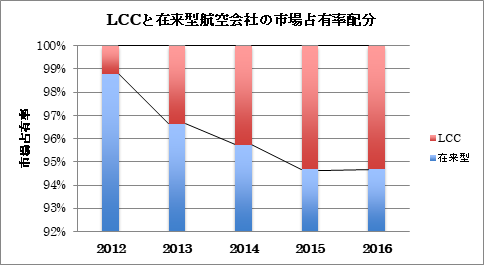

2012年3月のAPJの参入から毎年輸送旅客数を増加させて来たが、2016年度は僅かしか増加していないように見える。 それで市場占有率として見ると、第4図のようであった。

第 4 図

第4図で見ると明らかに2016年度ではLCCの拡大が止まっている。 これをJTB発行の時刻表で年度初めの4月時点の運航便数で見たのが第2表である。 ただし、LCCのダイヤは曜日運航や指定日運航が多くて、それらを全部とりあげるとかえって煩雑となり傾向が把握しにくいと考えたので、月間を通じて運航している基本的便数を記載している。

LCC運航便数の変遷

路線 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

||||||

A/L |

便数 |

A/L |

便数 |

A/L |

便数 |

A/L |

便数 |

A/L |

便数 |

A/L |

便数 |

|

関西〜長崎 |

APJ |

2 |

APJ |

2 |

APJ |

1 |

APJ |

1 |

APJ |

1 |

APJ |

1 |

関西〜鹿児 |

APJ |

2 |

APJ |

2 |

APJ |

2 |

APJ |

3 |

APJ |

2 |

APJ |

2 |

成田〜新千 |

JST |

4 |

JJP |

4 |

JJP |

6 |

JJP |

3 |

JJP |

3 |

||

WAJ |

4 |

VNL |

4 |

VNL |

7 |

VNL |

5 |

VNL |

5 |

|||

APJ |

1 |

|||||||||||

成田〜関西 |

WAJ |

2 |

APJ |

2 |

APJ |

3 |

APJ |

3 |

APJ |

3 |

||

JJP |

3 |

JJP |

4 |

JJP |

3 |

JJP |

2 |

|||||

VNL |

3 |

|||||||||||

成田〜福岡 |

JST |

4 |

JJP |

3 |

JJP |

4 |

JJP |

4 |

JJP |

5 |

||

WAJ |

2 |

APJ |

1 |

APJ |

2 |

APJ |

2 |

|||||

成田〜沖縄 |

JST |

2 |

JJP |

3 |

JJP |

3 |

JJP |

3 |

JJP |

2 |

||

WAJ |

1 |

VNL |

3 |

VNL |

1 |

VNL |

1 |

VNL |

1 |

|||

APJ |

1 |

|||||||||||

関西〜新千 |

APJ |

3 |

APJ |

3 |

APJ |

3 |

APJ |

4 |

APJ |

3 |

APJ |

3 |

JST |

1 |

JJP |

1 |

JJP |

2 |

JJP |

1 |

JJP |

1 |

|||

関西〜仙台 |

APJ |

2 |

APJ |

2 |

APJ |

3 |

APJ |

2 |

||||

関西〜松山 |

APJ |

2 |

APJ |

2 |

APJ |

1 |

APJ |

1 |

||||

成田〜広島 |

SJO |

2 |

SJO |

1 |

SJO |

2 |

||||||

成田〜高松 |

SJO |

1 |

JJP |

1 |

||||||||

成田〜松山 |

JJP |

2 |

JJP |

1 |

||||||||

成田〜大分 |

JJP |

2 |

||||||||||

成田〜熊本 |

JJP |

2 |

JJP |

1 |

JJP |

1 |

||||||

成田〜佐賀 |

SJO |

1 |

SJO |

1 |

SJO |

1 |

||||||

成田〜鹿児 |

JJP |

1 |

||||||||||

成田〜奄美 |

VNL |

1 |

||||||||||

関西〜福岡 |

APJ |

3 |

APJ |

4 |

APJ |

2 |

APJ |

2 |

APJ |

2 |

APJ |

2 |

JJP |

1 |

JJP |

1 |

JJP |

1 |

|||||||

JST |

1 |

|||||||||||

関西〜大分 |

JJP |

1 |

||||||||||

関西〜熊本 |

JJP |

1 |

||||||||||

関西〜宮崎 |

APJ |

1 |

APJ |

1 |

||||||||

関西〜沖縄 |

APJ |

2 |

APJ |

1 |

APJ |

3 |

APJ |

3 |

APJ |

3 |

||

JST |

1 |

JJP |

1 |

JJP |

1 |

JJP |

2 |

JJP |

1 |

|||

関西〜新石 |

APJ |

1 |

||||||||||

福岡〜沖縄 |

APJ |

1 |

APJ |

2 |

||||||||

合計便数 |

10 |

35 |

42 |

65 |

51 |

50 |

||||||

註:WAJ:Airasia Japanは2012年8月から2013年10月まで運航。

第 2 表

LCCの運航便数は2012年から2015年までは急速に拡大して来たが、2016年以降は減少に転じている。

これは第2図に見るようにLCCの市場占有率が2015年をピークに2016年から減少していることと、軌を一にしている。 これで、LCC自身がLCC市場の限界を意識し始めたと見ている。 以前の報告で当所はLCC業界拡大が止まり始めたのではないかと言う観測を述べたが、今度の調査でそれが裏付けられたと思う。 問題の焦点はLCC4社のうち3社がANA/JALの子会社であり、第1図に見られるようにLCCの参入後は親会社である在来型航空会社の輸送量はほとんど成長していないことにある。 即ちLCCの設立が新たな需要を開発したのではなく、親会社の市場を侵食することによって成立しているように見える。 今後はLCCが在来型航空会社の市場をこれ以上、侵食する可能性は低くなると予想するが、市場占有率は当面現在水準を維持すると見ている。

4. LCC路線の区間別動向

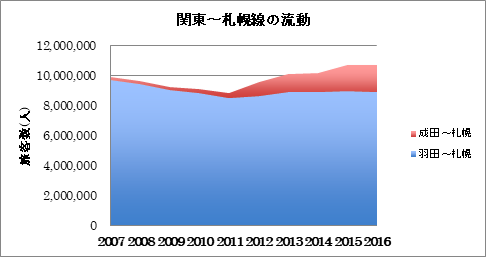

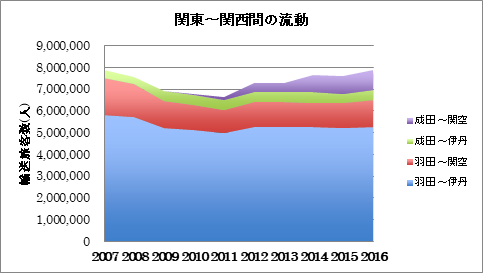

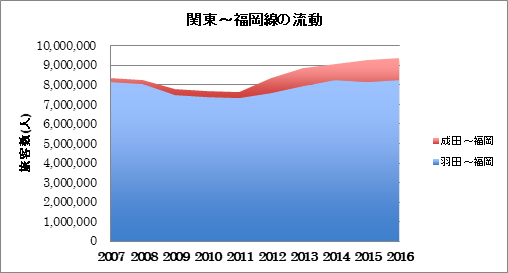

LCC全体としては頭打ちの感があるが、個々の路線としてはどうなのだろうか。 前報告Ref.No.2017.10「日本の国内航空運送業界の10年」にて報告した幹線の動向を引用して図示する。

第 5 図

第 6 図

第 7 図

詳細の説明は前報告を参照していただくことにするが、概ねLCC輸送量の伸びは止まったように見える。

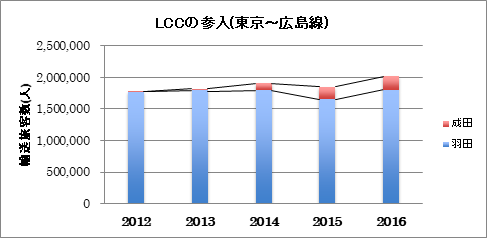

それでは幹線以外の路線ではどうなのか同じ手法で図示したものを次に示すが基本的に同じ傾向である。 東京起点の2路線では2015年度から成長が止まっている。

第 8 図

第 9 図

第 10 図

第10図からは関西地方起点-伊丹空港からの在来線と関西空港からのLCCの輸送実績を図示している。

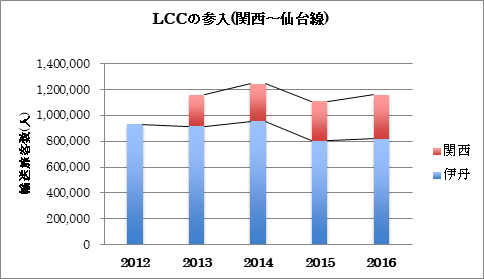

傾向として第10図の「関西〜仙台線」は2016年度までLCCは増加傾向にあるが、その伸び率はそれほど大きくはない。

第 11図

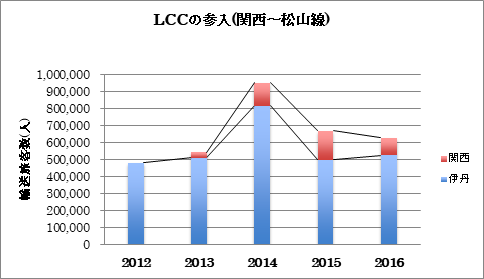

第11図に示した「関西〜松山線」では2015年度をピークにしてLCCのシェアは減少傾向になっている。

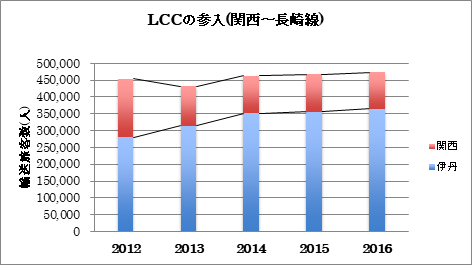

第12図に示す「関西〜長崎線」でLCCが2014年度以降一定のシェアは確保しているが、増加傾向は見られない。

第 12 図

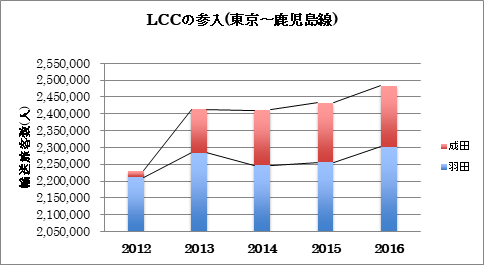

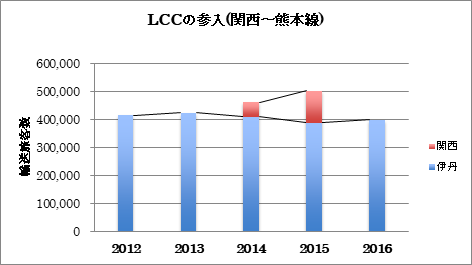

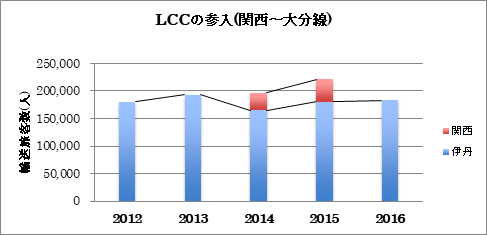

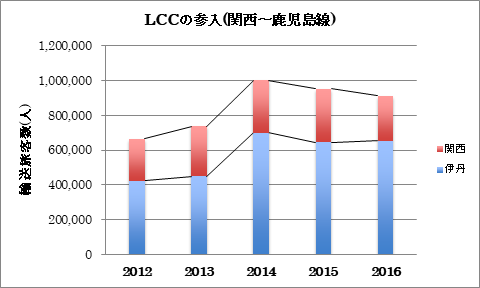

ところが、「関西〜熊本線」と「関西〜大分線」は、2014年度と2015年度の2年間だけ運航して、現在は路線が廃止されている。 どうも関西地区ではLCCは人気がないように見える。 東京地区の場合羽田と成田のアクセスについては、東京駅を起点とすれば成田空港の方がバス料金で1,070円高く、時間も凡そ75分余分にかかる。 関西地区では大阪駅を起点とすれば、関西空港へはバス料金で710円高く、時間も40分くらいながくなる。 そう見ると、東京地区より関西地区の方がLCCを使いやすい環境にあるように見えるが、関西人の目で見ると、LCCの利用価値はあまり高くなさそうである。 関西〜鹿児島線は運航は継続しているが、やはりLCCのシェアは減少傾向にある。

第 13 図

第 14 図

第 15 図

結論としては、全国的にもLCCの拡大は止まったと見られ、そして東京地区よりも関西地区の方がLCCの評価は低く見られているように思う。

5. LCC運賃の影響

前章までの検討で、LCCのこれ以上の拡大は止まると見られるが、次の問題はLCCの運賃に引きずられて低下した在来型航空会社の輸送人キロあたりの旅客収入が今後どうなるのかと言うことであろう。

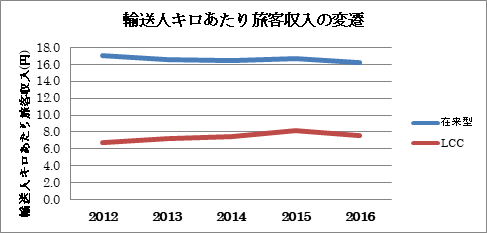

第 16 図

過去に於ける輸送人キロあたりの旅客収入の変遷を第16図に示したが、在来型航空会社の輸送人キロあたりの旅客収入は微減傾向にあり、LCCの輸送人キロあたりの旅客収入は2015年度をピークに2016年度には下がって来ている。 これはLCCの市場拡大のペースが落ちて来たための対策と思うが、LCCは2016年度に運航便数が大幅に減少させたので、その分運賃引き下げの余力が減じていると見られる。

第 17 図

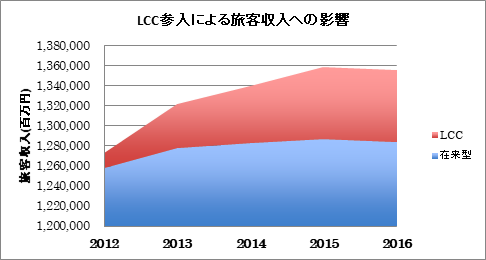

それゆえに2017年度はこれ以上運賃値下げ競争に入らないように、事業拡大を止めつつあるのではないかと思う。 その結果は各航空会社の旅客収入にもそのまま現れている。 第17図を見ると2012年度から2015年度まではLCCは拡大の一途であったが、2016年度では明らかに成長が止まっている。 この間で輸送旅客数は14.6%の増加であるが、旅客収入の増加は6.5%でしかない。 即ち賃率が低下していることを意味している。 LCCの伸びが止まったことは、LCCの市場占有率で見るとさらに明確になり、2016年度ではLCCの拡大は完全に止まっていると見られる。 2016年度に運航便数が大幅に減少させたので、その分運賃引き下げの余力が減じていると見るのである。 そして2017年度はこれ以上運賃値下げ競争に入らないように、LCCあるいはその親会社は事業拡大を止めつつあるのではないかと推測する。 そうなれば在来型航空会社への運賃引き下げ圧力は減じると予想する。

第 18 図

6.総括

今回の検討で日本の国内線へLCCの進出は、そろそろ限界が見えて来たと分析するが、そうだとすれば日本のLCCは今後どう進むのであろうか。 それは国際線事業の拡大しかない。 わが国のLCCはどの会社も近距離国際線も運航している。 近距離と言うのは国内線と同じ機種を使用するので、Airbus A320かBoeing 737-800の性能範囲内での路線になるが、イカロス出版発行の旅客機年鑑によれば、A320では6,100km、Boeing 737-800で5,444kmとあるので、東南アジア路線の運航が可能であり、すでに多くの路線が開設されている。 結果として見れば、日本は地政的にLCCに適当な国ではないと思う。 日本の国内線は札幌〜東京〜大阪〜福岡〜沖縄と言う国土軸に沿った大動脈があり、それに概ね沿っている主地方路線がある。 LCCの基本的事業戦略は多分ニッチを狙うと言うより、大手航空会社が支配する大需要市場に於いて低運賃によりその市場の一部を侵食することを狙っており、故にLCCの市場は基本的に幹線及び大需要地方路線の平行路線に限られる。 しかし羽田空港及び伊丹空港への乗り入れが認められないので、首都圏第二空港である成田空港、関西地域の第二空港である関西空港を利用する路線になるが、他の地域には第二空港は存在しない。 日本では欧米のように空港使用料の安い第二空港を使用して低コスト運営とすることもできない。 従って首都圏と関西圏にあっては、LCCは成田空港あるいは関西空港を利用するメリットはなく、むしろアクセスについて遠距離、高金額と言うハンデキャップだけが目立ってくる。 故に、コスト削減の手段はそれほど多くはなく、加えて親会社が国内線の大部分を支配する航空会社であるので、結局は親会社の市場を侵食する以外拡大の余地はない。 それゆえに、当所は日本のLCCは今後、国内線ではなく近距離国際線に軸足を置くと考えるのである。 ここまで書いたところで英国のLCC、モナーク航空が破産したとのニュースが入ってきた。 今年の8月にドイツのLCC、エア・ベルリンが倒産しており、もしかすると世界的にもLCC業界は限界に達したのかも知れない。

以上