2016.07.29

日本の国内航空の構造変化

1.報告の目的

2012年、日本にも低コスト航空会社(LCC-Low Cost Carrier)が発足しマスコミを賑わしたので、将来の日本の国内航空はLCCが主力になるようにすら感じられた。 そうであれば日本の国内航空運送業界は大きく構造変化しつつあると見ても良いのではないかと考えたので、実績から検証して見ることにした。

2.日本の国内航空の構造

日本には今迄もスカイマークのようにANA/JALよりも安い運賃を売り物にする航空会社は存在していたが、本格的LCCとは見做されていなかった。 国土交通省が行政管理上の分類として、我が国の航空運送業界を航空局が管理する「特定本邦航空運送事業者」大型旅客機を使用する定期航空会社と、地方航空局が管理する客席が100席以下或は最大離陸重量が50,000kg以下の小型航空機を使用する定期航空会社に適用される「特定本邦航空運送事業者以外の事業者」の二つの種別を設定していた。 この分類が設定された時にはまだLCCなるものは存在していなかったが、LCCが出現した時にLCCは前者の「特定本邦航空運送事業者」に属することにして、在来型定期航空会社との区別はしていない。 ところが社会的には、LCCと言うサービス水準は多少低いが運賃は安い別の航空運送事業の存在が認知されている。 LCCとは低コスト航空会社と言う意味であるが、利用者にとっては低コストと言うより低運賃航空会社として認識されて居る。 即ち在来型定期航空会社とLCCの差異は、基本的に運賃の違いである。

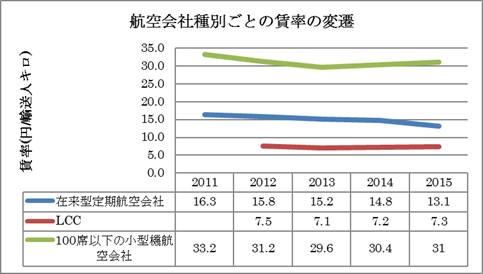

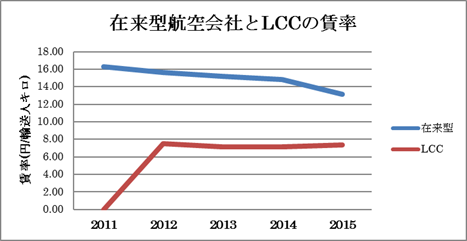

それではLCCの運賃は在来型定期航空会社の運賃とどのくらい違うのであろうか。 それでLCC、在来型定期航空会社に100席以下の小型機航空会社を加えた業界別賃率を図示する。

第1 図

第1図に見るごとく図示した三つの業界の運賃水準は明らかに差がある。 それ故に、LCCの出現により日本の航空運送業界の構造はそれ迄の国土交通省分類による二つの事業形態からなる2層構造ではなく、「特定本邦航空運送事業者」が「在来型定期航空」と「LCC」の二つの事業形態に実質的に分割され、それに「100席以下の小型機を使用する定期航空」を加えた三層構造に変化したと見るのである。

日本の国内航空旅客運送業界の構造

特定本邦航空運送事業者 |

在来型定期航空会社 |

|

|

È |

LCC |

特定本邦航空運送事業者以外の事業者 |

100席以下の小型機定期航空会社 |

第 2 図

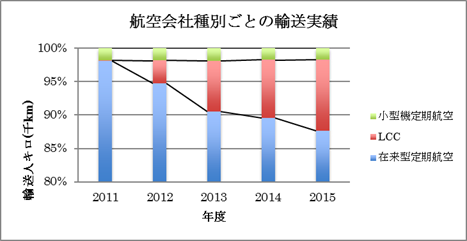

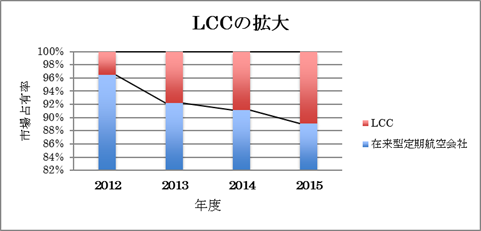

この構造は近年の輸送実績から見ても明らかである。

第 3 図

2011年度にLCCのPeach Aviationが営業を開始してから、LCCの市場占有率は拡大し続けて市場占有率は10%を超えるまでに成長している。 これから取り組む問題は、LCCは航空運送業界内でどのくらいのシェアを占めるようになるのか、またLCCの参入により在来型定期航空会社と100席以下の航空機を使用する航空会社にどのような影響を与えるのかということであろう。 少なくとも前掲の第1図から読み取れるのは、在来型定期航空会社の賃率が低下傾向を示している。 その原因として、LCCの存在が在来型定期航空会社の市場の運賃に対する感受度を刺激したからではないかと推測するが、それはLCCと在来型定期航空会社は共通市場に立脚しているためと見るのである。 但し小型機定期航空会社の賃率には影響して居ないことは、この市場はLCCの市場とは別の市場であるからであろう。

3.日本の国内航空運送業界の現況

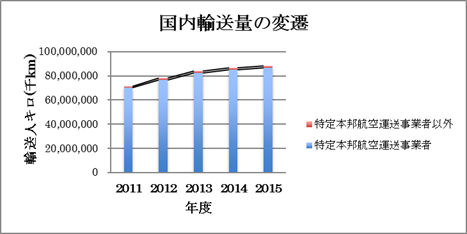

近年の日本の国内航空運送業界の輸送実績を見てみると、全体に成長は鈍化している。(第4図参照)

2011〜 2015年度の間に特定本邦航空運送事業者、いわゆる定期航空は23.6%も増加しているが、特定本邦航空運送事業者以外の航空、100席以下の小型航空機を使用する業界は16.9%しか伸びていない。

尚、ANAとJALの統計には、それぞれ100席以下の航空機を使用するANA Wings(DHC-8-Q400 74席)とJAir(Embraer 170 76席)の輸送分も含まれているが、国土交通省の統計からANAとJALの実績から100席以下の航空機による実績を分離出来ないので、これは無視することにする。

第 4 図

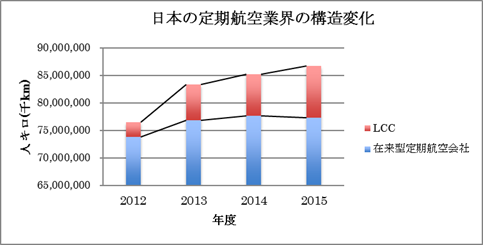

そして更に分析してみると、2012〜2015年度の間に特定本邦航空運送事業者の内では在来型定期航空会社分が4.7%しか伸びていないのに対し、LCCは2012〜2015年度の間に3.5倍も成長している。 実数としては人キロで在来型定期航空会社の3,506,547千kmの伸びに対し、LCCは6,727,511千kmと2倍近くも増加している。 特に2013年度以降は在来型定期航空会社の輸送量の伸びは小さく、特定本邦航空運送事業者業界の成長の大きな部分はLCCによるものである。(第5図参照)

第 5 図

第6図は、輸送人キロに於けるLCCのシェアを示したもので、2015年度までに10%以上にも成長している。

LCCの市場占有率が2012年度から2015年度迄には3倍程度も拡大していることも、日本の国内航空輸送はそれ迄の2市場体制から3市場体制に構造が変化していることを示していると思う。 そして近年の実績からすれば、近い将来の日本の国内航空輸送の発展は、LCCの発展にかかっているかに見える。 このようにLCCは出現以来わずか4年くらいで日本の国内定期航空の一割以上のシェアを占めるようになった。

この現象はマスコミなどを通じてLCCの存在は社会的に周知され、一部の報道を見るとLCCが今後の航空運送業界の主流となるかのような論調も伺えた。 安い運賃は確かに利用者に取っては福音であるが、航空運送事業者にとっても手放しで喜んで良いことなのか、その検証にかけているように思えるのである。

第 6 図

4.日本の国内航空の将来展望

前項で我が国の国内航空の近年の成長は、もっぱらLCCの進出によるものであると分析している。 しかし次に掲げる第1表では、2013〜2015年度までは路線数が急速に増加しているが、2016年度には新規開設路線はなく、一路線ではあるが廃止される路線が出現していることが注目される。 それから推測すると、LCCの路線数の増加はそろそろ限界であり、今後の成長は各路線の需要の自然増に依存するようになって来ているように見える。 そうなればLCCの成長率は在来型航空会社と大差がなくなると予想される。

LCCの路線(各年度の4月ダイヤによる)

|

2013年度 |

2014年度 |

2015年度 |

2016年度 |

Peach Aviation(APJ) |

関西〜新千歳(5) 関西〜福岡(5) 関西〜那覇(3) |

関西〜新千歳(5) 関西〜福岡(4) 関西〜那覇(4) |

関西〜新千歳(5) 関西〜福岡(4) 関西〜那覇(4) 関西〜松山(2) 関西〜長崎(1) 関西〜鹿児島(4) 関西〜新石垣(1) |

関西〜新千歳(5) 関西〜福岡(4) 関西〜那覇(4) 関西〜松山(1) 関西〜長崎(1) 関西〜鹿児島(3) 関西〜新石垣(1) |

ジェットスター・ジャパン(JJP) |

関西〜新千歳(1) 関西〜福岡(1) 関西〜那覇(1) 成田〜新千歳(6) 成田〜関西(2) 成田〜福岡(4) 成田〜那覇(3) |

関西〜新千歳(2) 関西〜福岡(1) 関西〜那覇(1) 成田〜新千歳(6) 成田〜関西(4) 成田〜福岡(5) 成田〜那覇(3) |

関西〜新千歳(2) 関西〜福岡(1) 関西〜那覇(2) 成田〜新千歳(6) 成田〜関西(4) 成田〜福岡(5) 成田〜那覇(3) 成田〜高松(3) 成田〜松山(3) 成田〜大分(4) 成田〜熊本(2) 成田〜鹿児島(2) 関西〜大分(1) 関西〜熊本(2) |

関西〜新千歳(2) 関西〜福岡(1) 関西〜那覇(2) 成田〜新千歳(7) 成田〜関西(4) 成田〜福岡(5) 成田〜那覇(3) 成田〜高松(2) 成田〜松山(4) 成田〜大分(3) 成田〜熊本(2) 成田〜鹿児島(3) 関西〜大分(1) 関西〜熊本(2) |

エア・アジア・ジャパン(WAJ) |

成田〜新千歳(3) 成田〜那覇(1) |

|

|

|

バニラ・エア(VNL) |

|

成田〜新千歳(5) 成田〜那覇(3) |

成田〜新千歳(7) 成田〜那覇(3) 成田〜奄美大島(1) |

成田〜新千歳(7) 成田〜那覇(2) 成田〜奄美大島(2) |

春秋航空日本(SJO) |

|

|

成田〜広島(2) 成田〜高松(1) 成田〜佐賀(1) |

成田〜広島(2)

成田〜佐賀(2) |

第 1 表

問題はLCCの路線はどこにでも開設できる訳ではなく、LCCの路線は大型路線区間をいわばバイパス道路で運航するようなことなので、基本的に幹線のような大型路線に平行する路線で、大型路線の一部を浸食することで成り立っていることにある。

在来型定期路線とLCC路線の対比(2016年4月ダイヤ)

関東地域 |

関西地域 |

||

在来型定期航空 |

LCC |

在来型定期航空 |

LCC |

羽田〜新千歳(8,681.5) |

成田〜新千歳 |

関西〜新千歳(1.564.9) |

関西〜新千歳 |

羽田〜関西(1,047.8) |

成田〜関西 |

伊丹〜新千歳(449.8) |

|

羽田〜伊丹(4,985.3) |

|

神戸〜新千歳(-) |

|

羽田〜神戸(-) |

|

関西〜福岡(478.3) |

関西〜福岡 |

羽田〜福岡(7,564.5) |

成田〜福岡 |

伊丹〜福岡(571.6) |

|

羽田〜那覇(5,021.0) |

成田〜那覇 |

関西〜那覇(1.136.1) |

関西〜那覇 |

羽田〜稚内(100.5) |

|

伊丹〜那覇(597.2) |

|

羽田〜紋別(41.6) |

|

|

|

羽田〜女満別(417.0) |

|

|

|

羽田〜中標津(83.3) |

|

|

|

羽田〜釧路(449.8) |

|

|

|

羽田〜帯広(504.5) |

|

|

|

羽田〜旭川(707.3) |

|

|

|

羽田〜函館(1,034.6) |

|

伊丹〜函館(0.1) |

|

羽田〜青森(485.4) |

|

伊丹〜青森(108.6) |

|

羽田〜三沢(213.9) |

|

伊丹〜三沢(-) |

|

羽田〜大館能代(96.5) |

|

|

|

羽田〜秋田(760.2) |

|

伊丹〜秋田(138.5) |

|

羽田〜庄内(334.3) |

|

|

|

羽田〜山形(25.7) |

|

伊丹〜山形(84.0) |

|

羽田〜八丈島(184.1) |

|

|

|

羽田〜中部(0.2) |

|

|

|

羽田〜富山(761.2) |

|

|

|

羽田〜能登(148.4) |

|

|

|

羽田〜小松(1,571.6) |

|

|

|

羽田〜南紀白浜(100.1) |

|

|

|

羽田〜鳥取(287.6) |

|

|

|

羽田〜米子(414.8) |

|

|

|

羽田〜出雲(497.5) |

|

伊丹〜出雲(111.2) |

|

羽田〜萩・石見(62.5) |

|

|

|

羽田〜岡山(910.6) |

|

|

|

羽田〜広島(1,620.5) |

成田〜広島 |

|

|

羽田〜岩国(97.9) |

|

|

|

羽田〜山口宇部(780.3) |

|

|

|

羽田〜徳島(800.8) |

|

|

|

羽田〜高松(1,159.5) |

成田〜高松 |

|

|

羽田〜高知(825.7) |

|

伊丹〜高知(28.2) |

|

羽田〜松山(1,429.6) |

成田〜松山 |

伊丹〜松山(481.3) |

関西〜松山 |

羽田〜北九州(1,110.3) |

|

|

|

羽田〜大分(1,123.5) |

|

伊丹〜大分(180.0) |

|

羽田〜佐賀(294.1) |

成田〜佐賀 |

|

|

羽田〜熊本(1,907.9) |

成田〜熊本 |

伊丹〜熊本(415.0) |

|

羽田〜長崎(1.415.7) |

|

伊丹・関空〜長崎(454.1) |

関西〜長崎 |

羽田〜宮崎(1.324.6) |

|

伊丹〜宮崎(497.6) |

関西〜宮崎 |

羽田〜鹿児島(2,210.9) |

成田〜鹿児島 |

伊丹・関空〜鹿児島(665.1) |

関西〜鹿児島 |

羽田〜奄美大島(79.6) |

成田〜奄美大島 |

|

|

羽田〜宮古(72.0) |

|

|

|

羽田〜新石垣(126.8) |

|

|

|

成田〜仙台(56.9) |

|

伊丹〜仙台(929.6) |

関西〜仙台 |

成田〜新潟(16.6) |

|

伊丹〜新潟(350.0) |

|

成田〜中部(-) |

|

|

|

成田〜小松(380.2) |

|

|

|

|

|

伊丹〜花巻(-) |

|

|

|

伊丹〜福島(97.8) |

|

|

|

伊丹〜但馬(25.9) |

|

|

|

伊丹〜隠岐(29.2) |

|

第 2 表

更に第2表を見れば明らかなように、路線起点は成田国際空港と関西国際空港の2空港だけである。 なお表の区間に添付している数字は、LCC出現前の2012年度の輸送旅客数(千人)を示している。 第2表を詳しく読み取ると、関東地域発路線では基本的に年間100万人以上の需要のある区間にLCCが進出し、関西地域では年間輸送量が40万人と言うのがLCC進出区間の目安のようである。 但し例外もあって関東地域発区間では佐賀線(294.1千人)と奄美大島線(79.6千人)と年間輸送量が百万人以下である。 関西地域ではLCC参入に要求されている区間需要はぐっと少なく、熊本線の415.0千人、長崎線の454.1千人及び宮崎線の497.6千人とハードルが低くなっている。

5.LCCの与えた影響

前項の検討から、今後もLCCが進出しそうな区間旅客数を関東地域では概ね100万人以上、関西地域では概ね40万人と見れば、今後の関東地域発LCC路線として考えられるのは函館、小松、北九州、大分及び長崎線であり、関西地域では熊本線が候補に挙げられる(第2表では青字で示している)。

現在、LCC路線は19区間あるが、今後の進出の余地は前述の6区間しかなさそうなので、LCCの成長限界は既に見えていると思う。 第4図に見られるように日本の国内航空需要の伸びは明らかに横ばいになって来ており、近年はLCCの進出で多少は補完されていたが、その効果も残り少ないと見るのである。

もう一つの問題は、LCCの運賃に引きずられてか在来型定期航空会社の運賃にも低下が見られることである。

LCCは現在4社が存在するが、春秋航空日本を除いてPeach Aviationとバニラ・エアはANAグループと見做せるし、ジェットスターの親会社は実質的にJALである。 ところが第1表に示したように、LCC路線は基本的に親会社の大型路線のバイパス路線であり、その大型路線はANAとJALが運航しているのである。

それでLCCは親の臑をかじって存続しているように見える。

第 7 図

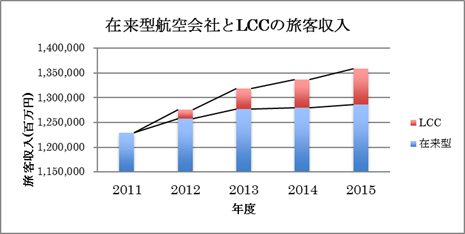

そして、LCCの設立により確かに一時的には需要喚起したかも知れないが、LCCの低い賃率がLCCの親会社を含む在来型定期航空会社の賃率も低下させ、結果として旅客収入の伸びを低下させているように見えるのである(第8図参照)。

第 8 図

在来型航空会社の輸送人キロ当りの賃率は、LCC進出前の2011年度は16.31円であったのが、2015年度には13.13円と実に19.5%も低下してしまっている。 そう見るとなれば、LCCの設立は親会社の需要を奪った上に賃率を低下させた上、結果的に旅客収入の増加をも抑制していることになり、それでは何の為にLCCを設立したのかと言うことになる。 LCC設立の元凶であるANA/JALの賃率の変化を見ても、LCC参入後の賃率の低下が明らかである。

JAL/ANAの賃率の変化

|

2011 |

2012 |

2013 |

2014 |

2015 |

JAL |

17.9 |

17.5 |

17.1 |

16.9 |

17.1 |

ANA |

18.4 |

18.0 |

17.5 |

17.4 |

17.5 |

平均賃率 |

18.2 |

17.8 |

17.3 |

17.2 |

17.3 |

第 3 表

それでもしANA/JALがLCCを設立せず、賃率を2011年度水準に維持出来たとしたら旅客収入はどうなっていたのか試算して見たのが第4表である。

LCC進出による在来型航空会社の旅客収入への影響

項目 |

2011年度 |

2012年度 |

2013年度 |

2014年度 |

2015年度 |

①ANA.JAL旅客収入実績 |

1,054,344 |

1,072,245 |

1,083,591 |

1,094,224 |

1,108,076 |

②LCC旅客収入(除く春秋航空) |

0 |

18,288 |

41,588 |

57,039 |

72,279 |

③=①+② |

1,054,344 |

1,090,533 |

1,125,179 |

1,151,263 |

1,180,355 |

④同上旅客収入(LCC影響なし) |

1,054,344 |

1,115,039 |

1,183,714 |

1,218,197 |

1,241,761 |

⑤=③-④(LCCによる収入減) |

0 |

-24,506 |

-58,535 |

-66,934 |

-61,406 |

単位:百万円

第 4 表

前述のようにLCCの設立によりANA/JALの賃率も低下してしまい、LCCによる収入増はそれを埋めきれていない。 この結果で見る限り、少なくともANA/JALは国内線にLCCを参入させるべきではなかったと考える。 ANA/JALはLCCを設立せずに自身の賃率の維持に努めた方が、結果として年間凡そ600億円もの旅客収入を増加したと推測する。 ここでは収入面だけを見ているが、LCC設立及び運営の費用もあるので、LCCを設立した損失は実際にはもっと多いと見られる。 ANA/JALのLCC設立による収入減はいわば自業自得と言えるが、この2社以外の定期航空会社はそのとばっちりを受けたことになり、特にスカイマークのようにANA/JALより安い運賃を武器としていた会社にとっては大きな痛手となったと見るのである。

6.LCC設立の評価

ANA/JALがLCCを設立したのは、多分欧州のeasyjetやRyanairの成功に刺激されたと推測するが、ここに一つの誤解があったと見るのである。 easyjetは本国である英国より遥かに広域であるEU-欧州連合域内で営業しており、アイルランドのRyanairも本国であるアイルランド国内を主たる市場としている訳ではなく、欧州大陸部への市場に参入したことにより、あの成長を遂げたものと見るのである。

ところが、日本のLCCは欧州のLCCとは異なり自国内だけで運営しているのである。 国内においてはANA/JALが圧倒的なシェアを占めているので、国内線に限って言えばLCCはANA/JALの市場を侵食する以外参入する余地はない。 即ち単一広域市場であるEU域内とは違い、日本では国内線と国際線と言う二つの市場が存在する。 それ故に日本のLCCは2大会社が大部分を占有している国内線と、多くの外国航空会社との競合になる国際線と言う全く独立した市場に参入したことになる。 国際線に於いては海外の航空会社の市場を浸食することで日本のLCCが成長出来る余地があるが、日本国内においてLCCが成長するにはANA/JALの市場に浸食する以外成長出来る余地はない。 その観点からすれば、LCC4社のうち国内線市場で失うものがないのは中国から乗り込んだ春秋航空日本だけであり、Peach、バニラ・エア及びジェットスター・ジャパンのLCC国内線は、親会社の市場を食い荒らす以外に成長出来ない。 ここにANA/JALの経営戦略に決定的あやまりがあり、これらLCCは国際線運航に限定すべきで国内線に進出すべきではなかったと考えるのである。

7.総括

以上に検討した通り、日本の国内航空運送業界は従前の2層構造にLCCを加えた3層構造に変わっており、今後当分はこの構造で推移すると予想している。 しかしLCC業界の成長の余地はせばまりつつあり、現状より大きく市場占有率が拡大することはないと予測する。 また小型定期航空業界は基本的に現状維持で推移すると予想する。 問題は、LCC参入の影響としての在来型定期航空会社の賃率の低下とそれに伴う旅客収入の減収である。 それについては、今後のLCCの大きな成長はないと予測するので、在来型航空会社の賃率は近い将来には下げどまりすると見ている。

また、ANA/JALは子会社として設立したLCCにより、親会社の収益にまで影響を及ぼしていると分析される。 それ故に、ここまではANA/JALにとってLCCの設立は何の利益も生まず、むしろ親会社に損害を与えていると読めるのである。 ここまでの経過を見る限り、日本に於けるLCCの設立は春秋航空を除き、国内線も市場としたのは間違いであると思う。 それは道楽息子を親のすねをかじらせて生活させるようなことではないか。 元々国内線はANA/JALにとって安定した市場であり、何もLCCを設立しなくてもその指導的立場を維持できるはずである。 ところが日本トランスオーシャン航空、スカイマーク、ADO、そらしど航空およびスターフライヤーの全てが、賃率の低下と言うとんだとばっちりを受けることになってしまった。

それ故に日本の国内線に限って言えば、LCCを設立して業界構造を2層から3層にしたことは、基本的に新規需要の開拓に資することがあきらかで無い限り、百害あって一利もなかったと考える。 LCCについて利用客には良かったと思うが、航空会社側にとっても良かったことなのか疑問である。

また、将来の経済成長に期待してLCCの成長を見込んでも、経済成長が無限に続くのかと言う疑問も生ずる。 それで、経済成長のない環境での生き残り策を模索することも、必要になりそうである。

一方では、日本国内には新幹線という膨大な規模の市場が顕在しているので、これから航空は効果の曖昧なLCCに向かうよりも、本気で新幹線対策を講じることも考えるべきであると考える。

更に細かいことを言えば、LCCの使用機にAirbus A320を採用したことにも苦言を呈したい。 ANAは現在A320を運航しているが退役方向であり、JALはA320を運航していない。 ANAは近い将来にA320neoを導入するが、多分それは在来型A320とは別の航空機になっている可能性がある。 もしANA/JALのLCC子会社がA320ではなく、Boeing 737-800を導入すればグループの運航支援体制を利用出来て、より低い運航コストになると見られる。 特に何故JALがA320を採用したのか、その理由を聞きたいものである。

この報告の結論としては、ANA/JALの国内線LCCの設立は経営戦略としては誤りであり、日本の国内航空市場を二層から三層構造に変える必要性は希薄であると考える。 可能ならばこれらLCCは国際線事業に専念するように改組すべきと考えるのである。以上