日本の地域航空の危機分析

2020.02.06

1.始めに

日本航空運送業界の国内線事業は着実に拡大して来て、今や年間輸送人員は1億人を超すまでになった。

第1表にその全貌を示すが、当所は、国の定める二つの事業形態-「特定本邦航空運送事業者」と「特定本邦航空運送事業者以外の事業者」-に加えて、それをさらに細分化できると考えており、それは次表に「カテゴリー」欄に掲げる五つの事業分野、20社に分類するカテゴリーである。 日本の国内航空運送は全般的には盛況と言っても良いと思うが、五つのカテゴリーは同じように成長しているのではなさそうで、その中で地域航空は苦戦しているような報道もある。 それで当所は、実態調査と対策検討を行うことにした。

2.本報告の検討対象となる航空会社

日本の国内航空路線を運営している航空会社を第1表に掲げるが、当所が本報告の検討対象とするのは、「特定本邦航空運送事業者以外の事業者」のうちの「地域航空」の6社とする。

日本の国内線運航航空会社

事業形態 |

カテゴリー |

航空会社 |

備考 |

特定本邦航空運送事業者 |

伝統航空会社 |

日本航空(JAL) |

J-AIRを含む |

全日本空輸(ANA) |

ANA Wingsを含む |

||

日本トランスオーシャン航空(JTA) |

|

||

自由化参入航空会社 |

スカイマーク(SKY) |

|

|

AIRDO(ADO) |

|

||

ソラシドエア(SNA) |

|

||

スターフライヤー(SFJ) |

|

||

低コスト航空会社(LCC) |

Peach Aviation(APJ) |

|

|

ジェットスタージャパン(JJP) |

|

||

バニラ・エア(VNL) |

|

||

春秋航空日本(SJO) |

|

||

エア・アジア・ジャパン(WAJ) |

|

||

特定本邦航空運送事業者 以外の事業者 |

リージョナル・ジェット (RJ)航空会社 |

フジドリームエアラインズ(FDA) |

|

アイベックスエアラインズ(IBX) |

|

||

地域航空会社 |

北海道エアシステム(HAC) |

|

|

新中央航空(NCA) |

|

||

オリエンタルエアブリッジ(ORC) |

|

||

天草エアライン(AMX) |

|

||

日本エアコミューター(JAC) |

|

||

琉球エアコミューター(RAC) |

|

第 1 表

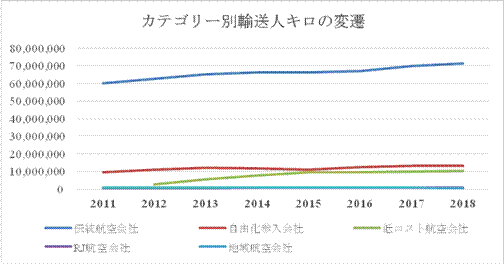

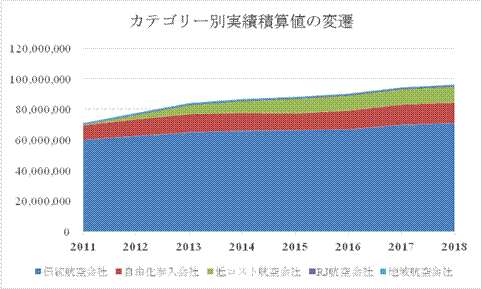

第1表では事業の性格に従って分類したが、国土交通省の統計では、ANAグループのANA WingsやJALグループのJ-Airのように実態的には「特定本邦航空運送業事業者以外の事業者」でも「特定本邦航空運送業事業者」であるANA/JALと一体的に運用されている場合は、「特定本邦航空運送業事業者」の中に包含して取り扱っている。 なおHACは2016年度までは「特定本邦航空運送事業者以外の事業者」の独立事業者として扱われて居たが、2017年度から「特定本邦航空運送業事業者」としてのJALの数字に包含されている。 但し、本報告では、そのまま統計数字を扱うとデータの連続性がなくなるので、この報告ではHACの輸送実績だけJALより分離してそれ以前のHACの数字と連続させている。 全社の輸送旅客数を第1表にて分類したカテゴリー別にしてグラフ化したのが第1図である。 この図に示すように一貫して増加傾向を示しているのは、ANA、JAL及びJTAの伝統航空会社のグループだけである。 低コスト航空会社は華々しく登場したが創設4年目の2015年度以降は全く増加傾向を示しておらず、LCCブームは既に終わったと見られる。 地域航空の輸送実績は業界規模が小さいので、このクラフではほぼ横ばいにしか見えず、RJ航空会社に至ってはこのグラフには現れて居ない。 第2図に第1図の輸送実績を積層グラフで表したが、この図でも伝統航空会社グループが日本の国内航空業界の輸送旅客数の大半を輸送していることが明白である。

第 1 図

これを第2図の積層グラフで見ると、国内航空全体としては依然として拡大傾向にあると見て取れるが、目に見えるほどの増加率を示しているのは伝統航空会社グループだけである。

第 2 図

3.地域航空会社の現況

本報告の検討対象である第1表に掲げた当所の分類基準による地域航空会社は、現在のところ6社である。 その実態の要約したものを第2表に掲載する。

日本の地域航空会社

会社名 |

会社の性格 |

路線数 |

保有機数 |

便数/日 |

備考 |

HAC |

JALの子会社 |

5 |

Saab340B 3機 |

15 |

創立時は第3セクター会社 |

NCA |

民間企業 |

4 |

Dornier228-200 7機 |

12 |

東京都が機材購入について補助 |

ORC |

第3セクター会社 |

5 |

DHC-8-200 2機 DHC-8-Q400 1機 |

21 |

|

AMX |

第3セクター会社 |

3 |

ATR42-600 1機 |

5 |

|

JAC |

第3セクター会社 |

16 |

ATR42-600 6機 ATR72-600 2機 |

23 |

運営上はJALの子会社 |

RAC |

JTAの子会社 |

11 |

DHC-8-Q400CC 5機 |

22 |

|

|

計 |

44 |

7機種27機 |

98 |

|

第 2 表

地域航空会社6社の内、3社が第三セクター会社であるが、RACも設立経緯から推察すると第三セクター会社的性格が強いと見られる。 NCAは会社形態としては純民間企業であるが、使用機材の購入に東京都が実質的に100%に近い助成を行なっているので、実質的に民間委託した都営航空ではないかとすら思うのである。

日本の地域航空会社の現況(2019年10月現在)

航空会社 |

会社の性格 |

運航区間 |

使用航空機 |

標準便数/日 |

路線の性格 |

HAC |

JALの子会社 原則として北海道内路線を運航 |

丘珠〜利尻 |

Saab340B |

2 |

離島路線 |

丘珠〜釧路 |

Saab340B |

4 |

|

||

丘珠〜函館 |

Saab340B |

6 |

|

||

丘珠〜三沢 |

Saab340B |

2 |

道外路線 |

||

函館〜奥尻 |

Saab340B |

1 |

離島路線 |

||

5路線 |

|

15 |

|

||

NCA |

民間会社 都下伊豆諸島路線のみ運航 |

調布〜新島 |

Dornier228-200 |

3 |

離島路線 |

調布〜大島 |

Dornier228-200 |

3 |

離島路線 |

||

調布〜神津島 |

Dornier228-200 |

3 |

離島路線 |

||

調布〜三宅島 |

Dornier228-200 |

3 |

離島路線 |

||

4路線 |

|

12 |

|

||

ORC |

第三セクター会社 原則として長崎県関連路線を運航 |

長崎〜対馬 |

DHC-8-Q200 |

6 |

離島路線 |

長崎〜壱岐 |

DHC-8-Q200 |

2 |

離島路線 |

||

長崎〜五島福江 |

DHC-8-Q200 |

5 |

離島路線 |

||

福岡〜小松 |

DHC-8-Q400 |

2 |

県外路線 |

||

福岡〜五島福江 |

DHC-8-Q200/400 |

6 |

離島路線 |

||

5路線 |

|

21 |

|

||

AMX |

第三セクター会社 原則として天草・熊本関連路線を運航 |

天草〜福岡 |

ATR42-600 |

3 |

県外路線 |

天草〜熊本 |

ATR42-600 |

1 |

|

||

熊本〜伊丹 |

ATR42-600 |

1 |

県外路線 |

||

3路線 |

|

5 |

|

||

JAC |

第3セクター会社 主として鹿児島県下の離島路線を運航 |

伊丹〜屋久島 |

ATR42-600 |

1 |

離島路線、県外路線 |

福岡〜鹿児島 |

ATR42-600 |

1 |

県外路線 |

||

福岡〜屋久島 |

ATR42-600 |

1 |

離島路線、県外路線 |

||

鹿児島〜松山 |

ATR42-600 |

1 |

県外路線 |

||

鹿児島〜種子島 |

ATR42-600 |

4 |

離島路線 |

||

鹿児島〜屋久島 |

ATR42-600 |

4 |

離島路線 |

||

鹿児島〜喜界島 |

ATR42-600 |

2 |

離島路線 |

||

鹿児島〜奄美大島 |

ATR42-600 |

1 |

離島路線 |

||

鹿児島〜徳之島 |

ATR42-600 |

1 |

離島路線 |

||

鹿児島〜沖永良部 |

ATR42-600 |

3 |

離島路線 |

||

鹿児島〜与論 |

ATR42-600 |

1 |

離島路線 |

||

奄美大島〜喜界島 |

ATR42-600 |

3 |

離島路線 |

||

奄美大島〜徳之島 |

ATR42-600 |

2 |

離島路線 |

||

奄美大島〜与論 |

ATR42-600 |

1 |

離島路線 |

||

徳之島〜沖永良部 |

ATR42-600 |

1 |

離島路線 |

||

那覇〜沖永良部 |

ATR42-600 |

1 |

離島路線、県外路線 |

||

16路線 |

|

23 |

|

||

RAC |

JALグループ、JTAの子会社 沖縄県下の離島路線を運航 |

那覇〜奄美大島 |

DHC-8-Q400CC |

1 |

離島路線、県外路線 |

那覇〜与論 |

DHC-8-Q400CC |

1 |

離島路線、県外路線 |

||

那覇〜北大東 |

DHC-8-Q400CC |

1 |

離島路線 |

||

那覇〜南大東 |

DHC-8-Q400CC |

1 |

離島路線 |

||

那覇〜久米島 |

DHC-8-Q400CC |

8 |

離島路線 |

||

那覇〜宮古 |

DHC-8-Q400CC |

1 |

離島路線 |

||

那覇〜石垣 |

DHC-8-Q400CC |

1 |

離島路線 |

||

那覇〜与那国 |

DHC-8-Q400CC |

1 |

離島路線 |

||

宮古〜多良間 |

DHC-8-Q400CC |

2 |

離島路線 |

||

石垣〜宮古 |

DHC-8-Q400CC |

2 |

離島路線 |

||

石垣〜与那国 |

DHC-8-Q400 |

3 |

離島路線 |

||

11路線 |

|

22 |

|

第 3 表

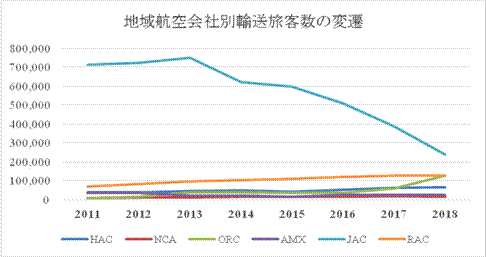

故に日本のすべての地域航空会社には何らかの形で関係地域の地方自治体が関与している。 第3表に地域航空6社の運営実態を示しているが、掲載した44路線の内35路線が離島路線なのである。 地域航空会社6社について、各社ごとの輸送旅客数実績を第3図に示す。

第 3 図

第3図で示すようにJAC以外は事業規模が極めて小さく、そのJACにしても2013年度をピークに、J-Airへの路線移管が進んで急速に事業規模を縮小していて、その経過を第2表にまとめる。

JACからJ-Airへの路線移管の経過

区間 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

備考 |

伊丹〜但馬 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

|

伊丹〜出雲 |

JAC |

JAC |

JAC |

JAC |

J-Air |

J-Air |

J-Air |

内陸路線 |

伊丹〜隠岐 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

J-Air |

離島路線 |

伊丹〜宮崎 |

JAC |

J-Air |

J-Air |

J-Air |

J-Air |

J-Air |

J-Air |

内陸路線 |

伊丹〜鹿児島 |

JAC |

J-Air |

J-Air |

J-Air |

J-Air |

J-Air |

J-Air |

内陸路線 |

伊丹〜屋久島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

福岡〜出雲 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

内陸路線 |

隠岐〜出雲 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

福岡〜徳島 |

JAC |

JAC |

JAC |

JAC |

J-Air |

J-Air |

J-Air |

内陸路線 |

福岡〜高知 |

JAC |

JAC |

JAC |

J-Air |

J-Air |

J-Air |

J-Air |

内陸路線 |

福岡〜松山 |

JAC |

JAC |

JAC |

JAC |

JAC |

J-Air |

J-Air |

内陸路線 |

福岡〜宮崎 |

JAC |

JAC |

JAC |

JAC |

J-Air |

J-Air |

J-Air |

内陸路線 |

福岡〜鹿児島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

内陸路線 |

福岡〜奄美大島 |

JAC |

JAC |

JAC |

JAC |

JAC |

J-Air |

J-Air |

離島路線 |

福岡〜屋久島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

鹿児島〜松山 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

内陸路線 |

鹿児島〜種子島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

鹿児島〜屋久島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

鹿児島〜喜界島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

鹿児島〜奄美大島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

鹿児島〜徳之島 |

JAC |

JAC |

JAC |

JAC |

JAC |

J-Air |

J-Air |

離島路線 |

鹿児島〜沖永良部 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

鹿児島〜与論 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

奄美大島〜喜界島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

奄美大島〜徳之島 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

奄美大島〜沖永良部 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

|

奄美大島〜与論 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

徳之島〜沖永良部 |

DAK |

JAC |

離島路線 |

|||||

沖永良部〜与論 |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

JAC |

離島路線 |

JAC路線数 |

28 |

26 |

26 |

25 |

22 |

19 |

18 |

|

註;DAKとは第一航空のことである。

第 4 表

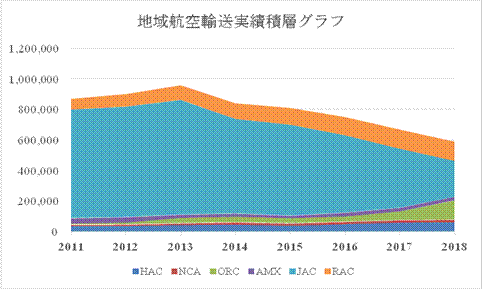

この経過から察すると、JALの意図はJACを離島路線に特化した航空会社に改編している。 なお第4表にて’JAC’と記載されて居てもJAC単独運航を意味するものではなく、複数の路線でJ-Airも並行運航されているケースもあるが、この表ではそれは表示して居ない。 第4表に見る如く、2013年4月にはJACは28路線を運航して居たが、2019年4月ダイヤでは18路線しか運航しておらず、それも伊丹〜但馬線、福岡〜出雲線及び福岡〜松山線及び福岡〜鹿児島線の4路線だけが内陸路線である。 ここから伺えるのは、JALグループは、採算性がよくない離島路線を出来る限り封じ込めようとしていると言うことである。 ただ大手航空会社が離島路線を忌避する傾向はJALに限ったことではなく、ANAは運航している離島路線は福岡〜対馬線、福岡〜福江線、那覇〜宮古線と那覇〜石垣線の4路線と季節運航している札幌〜利尻線のみである。 さら前報告2020.01「道営HACへの回帰の薦め」にて述べたごとく、ANAグループの小型機材の底上げ大型化が進行すれば、那覇〜宮古線と石垣線のような大型路線は別として、いずれは福岡〜対馬線と福岡〜福江線はORCに移管すると予測する。 その準備のためかANAはORCの運航体制強化を推進しており、第3図に見られるORCの輸送実績の増加は、ANAよりDHC-8-Q400をリースして本来のORCの営業地域であった長崎県とは関係のない福岡〜小松線を開設したからである。 そのORCは本来長崎県下の離島路線を運航するために設立された会社なので、高齢化している保有機DHC-8-Q200の交代問題に苦慮している。 その離島路線には48席のATR42-600では大きすぎるので、1月27日付のAviation WireにはDHC-8-Q200の中古機購入に向かうとの記事もある。 地域航空業界にとって生産を継続している30席級機が存在しないことが大問題であり、AMXは他に選択肢がないとして既に座席利用率低下を覚悟してATR42-600と交代させている。 HACもATR42-600導入を始めているが、現有のSaab340B、3機の後継として発注したのはATR42-600確定2機+オプション1機であり、これは低需要路線の廃止する含みを残していると見られる。 その場合、現在も需要の伸びが見られず座席利用率の低い函館〜奥尻線が廃止路線候補の筆頭に挙げられても不思議ではない。 第3図に示した各社の積取り動向を積層グラフで表すと、地域航空業界の縮小が明白に見えてくる。 但し、その原因はJACの縮小にありその他の4社は微増傾向にあるのが救いといえば言えそうである。 ORCが2018年度で輸送旅客数が急増しているのは、ANAよりDHC-8-Q400をリースして福岡〜小松線を開設したからで、内陸路線に活路を見出そうとしているとも見える。

第 4 図

4.離島路線の実態

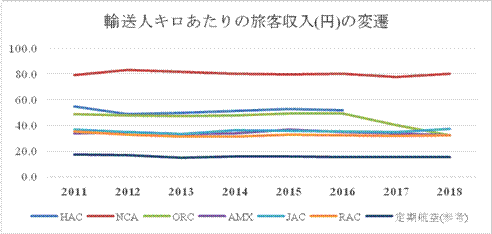

こう見てくると、我が国の地域航空にとって離島路線が重荷になっているようである。 離島路線はどこも需要規模が小さいことに加えて、将来成長の度合いも低い。 それ故に小型機の使用の短距離路線に加えて、運航便数/日は少なく、旅客運賃への空港の運営費用の割り振りも割高にならざるを得ない。 地域航空は本質的に高コストになる事業体制なのである。 高コストであってもそれをすべて運賃に添加できれば良いのだが、その市場の経済力や他の交通機関との競合を考えると、多分100%は転嫁できて居ないのではないか。 地域航空の輸送人キロあたりの旅客収入の変遷を第5図のグラフで示すが、日本の航空運送業界は近年は基本的に運賃を変えていないことが明らかである。 それは業界の努力の結果であるとも言えるが、工夫できる余地が少ないと見られる地域航空業界の負担になっていないか懸念されるところである。 またコストの増加があったとしても、近年は運賃値上げできる環境にはなく、それで輸送人キロあたりの旅客収入も横ばいにせざるを得なかったとも言えると思う。 なおHACについては2017-18年度にはJALに包含されたので、HAC単独の数字は不詳であるのでグラフでは途切れている。 またORCが低下しているのは長距離区間である福岡〜小松線の開設の影響である。 参考までに提起航空の輸送人キロあたりの旅客収入も掲載しているが、地域航空は提起航空の凡そ2〜4倍と言う高さである。

第 5 図

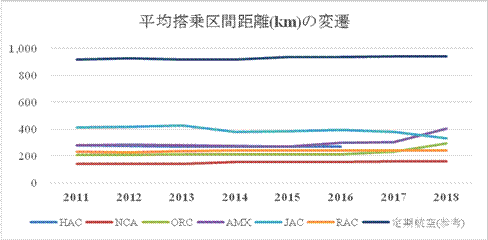

地域航空の割高な運航コストの要因の一つは区間距離の短さにあるので、平均搭乗区間距離の実態をグラフ化したものを第6図に掲載する。 これを見ると近年ORCとAMXが増加に転じており、それは両社の路線構成が変化していることを表していると見ている。 またJACは漸減傾向にあり、それは比較的長距離路線をJ-Airに移管していることの結果であろう。 HACは2017年度からJAL統計に包含されてしまったので、平均搭乗区間距離のデータは得られなかった。 総合的にいえば、このような平均搭乗区間距離の短さが地域航空のコスト高になる要因の一つであるが、だからと言って簡単に長距離化を測れるわけではない。

第 6 図

5.離島路線維持の方策

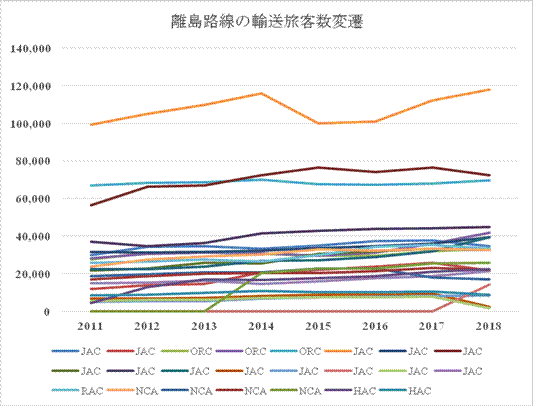

離島路線の維持については国土交通省も問題視しており、2018年には「地域航空の担い手のあり方に係る実務者協議会」を立ち上げた。 当協議会での検討では、ANA/JALと九州の地域航空会社、ORC、AMX及びJACでLLP(有限責任事業組合)を結成して運営するようにし、将来的には事業統合を目指したらしいが、ORCはANAグループ、AMXとJACはJALグループに所属しているのでANA/JALのそれぞれのグループの思惑もあり、統合にまでは踏み切れないと見られる。 現実としては昨年10月にLLPは結成されたが、現在までの活動としてはANAのマイレージの点数でJACの離島路線に搭乗でき、逆にJALのマイレージの点数でORCの離島路線に搭乗できる「しまなみクーポン」の発行に留まっている。 これらの離島路線の維持について関係地方自治体は苦慮して居て、現に東京都はNCAの使用機材購入にあたっては、実質的に100%補助に近い助成を行なっており、AMXは-天草空港の所在する天草島は純粋の離島とは言えないが-熊本県関係の地方自治体からの助成で事業が継続されている。 「地域航空の担い手のあり方に係る実務者協議会」の議論では、将来の日本の地域航空の主力機としてATR42-600(48席)を想定している。 しかし新造30席級機が存在せず、ATR42/72が唯一生産中の本格的地域航空機である事情は理解するものの、当所は離島路線にはATR42でも大きすぎると見るのである。 離島路線23路線の輸送旅客数実績を第7図に掲載する。

第 7 図

ATR42の輸送力は、座席利用率を概ね70%を想定すれば凡そ25,000人/便/年である。 空港営業所の運営などのターミナル・コストを経済的に維持するには理想的には最低3便/日は欲しいが、離島路線では基準を2便/日に下げても第7図に見るように、2便/日維持に必要な年間輸送旅客数が50,000人以上見込める路線は、鹿児島〜屋久島線、鹿児島〜沖永良部線及び長崎〜対馬線の3路線のみである。 そのほかの20路線は、「地域航空の担い手のあり方に係る実務者協議会」が想定したようにATR42を2便/日を通年運航するには需要が不足する。 路線の構造的コスト高と将来性のなさを思えば、「地域航空の担い手のあり方に係る実務者協議会」の想定した50席級のATR42を将来の標準的使用機とすることは現実的ではないと思う。 多分生産が継続されている唯一の本格的地域航空機だと言う理由で選択したのであろうが、第7図に見るように大部分の路線の年間需要は40,000人以下であり、ATR42は大きすぎるのである。 一案としては通年1便/日+季節運航1便/日のようにすることも考えられないではないが、そんな面倒なことをするよりもいっそ路線廃止しようということにならないだろうか。 路線廃止は考えられない選択肢ではなく、過去における事例を挙げれば、800m級滑走路の礼文(北海道)、佐渡(新潟県)、上五島(長崎県)、小値賀(長崎県)、慶良間(沖縄県)、粟国(沖縄県)、波照間(沖縄県)の7空港への路線が廃止されている。 その結果、現在800m滑走路空港を使用する路線は、NCAが運航する東京都の伊豆諸島路線だけである。 実際に地域航空会社6社のうち4社が第三セクター会社或いはそれに準じる運営形態であることは、現在の地域航空の路線網で純然たる商業的採算をとるのが困難なので、地域の地方自治体が主導して地域航空会社を運営しているのである。 この現実から当所が助言したいことは、関係地域が地域に関係する路線の維持が不可欠と考えるならば、その運営に主導権を取らなければならないと言うことである。 そうすることが地元の理解が得られないとすれば、それは航空が当該地域への交通手段としては不可欠なものではないととるべきであろう。 地域航空路線の多くは、そして離島路線のすべては商業的に維持しようとすることに相当の無理がありそうなので、これら路線については、商業的に採算の取れる路線にしようとは考えずに、純然たる地域の民生政策の一部として考える方が適当ではないかと考えるのである。 従って赤字は初めから関係地方自治体の予算で補填することにし、その補填額と航空サービス提供による利便性を天秤にかければ良い。 それが引き合わないとするならば、路線は廃止すれば良いのである。 もちろん、運航を継続する工夫も必要であり、それにはATR42のような大型機ではなく、Dornier 228-200のような19席機の導入も考慮すべきである。 このような小型機であれば、初期投資も少なくてすみ、小需要市場であっても採算の取れる可能性が大きくなる。 NCAはその良い事例となる。 ANA/JALグループは両方とも保有機材の大型化が進んでおり、物理的にも小需要市場に対応できなくなってきている。 離島路線に関係する地域は、特に関係地方自治体は今からその取り組みを考えるべきと思う。 また地域航空会社の路線は多くを主導する地方自治体の管轄区域内であるが、条件が許せば隣接都府県への路線開設も一考に値するのではないかと考える。

6.総括

地域航空は遺憾ながら大手航空会社の関心を引くようなものではなく、関係地域が主導しなければ将来発展はないと考える。 当所は各航空会社の路線別の収支データは持っていないので、具体的に離島路線運航がどのくらいの重荷になっているのか知りようがないが、市場の小ささと大きな将来成長が見込めないことから、離島路線の経営の苦しさは推察できる。当所は「地域航空の担い手のあり方に係る実務者協議会」が取り扱う機種はATR42のような50席級機であるよりも、苦境にある離島などへの零細路線に適当な19席級機であるべきではないかと思うのである。 50席級機が投入できる路線は、採算をとる工夫の余地がありそうな市場規模である。 何も採算が悪くなるとこを見越した上で、路線の市場規模より明らかに大きすぎる機材を投入する理由はないと思う。 要約すれば地域航空路線、特に離島路線は、基本的に一定の需要は見込めるが将来の成長は見込めない市場なので、それを市場規模に対して大きすぎる航空機を導入して、且つ商業的に採算を維持しようとすること自体に無理があると思う。 NCAやAMXの事例に倣えば、このようなやり方での路線の維持は地域の民生政策として対応すべきではないかと思う。 しかし、その前に使用航空機の選定も含めて更なるぬ 工夫の余地がないか模索すべきではないのか。 そしてそれには関係地方自治体が主導権をとって対処すべきではないかと考えるのである。 関係者のご一考を煩わしたい。

以上