003.7.30

A-netの一年の分析

1.はじめに

7月17日の日経産業新聞に全日空グループの地域航空会社、エアーニッポンネットワーク(以下A-net)が運航開始から一年の経過についての記事が掲載された。 A-netは「新鋭プロペラ機、DHC-8-300を使用して少人数で低コスト運航を徹底させ、道内路線の慢性的な赤字体質からの脱却を図っている」との記事である。

そのために札幌ベースの賃金体系を基にして、客室乗務員に機内清掃作業をさせたり、飛行機の折り返し時間(ターンアラウンドタイム)も25分にするなどの工夫により低コスト体制の実現を計っているとある。

しかし、一方この記事によれば就航初年度の決算は15億円の売上高に対し最終損失が5億円強であったとも報じている。 その理由として設立時の損失に加えて旅行需要が伸びなかったことが原因と言われている。

この報告は、大きな期待にも関わらず不得意な一年目となってしまったA-netについて、公開されている情報に基づいてその理由を探究する。 従って、未公開情報まで知らなければ分からない誤りを侵す可能性はあるが、それは部外者の限界としてご了解願いたい。

2.2002年度の決算

別の業界紙によれば2002年度の決算数字は、営業収入が15億1730万4千円で当期損失が5億2966万6千円とある。 この数字では営業売上高に対する当期利益率はマイナス35%になり、いかに初年度とは言え大きすぎる数字である。 約5億円の赤字のうち、どれくらいが営業損失で、どのくらいが営業外損失なのか分からないが、開業費用全額を単年度経費として一度に処理したような場合を除けば、営業収支尻が黒字であったとは思えない。 よく行われるように開業費用を5年間で償却しているとすれば、5億円の償却額から開業費用が25億円もかかったことになる。 A-netが営業施設等を親会社のANKと共用しているとみればそんなにかかるとは考えられず、せいぜい開業費用は10億円以内におさまっているのではないかと推察する。 もしそうだとすると基本的に営業外費用は諸費用を加算しても3億円程度と推察されるので、2億円くらいの営業損失が生じていることになる。 但し、ここではそこまで検証できないので、基本的にコストについては外見的なこと以外は触れずに、国土交通省が公表している旅客輸送・収入実績と時刻表から検証することにする。

註:但し国土交通省がそのホームページで公表しているA-netの2002年度輸送実績には一部誤りがある。 平均搭乗区 間距離が488kmになっているが、A-netには区間距離が400kmを超す路線がないのでこの数字は誤りで、計算した ところでは246kmになる。 また、提供座席数も一部で座席数制限を課したかのような数字になっているが、これ もA-netの路線では重量制限による座席数制限は考えられないので近似的な数字に置き換えて検討している。

決算の数字でみると、収入については問題がある。 2002年度は2002.7.1から営業開始して基本的にDHC-8-300を3機稼動しているが、それに対しての売上が15億円強、そのうちの旅客収入が13億74百万円と言うのは1機当たりで総売上ベースで5億円位、旅客収入ベースで4億58百万円にしかならない。

これを通年度に換算しても総売上ベースで6億7千万円強/機、旅客収入ベースで6億1千万円/機程度にしかならず、同年度に北海道エアシステムがおよそ36%も席数の少ない36席のSaab340Bで年間7億円強/機の売り上げをあげているのに対し、あまりにも少なすぎる。 これに焦点を向けて低収入の原因を検討してみることにする。

3. 2002年度決算の環境分析

(1) 旅客需要の伸びの不足

新聞記事によるとA-netは昨年度の業績不振の原因の一つに旅行需要の伸びが無かったことをあげているが、その実態を検証してみる。 A-netが運航した路線の過去と2002年度実績は下表のとおりである。

A-net路線の旅客輸送実績 |

||||||

区間 |

会社 |

1998 |

1999 |

2000 |

2001 |

2002 |

羽田へ大島 |

ANK |

103,196 |

100,324 |

90,275 |

87,914 |

28,304 |

|

A-net |

|

|

|

|

44,912 |

|

区間計 |

103,196 |

100,324 |

90,275 |

87,914 |

73,216 |

丘珠〜紋別 |

ANK |

17,435 |

12,514 |

0 |

20,356 |

3,441 |

|

A-net |

|

|

|

|

14,277 |

|

区間計 |

17,435 |

12,514 |

0 |

20,356 |

17,718 |

丘珠〜釧路 |

ANK |

58,648 |

53,188 |

55,404 |

52,206 |

12,833 |

|

A-net |

|

|

|

|

37,170 |

|

区間計 |

58,648 |

53,188 |

55,404 |

52,206 |

50,003 |

丘珠〜函館 |

ANK |

155,379 |

153,980 |

173,265 |

148,820 |

110,892 |

|

A-net |

|

|

|

|

41,370 |

|

区間計 |

155,379 |

153,980 |

173,265 |

148,820 |

152,262 |

丘珠〜中標津 |

ANK |

58,226 |

57,467 |

56,694 |

51,991 |

45,788 |

|

A-net |

|

|

|

|

9,433 |

|

区間計 |

58,226 |

57,467 |

56,694 |

51,991 |

55,221 |

合計 |

ANK |

392,884 |

377,473 |

375,638 |

361,287 |

201,258 |

|

A-net |

0 |

0 |

0 |

0 |

147,162 |

|

|

392,884 |

377,473 |

375,638 |

361,287 |

348,420 |

第 1 表

第1表に示すようにA-net就航路線では前年度に比べて3.6%落ち込んでいる。 しかし、それは赤字額を正当化できるほどの落ち込みとは考えられず、過去4年間も平均して2.1%の減少傾向であったことを見れば、A-netの就航で需要が急増すると考えた理由はなんであったのだろうか。 従って、A-netの大幅赤字は需要の急減ではないと言って良いと考える。

(2) 運賃の割引

次に考えられることは運賃の割引を大幅に行ったかどうかと言うことである。 基準的運賃はANKと平行運航しているところから同じ運賃とせざるを得ないが、開業記念等の名目で大きな割引をすることはしばしば行われる。 但し、会社全体での割引率について公表されることはないので運航開始時の基準的運賃からの割引を推定してみる。 もしA-netがまったく割引しなかつた場合の旅客収入は次のように推定できる。 但し、月による基準的運賃の変更は無視している。

A-netの2002年度理論旅客収入 |

|||

区間 |

標準的運賃 |

輸送旅客数 |

理論収入(千円) |

羽田〜大島 |

\10,500 |

44,912 |

\449,120 |

丘珠〜紋別 |

\18,500 |

14,277 |

\251,547 |

丘珠〜釧路 |

\16,500 |

37,170 |

\584,100 |

丘珠〜函館 |

\14,000 |

41,370 |

\551,600 |

丘珠〜中標津 |

\19,500 |

9,433 |

\175,184 |

合計 |

|

147,162 |

\2,011,551 |

第 2 表 |

|||

即ち、A-netは2002年度には20億1155万1千円の旅客収入があげられたことになるが、実際には小児割引、往復割引に加え各種割引があるので、運賃額の100%が収入にはならない。 また、運賃には5%の消費税が含まれているので、上表の理論収入は消費税を除いた金額である。

ところが実際の旅客収入は1374百万円と報告されているので、ここから計算すると全体で31.7%の運賃割引を行ったと見られる。 31.7%の割引が大きいのかどうかと言うことになるが、これを同様の手法で求めた北海道エアシステムの場合と比べてみよう。

A-netと北海道エアシステムの収入比較 |

||||

航空会社 |

平均搭乗距離 |

旅客収入/人(千円) |

旅客収入/輸送人キロ |

推定全体割引率 |

A-net |

246km |

12.2 |

\37.9 |

31.7% |

北海道エアシステム |

293km |

9.3 |

\41.5 |

34.1% |

第 3 表 |

||||

推定ではあるが、割引は北海道エアシステムと同等と見て良いであろう。 しかし、結果として2002年度の明暗を分けたのは、基本的に運賃額の高さにあり、それには旅客の平均搭乗距離が北海道エアシステムの方が19%、47kmも長いのが有効であったと見られる。 結論としてA-netは特別に無理な割引に走ったとは考えられず、低収入の原因はむしろ設定運賃額が低くなる基本的な路線構造にあったと見られる。

(3) 路線構造

A-netと北海道エアシステムは基本的に北海道内路線を運航していて近似的な路線構造のように見られるが、こうしてみるとそうではないように見える。 例えば両社とも道外路線を一路線運航しているが、A-netは区間距離192kmの羽田〜大島線であるのに対し、北海道エアシステムの道外路線は季節運航ではあるが区間距離574kmの函館〜仙台線である。 また北海道エアシステムは道内で比較的長距離の函館〜釧路線(407km)と函館〜女満別線(520km)を運航しているが、A-netの2002年度運航路線に区間距離400kmを超える路線はない。 丘珠発着道内路線と羽田発着伊豆諸島路線では区間距離が長くはならない。 これらの条件が重なった結果とも言えそうだが、これを公表されている提供座席数、座席利用率及び区間飛行時間から前記の条件がどのような結果となっているか、北海道エアシステムとの比較で追求して見ることにする。

A-netと北海道エアシステムの路線構造の影響比較 |

||||

航空会社 |

区間 |

推定運航回数 |

往復プロックタイム |

年間飛行時間 |

A-net |

羽田〜大島 |

1,254 |

1.17 |

734 |

|

丘珠〜紋別 |

532 |

1.67 |

444 |

|

丘珠〜釧路 |

1,043 |

1.58 |

824 |

|

丘珠〜函館 |

971 |

1.42 |

689 |

|

丘珠〜中標津 |

226 |

1.92 |

217 |

|

計 |

4,026 |

|

2,908 |

北海道エアシステム |

新千歳〜函館 |

1,406 |

1.33 |

935 |

|

函館〜旭川 |

1,356 |

1.92 |

1,302 |

|

旭川〜釧路 |

716 |

1.42 |

508 |

|

函館〜釧路 |

696 |

2.50 |

870 |

|

新千歳〜釧路 |

3,337 |

1.75 |

2,920 |

|

函館〜女満別 |

691 |

2.58 |

891 |

|

函館〜仙台 |

277 |

2.58 |

357 |

|

計 |

8,479 |

|

7,784 |

第 4 表 |

||||

上表の通りであるが、A-netは昨年7月1日から運航しているので、上記の9ケ月分の数字を1年分に換算して比較すると次のようになる。 またこの期間に運航していた機数は両社とも3機である。

A-netと北海道エアシステムの稼動比較(年度換算) |

|||||

航空会社 |

年間運航回数 |

年間飛行時間 |

年間運航回数/機 |

年間飛行時間/機 |

|

A-net |

5,461 |

3,877 |

1,820 |

1,292 |

|

北海道エアシステム |

8,479 |

7,784 |

2,826 |

2,595 |

|

第 5 表 |

|||||

A-netと北海道エアシステムの生産性比較(年度換算) |

|||||

航空会社 |

年間運航回数 |

年間提供座席数 |

年間提供座席キロ(千キロ) |

年間提供座席キロ/機 |

|

A-net |

5,461 |

305,816 |

73,955 |

24,652 |

|

北海道エアシステム |

8,479 |

305,244 |

90,787 |

30,262 |

|

第 6 表 |

|||||

第5表と第6表を見ると明らかなことは、A-netの56席のDHC-8-300に対して36席にしか持たないSaab340Bを運航する北海道エアシステムは、A-netより55%も多く飛行機を稼動させ、殆ど同じ席数を提供し、生産性指標である年間提供座席キロにおいては凡そ23%も多く提供している。

但し、この表での飛行時間は計画飛行時間であって実績ではなく、実際には少し少ない飛行時間と見るが、ここでは計画としての飛行時間で比較している。 この結果のなかで羽田発着路線の負担は極めて大きい。

現状のように1機を常駐させて、一日わずか一便、70分しか稼動しないとなれば、運航補助は期待できるとしても、会社がこの路線を維持するのは政治的理由しかないと思われる。

4. 2002年度決算の理由

前項で述べたことからすれば、A-netの2002年度の赤字の理由は旅行需要の減退や開業準備費用がかさんだ、または割引運賃をだし過ぎたと言うよりも、基本的に航空機稼動の少なさにあると見られる。

同じ機数でより大型の機材を使用しながら年間換算でも北海道エアシステムより凡そ2割も少ない座席キロしか提供できていないと言うことは、計画通りに進んでいなかつたと推察される。 時刻表には羽田〜三宅島線が1日2便運航することになっているが実際は三宅島の火山活動で運休しており、このような会社のコントロールできない要因もある。 しかし、三宅島の問題は会社設立以前から続いていることであり、これによる稼動は年間計画飛行時間でも最大1037時間で、1機当たりの稼動を300時間ほど押し上げるだけで、到底北海道エアシステムの水準には達しない。

また、最初に紹介した日経産業新聞の記事ではコスト削減努力として、飛行機の折り返し時間(ターンアラウンドタイム)を25分にしていると報道されているが、我が国ではすでに64席のYS-11でも25分が普通であり、56席のDHC-8-300の25分はなにも特筆すべきことではない。 加えて、実際の時刻表を見ると、2003年7月ダイヤで運航している34往復便のうちで25分で折り返しているのはわずか5回であり、そのうちの3回は羽田〜三宅島線関係で運休中であり、紋別と稚内で各1回しかやっていないのが現状である。

こうしてみると、機材効率向上のための25分のターンアラウンドタイムも実際に機能していないが、そこには25分のターンアラウンドタイムを実行する必要がない別の理由が存在していることが予想される。

5. A-netの将来

それでは今後はA-netは立ち直れるのであろうか。 現在のA-netの問題の一つに、運航体制の整備の遅れ-例えばパイロット不足-があるのではないかと推察され、それが飛行機の稼動不良の原因になっていることも推察できる。 理由は前項に述べたようにターンアラウンドタイム短縮による稼動向上の努力をしていないことにある。 また、2003年9月から丘珠〜女満別線、新千歳〜女満別線及び新千歳〜利尻線を運航開始するが、一方では丘珠〜函館線が2便減便されている。 丘珠〜函館線の減便は北海道エアシステムの進出のためとも考えられるが、少なくとも稼動改善についてはマイナス要因であるので、なにか公表されていない事業規模拡大の阻害要因があるのかも知れない。

外部から伺えない事情は別にしても、A-netの将来にはまだ障害がある。 その第一は丘珠飛行場自体にある可能性がある。 丘珠飛行場には発着回数制限のほかに相手空港が道内空港に限ると言う制限がある。

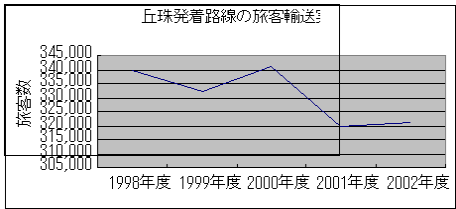

そのため、丘珠発着路線は比較的短距離路線が多くもっとも区間距離の長い中標津線でも386kmにしかならない。 従って丘珠発着路線は稼動効率の良くない採算性の悪い短距離路線となる上、第1表に示したごとく需要は減退傾向にある。 この度女満別線を開設するが、この路線はANKが1999年度と2000年度にも運航しているが、1999年度に7228人、2000年度に10396人を輸送しただけで2001年度以降は廃止されている。 従って、女満別線を開設したところで丘珠発着路線の事業性が大きく改善するとは考えられない。

(1)丘珠発着路線の需要動向

丘珠飛行場発着路線の旅客需要が減少傾向にあることはすでに述べたが、それをさらに検証してみる。

丘珠発着路線の座席利用率 |

||||||

区間 |

会社 |

1998 |

1999 |

2000 |

2001 |

2002 |

丘珠〜稚内 |

ANK |

69.4% |

65,8% |

62,9% |

63.2% |

60.8% |

|

A-net |

|

|

|

|

|

|

区間計 |

69.4% |

65,8% |

62.9% |

63.2% |

60.8% |

丘珠〜紋別 |

ANK |

39.3% |

44.1% |

0.0% |

44.0% |

29.5% |

|

A-net |

|

|

|

|

47.9% |

|

区間計 |

39.3% |

44.1% |

0.0% |

44.0% |

42.7% |

丘珠〜釧路 |

ANK |

64.0% |

58.0% |

60.1% |

57.1% |

56.6% |

|

A-net |

|

|

|

|

63.6% |

|

区間計 |

64.0% |

58.0% |

60.1% |

57.1% |

61.6% |

丘珠〜函館 |

ANK |

67.5% |

67.7% |

72.3% |

64,9% |

64,5% |

|

A-net |

|

|

|

|

76.1% |

|

区間計 |

67.5% |

67.7% |

72.3% |

64,9% |

67.3% |

丘珠〜中標津 |

ANK |

81.8% |

81,5% |

69,7% |

73.4% |

73.3% |

|

A-net |

|

|

|

|

74.5% |

|

区間計 |

81.8% |

81.5% |

69.7% |

73.4% |

73.5% |

丘珠〜女満別 |

ANK |

0.0% |

41,2% |

38,8% |

0.0% |

0.0% |

|

A-net |

|

|

|

|

|

|

区間計 |

0.0% |

41.2% |

38.8% |

0.0% |

0.0% |

第 7 表 |

||||||

上表の数字では過去において丘珠発着路線がオーバーフローしていたとは、1999年度以前の中標津線を除けば考えられない。 その後中標津線が低下しているのは東京〜中標津線の増強が影響したものと推測する。 結局、丘珠発着路線は今後供給を増やせば需要が拡大すると言うものではなさそうである。 発着回数の制限はあるが、それが決定的な制約になっているとも見えず、現在以上にA-net路線の便数を増加させる理由は実績から見る限りないと言ってよいであろう。 国土交通省の行っている航空旅客動態調査(H7)によれば札幌市中央区、北区及び東区を出発地あるいは目的地するると言うものではなさそうである。 発着回数の制限はあるもののとする利用客が50%強にもなるので、その市場圏の狭さは決定的である。 さらに8月から北海道エアシステムが参入してくるので、すでに限界に来た需要を分け合うことになり、A-netが運賃競争を強いられる場面も予想される。 しかし、オーバーフローしている航空需要がもうないとすれば、今後の需要拡大はJR旅客を狙うしか方法がない。 そのためには大幅な運賃値下げが必要であり、それはもはや現実論ではないと思うが、仮にそれをやったところでJRの旅客を誘導する前に航空会社同士の戦いでどちらも息切れしてしまうのではなかろうか。 加えて、もしJRからの旅客の誘導に成功したとしても、発着回数制限があるので実際に獲得できる需要の大きさは知れている。 結局、運賃競争になれば、多分得られるものは両社ともにないであろう。 従ってA-netが取るべき道は丘珠発着路線の供給をこれ以上増やさず、新千歳発着路線等に重点を移す以外方法はない。 加えて、三宅島線が再開できたとしても、羽田発着路線は会社の採算性に重大な負担として残ることは間違いない。

(3)丘珠飛行場における稼動限界

丘珠飛行場は前述のごとく発着回数の制限に加え、需要も限界に来ていると見られ、それ故に丘珠発着路線の市場規模も限界近いと見られる。 現在の発着回数は一日22便と聞くが、多分需要の方が先にくる限界要素で発着回数制限が実質的に会社の事業拡大の制約にははならないであろう。 A-netの近い将来の丘珠発着路線と羽田発着路線のモデル・シミュレーションを次表に示す。 丘珠飛行場の発着枠は22枠の2/3、15枠を獲得できるものと想定する。

使用機数は現在までに発注・受領している5機とし、就航率を2003年度実績を参考にして95%とする。

A-net丘珠・羽田路線の最大事業規模の推定 |

|||||

区間 |

区間距離(km) |

便数/日 |

往復ブロックタイム |

年間飛行時間 |

提供座席キロ(千キロ) |

羽田〜大島 |

162 |

1 |

1.17 |

406 |

6,291 |

羽田〜三宅島 |

227 |

2 |

1.42 |

985 |

17,632 |

丘珠〜紋別 |

294 |

1 |

1.67 |

579 |

11,418 |

丘珠〜釧路 |

282 |

3 |

1.58 |

1,644 |

32,855 |

丘珠〜函館 |

257 |

6 |

1.42 |

2,954 |

59,885 |

丘珠〜中標津 |

386 |

2 |

1.92 |

1,332 |

29,981 |

丘珠〜稚内 |

327 |

2 |

1.67 |

1,158 |

25,399 |

丘珠〜女満別 |

333 |

1 |

1.92 |

666 |

12,932 |

計 |

|

18 |

|

9,723 |

196,394 |

第 8 表 |

|||||

以上のシミュレーションによれば丘珠と羽田路線だけでは1機当たりの年間稼動は1944時間にしかならず、座席利用率と輸送人キロ当たりの旅客収入が2003年度と同じ65.3%と37.9円であるとすれば、総旅客収入は48億6千万円で1機あたりで凡そ9億7千万円になる。 2002年度の総費用は約20億円で年間換算すると27億円くらいになり、これでは1機当たりの費用は9億円と言うことになる。 そうみれば9億7千万円/機ノ収入があれば良いことになるが、もし三宅島線が再開できないと4億円からの減収になり、65.3%と言う昨年度の座席利用率は7月から3月までのものなので、これが4月からの通年になると北海道内需要の季節変動から見ると少し下がる可能性がある。 もし座席利用率が1%下がると収入は7千万円くらいは下がりそうである。 そうして見ると丘珠と羽田路線だけで採算のとれる万全の体制になるとは言いがたい。 まして、丘珠発着路線は需要減少傾向にあり、過去5年間の傾向は平均して毎年約5千人弱づつ減少していることになる。 これが今後も続くとすれば、丘珠と羽田路線だけで採算のとれる可能性はさらに減ることになる。 A-netには伊丹空港路線に進出する計画があると発表されているが、伊丹基地は丘珠、羽田より遠隔の基地であり、使用機種もDHC-8-400と同じシリーズではあるが事実上別機種なので、事業規模拡大によるスケールメリットに大きなものを期待できず、DHC-8-300フリートは5機で採算を取る工夫をしなければならないであろう。 結論として言えば、A-netの今後の進む道は丘珠飛行場以外の路線に活路を見い出すしかないと考えられる。 また、状況が許すならば羽田発着路線からは撤退すべきであるが、それができないとすれば最後まで重荷としてのこることは覚悟せざるを得ないであろう。

6.結論

この報告で検討した限りではA-netの2002年度の赤字決算は、旅行需要の減退や開業費用がかかったことと言うよりも、その低い生産性に主な原因が求められる。 その理由は丘珠飛行場の限界と三宅島線の運休などに起因する羽田発着路線での極めて低い航空機稼動にあると見られる。 もしかするとパイロットの養成遅れなどの一時的な運航体制整備の遅れではないかと考えられるような状況もあるが、それはこの報告で追求できる範囲外である。 それでは2002年度のような低稼動は今後なくなるのかと言うと、もし丘珠路線だけに固執すると、改善は難しくなる。 丘珠発着路線はその市場圏需要がすでに頭打ちとなっており、仮に発着回数制限がなくなったとしても、これ以上の道内路線・便数を増加させることは採算性からは意味がないと考えられる。 今年から北海道エアシステムもこの飛行場に参入するが、A-netは北海道エアシステムと丘珠におけるシェア争いをやるべきではない。 それはただ限られた需要の取り合いをして運賃を下げるだけに終わる可能性が多い。 丘珠飛行場の発着回数と目的地の制限がある限り、北海道エアシステムの獲得できるシェアはごく限られたものにしかならない。 それは幹線における大手三社と新規参入航空会社の競争のようなもので、大手三社は新規参入つぶしに低運賃競争に走った。 それは一時的には利用者が低運賃の利益を被ったが、航空会社側の結果として北海道国際航空の破たんとなり、もしかすると日本エアシステムの日本航空グループへの統合を加速したかもしれず、多分この戦争において真の勝利者は誰でもなかったと見られる。 丘珠におけるA-netと北海道エアシステムシェア争いは、もし起こるとすれば似たような経過をたどることになりそうである。 A-netの取る道は、北海道エアシステムの参入も飛行機の座席数と発着回数の制約から、A-netのシェアを一部しかとれないので、その防戦に会社のエネルギーとお金を費やすより、そこは静観してその力を新千歳等からの路線の増強に振り向けるべきである。 今年の9月から新千歳〜女満別線と利尻線を開設するのは、A-netがすでにその方向に走り出した印とも見られる。 要約すればA-netの将来は、航空機稼動に代表されるような会社の生産性の向上にかかっており、それには丘珠発着路線偏重の事業体制から脱却することが求められている。

以上