【コラム】 【2026年予測】住宅ローン変動金利・固定金利どっち?

エッセンシャルワーカーが住宅ローンを組む際の注意点

コラム概要

◎変動金利が比較的緩やかに上昇するシミュレーションでは、変動金利の総返済額は固定金利の総返済額よりも少ない

◎変動金利、固定金利とも、長期にわたり上昇すると予想

◎変動金利は固定金利よりも総返済額が少なくなる可能性があるが、金利上昇の不安を抱える

◎固定金利は金利上昇への不安がなく、生活設計を立てやすい

項目

1 変動金利と固定金利のどちらの総返済額が少ないか?

2 金利上昇は続くのか

3 金利タイプをどう考えるか

4 超長期ローン、ペアローンについて

5 まとめ

6 ハウステージ合同会社からのご提案

【コラム】 【2026年予測】住宅ローン変動金利・固定金利どっち?

エッセンシャルワーカーが住宅ローンを組む際の注意点

1 変動金利と固定金利のどちらの総返済額が少ないか?

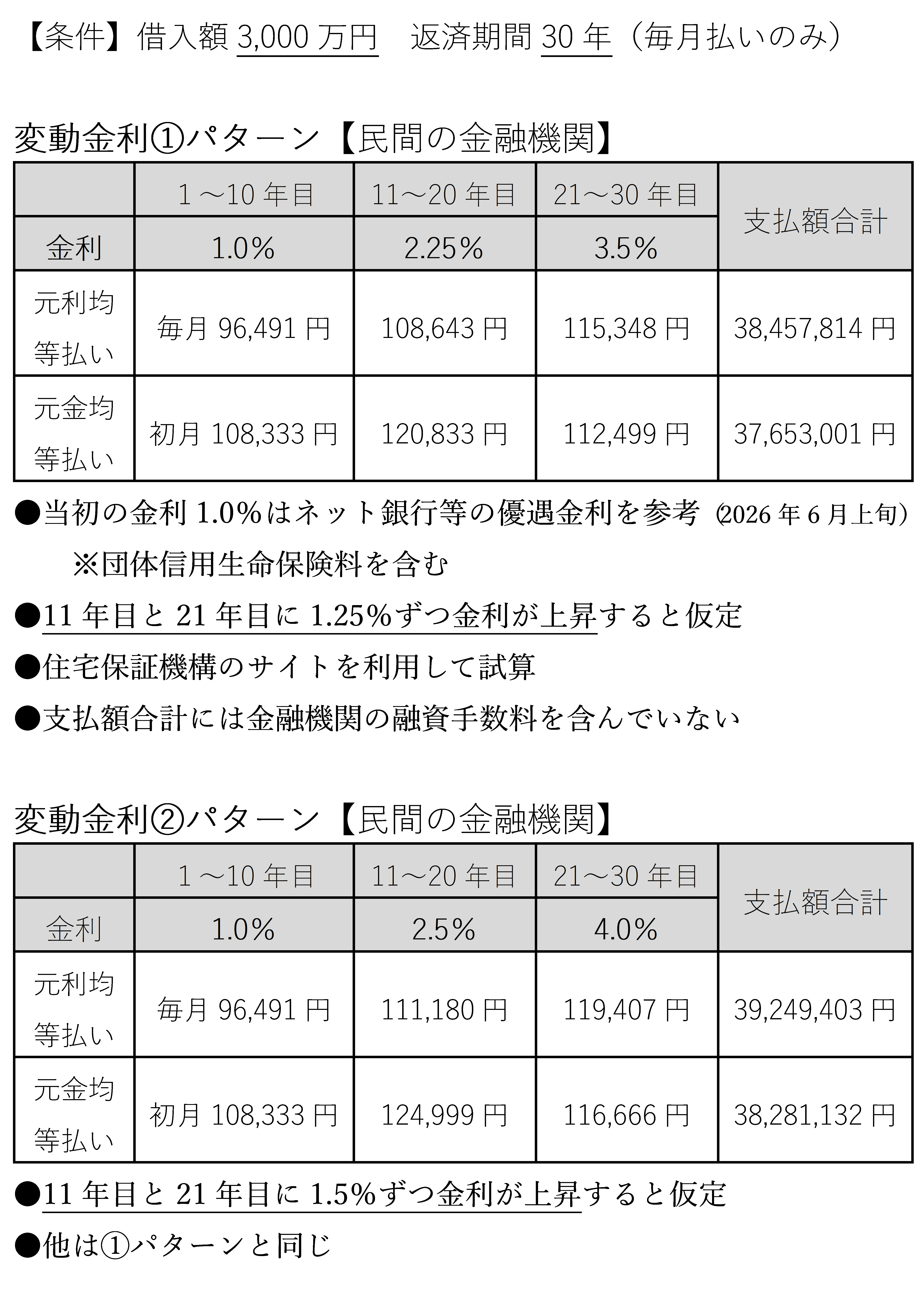

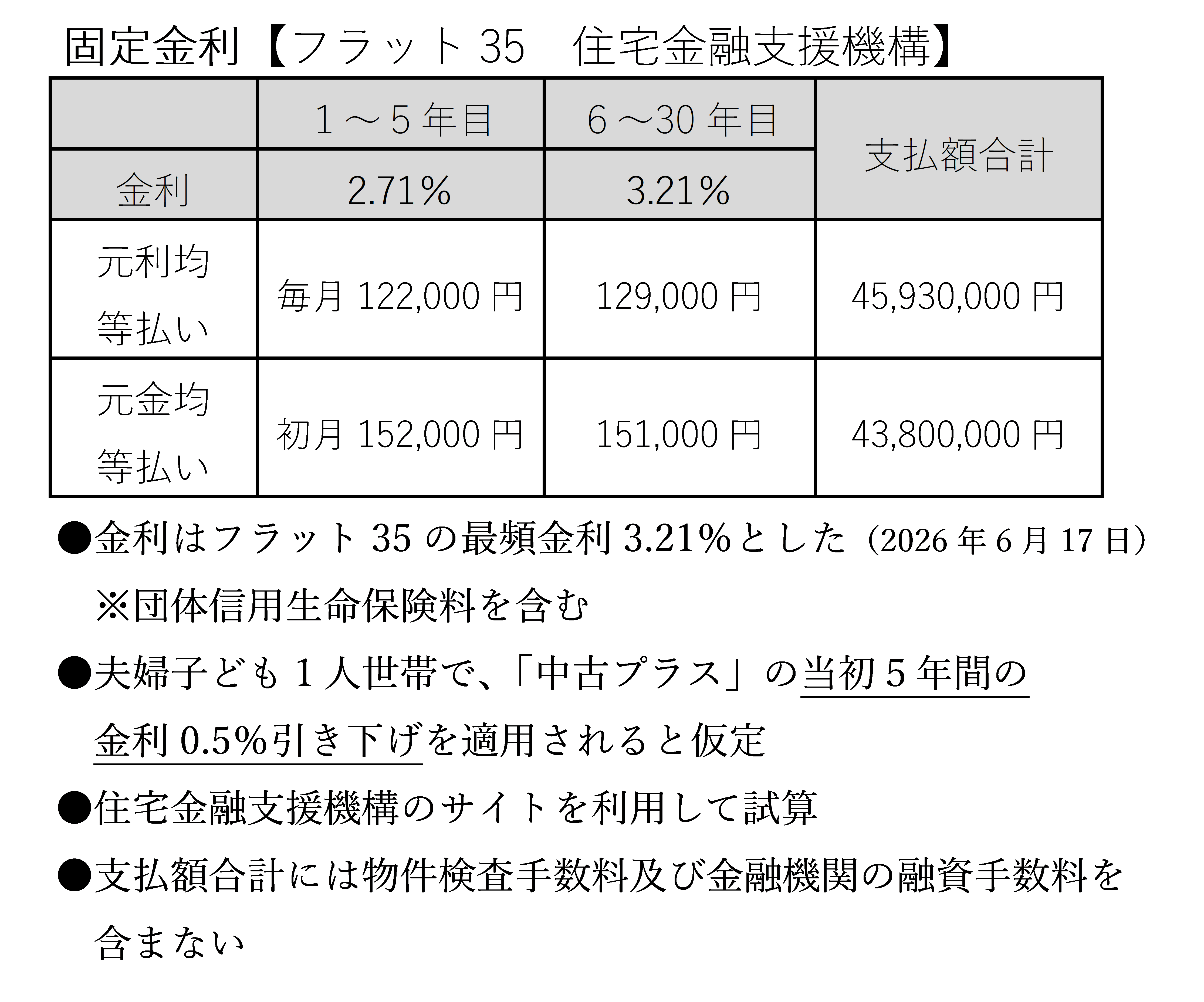

次の条件で住宅資金を借りたとき、「変動金利」と「固定金利」それぞれの総返済額と毎月の支払額を、シミュレーションしました。(変動金利は金利の上昇幅が異なる2つのパターンとしています。)

変動金利の2つのパターンの金利上昇幅は、経済への影響を考慮して、比較的緩やかにしました。

変動金利①パターンの支払額合計と固定金利の支払額合計を比べると、変動金利のほうが、元利均等払いで約740万円、元金均等払いで約610万円、少なくなりました。変動金利②パターンでも、変動金利の方が固定金利よりも下回りました。

金利の動きがシミュレーションに近いなら、固定金利よりも変動金利のほうが、総返済額が少なくなります。現時点では、変動金利と固定金利の差は2%程度あります。

3,000万円以上の借り入れでは、6割以上が変動金利を選んでいるという調査結果もあります。(2023.6三井住友信託銀行「令和の住まいと住宅ローン事情」)

2 金利上昇は続くのか

銀行が、変動金利を決める目安は、日銀の「政策金利」であり、固定金利は「新発10年物国債の利回り(長期金利)」を目安としています。

(1)変動金利の動向

まず政策金利の動向を基に、変動金利を考察します。

政策金利とは、景気や物価安定のために日銀が操作する短期金利のことで、住宅ローンの変動金利や預金金利、銀行が企業へお金を貸す金利などで目安にされる、非常に重要な指標です。

現在の政策金利は1.00%です。(2026年6月17日時点)

2024年3月にマイナス金利が解除されて、0.25%ずつ段階的に引き上げられてきました。

今後も長期にわたり政策金利の上昇は続くと予想します。変動金利も緩やかに上昇するでしょう。

政策金利がプラスに戻り、「金利のある世界」などと言われています。日本の政策金利は、1970年代から1980年代は3%台~8%台でしたが、バブル経済崩壊後の90年代半ばからゼロ%に近くまで低下し、2016年~2024年の期間はマイナス金利となりました。

政策金利と別に「実質金利」という概念があります。実質金利とは、見かけの金利(名目金利)から物価変動の影響(インフレ率)を差し引いた金利のことです。お金を借りる際の真のコストや、預金・投資による実質的な価値の増減を測るための指標です。

現在の日本の実質金利はマイナス1%程度です。(2026.4日本銀行「経済・物価情勢の展望」)政策金利(名目金利)は0.75%に引き上げられましたが、それを上回るペースで物価上昇(インフレ)が進んでいるためです。

したがって、現在、現預金で保有しているだけでは、お金の実質的な価値が目減りしやすい状況です。

金融緩和的な環境が維持されており、資金は株式や不動産にも向かっています。

主要先進国の中で、実質金利がマイナスとなっているのは日本だけです。

現在、日本経済は緩やかに成長しており、賃金上昇も進んでいます。

AI活用やDX推進による労働生産性の向上や、多くの世界トップシェア企業の活躍によって、日本経済のファンダメンタルズが底上げされ、今後も成長は長く続くでしょう。

マイナスの実質金利はプラスへ向けて改善され、同時に、名目金利(政策金利)も長期にわたり上昇すると予想します。変動金利も上昇するでしょう。

(2)固定金利の動向

次に、長期金利(新発10年物国債の利回り)について考察します。

2025年後半くらいから、政府の財政運営をめぐって長期金利が上昇したというニュースを聞きます。

現在の長期金利は2.65%です。(2026年5月29日時点)

2025年の年初は1.14%だったので、大きな上昇です。

日本の債務残価は200%を超えており、主要先進国の中で最も高い水準です。日本国債の格付けは、1999年ころまではAAA(トリプルA)でしたが、現在はA+程度に低下しています。

国債発行主体の信用が低下すると、発行時の表面利率が上昇し、政府財政を苦しめることになります。

長期金利の水準は1970年代~80年代にかけて4%~8%程度で推移していました。90年代後半から日銀が国債買い入れを本格化させると、金利水準が大幅に低下し、ゼロ%近くで推移していましたが、2024年、量的緩和政策の終了で、政策金利と同様に上昇しはじめました。

今後、人口減が続きますが、社会保障費増大、老朽インフラ対策、防災対策、防衛力強化など、財政支出が縮小する兆しは見えません。税収が増えて国債発行が抑制されることが好ましいシナリオですが、国債残高の減少には相当な期間を要するでしょう。

今後も長期にわたり長期金利の上昇は続くと予想します。固定金利も上昇するでしょう。

3 金利タイプをどう考えるか

前述のとおり、今後の金利上昇を予想しますが、上昇する時期や幅を正確に予想することは困難です。

唯一言えるのは、トータルの返済額で、どちらが有利かは、返済が終わるまで分からないということです。

(1)変動金利を選択するメリット

変動金利は、固定金利よりも返済総額が少なくなる可能性が高いです。一方で、長期間、金利上昇の不安を抱えることになります。

収入が安定しているとか、収入増加が見込まれるということであれば、計画的に繰り上げ返済することによって、返済総額を減らせるとともに、不安な期間を短くすることもできます。

(2)固定金利を選択するメリット

固定金利は、最初から返済計画がはっきり分かるため、生活設計がしやすいことが大きなメリットです。

多額のローンを抱えること自体、大きなリスクを取っており、金利変動のリスクを取りたくないと割り切る考え方もあります。ずっと住み続けるということなら、固定金利も選択の一つだと考えます。

4 超長期ローン、ペアローンについて

(1)超長期ローン

35年が一般的だった住宅ローンで、最長50年の「超長期」の借り入れが広がり、ローンを組む人の4人に1人が35年超を利用しています。(2025年住宅支援機構調査)

8千万円以上などの高額な借り入れができるため高額物件に手が届きやすいとか、月々の返済額を抑えられるというメリットをうたっていますが、長期間の返済力維持が必要であり、おすすめしません。

定年を超えるほどの長期返済は、経済的・心理的な負担が大きすぎます。

(2)ペアローン

首都圏で高騰する新築マンションの契約者を中心に、ペアローン利用が進んでいます。ペアローンを組んで1/2ずつの共有名義にすることで、夫婦ともに住宅ローン控除や住民税の控除を受けられるメリットをうたっています。

高額物件に手が届きやすい仕組みですが、慎重な検討が必要です。

夫婦どちらかあるいは双方の収入が減少する可能性や、病気、ケガ、失業、子育て、介護など働き方が変わる可能性があります。離婚の場合は、相手の支払いが滞れば連帯保証人として義務を負うなど、リスクを見極めたほうがいいです。

5 まとめ

現状では変動金利を選択するほうが、返済総額が少なくなる可能性が高いです。

一方で、変更金利、固定金利ともに、長期にわたり上昇すると予想します。(ただし上昇の時期や上昇幅の予想は困難)

変動金利を選択するリスク

●将来、変動金利が現在の固定金利水準を上回るほど上昇すると、総返済額が固定金利を上回る可能性

→対策(案):固定金利への借り換え

●長期間、金利上昇の不安を抱える

メリット

●変動金利の上昇が現在の固定金利水準に比べて緩やかな場合、または変動金利が低下すると、総返済額は固定金利を下回る

●繰り上げ返済の実行や、元金均等払の選択によって、支払利息減の効果大。また、不安な期間を短縮

固定金利を選択するリスク

●将来、変動金利が現在の固定金利水準を上回るほど上昇しない場合、または変動金利が低下すると、総返済額が変動金利を上回る

→対策(案):変動金利への借り換え

メリット

●変動金利の上昇が大きい場合、総返済額は変動金利を下回る可能性がある

●金利上昇への不安がない、生活設計を立てやすい

6 ハウステージ合同会社からのご提案

エッセンシャルワーカーの方へ、無料の資金計画レポートをお作りします。あなたやご家族のライフプランをうかがい、老後までの収支をグラフにして可視化することや、住宅ローンのシミュレーションなども行います。

また、物件購入をご判断され、当社に媒介を任せていただけますと、不動産業者専門のサイト「レインズ」を利用して、何度でも条件に合う物件を探索し、ご報告します。

売買契約が成立したときには、仲介手数料を3割引いたします。

ぜひ、当社のサービスをご検討ください。