Ref.No.2014.06 2014.12.16

HACの終焉

1. 報告の目的

今年、2014年10月に日本航空(JAL)は北海道エアシステム(HAC)を子会社化したと発表した。

もともとHACは1998年に北海道と当時の日本エアシステム(JAS)の合弁会社として設立され、以来15年にわたって北海道内の航空路線を主に運行して来た。 HACの設立の趣旨は、全日本空輸(ANA)とJALの道内路線が全て札幌起点路線であったので、その他の都市間を直接接続する狙いがあった。 その意図の下に旭川〜函館、旭川〜釧路、それに函館〜釧路線が開設された。

一方当所は最近迄、ANAが近い将来に道内路線から撤退すると予想し、それがHACの発展の機会になると考えていた。 その理由として、ANAの56席のDHC-8-Q300が退役し、DHC-8-Q400(74席)と交替したために道内路線全線の座席利用率が概ね60%以下となったので、採算が取れる見込みがないと推測した。

しかるにANAは今も道内路線の大半を制している。 JALも唯一の道内線、新千歳〜女満別線から撤退する気配を示していない。 そしてついにJALによるHACの子会社化である。 これはどう言う流れに代わったということなのか、本報告でそれを検討する。

2. 北海道内路線の現状

2014年4月ダイヤにおけるANA、HAL及びHAC航空三社による北海道内路線の運行状況は次に示す。

北海道内路線の現状

|

釧路 |

中標津 |

女満別 |

紋別 |

帯広 |

稚内 |

利尻 |

旭川 |

丘珠 |

新千歳 |

奥尻 |

函館 |

釧路 |

|

|

|

|

|

|

|

|

H |

A |

|

|

中標津 |

|

|

|

|

|

|

|

|

|

A |

|

|

女満別 |

|

|

|

|

|

|

|

|

|

A/J |

|

|

紋別 |

|

|

|

|

|

|

|

|

|

|

|

|

帯広 |

|

|

|

|

|

|

|

|

|

|

|

|

稚内 |

|

|

|

|

|

|

|

|

|

A |

|

|

利尻 |

|

|

|

|

|

|

|

|

H |

|

|

|

旭川 |

|

|

|

|

|

|

|

|

|

|

|

|

丘珠 |

H |

|

|

|

|

|

H |

|

|

|

|

H |

新千歳 |

A |

A |

A/J |

|

|

A |

|

|

|

|

|

A |

奥尻 |

|

|

|

|

|

|

|

|

|

|

|

H |

函館 |

|

|

|

|

|

|

|

|

H |

A |

H |

|

註:A=ANA、H=HAC、J=JAL 黄色塗りつぶしは短距離のため航空路線としては不適、橙色は廃止路線を示す。

第 1 表

北海道内の主要都市空港で現在、道内路線がない空港は帯広、旭川と紋別だが、その理由としては:

l 帯広はJR利用で札幌〜帯広が2時間40分前後であり、航空利用の時間短縮のメリットがない。 またその他の道内都市との路線について過去にエアトランセが函館線を運行したことがあるが、低需要のため早々に撤退してしまった。

l 旭川はJR利用で札幌〜旭川が1時間30分前後であり、航空利用の時間短縮のメリットがない。 また道内路線としては函館及び釧路線が開設されたが、年間需要実績は函館線のは1万5千人前後、釧路線は9千人前後で低迷していたので、現在は廃止されている。

l 函館〜釧路線も一万数千人規模の輸送実績で、結果として廃止されてしまった。

l 紋別は空港市場人口が4万人強でしかないので航空需要水準は低く、過去においても夏期のみ運行と言うケースが多く、近年も通年運行の記録はない。

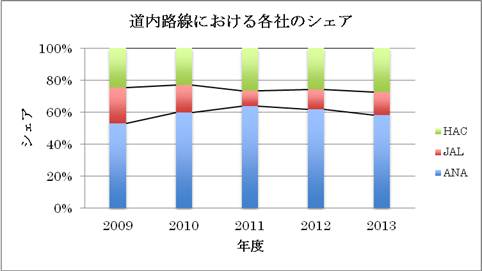

道内路線の特色は、むしろ零細地方路線に共通する特色と言えると思うが、一定の需要水準は安定しているが需要の成長もないことである。 今日の状況もそこに原因があるが、反面その環境故にHACは無競争状況で今まで存続出来たとも言える。 なお利尻及び奥尻関連路線については離島航路としての公的助成があるので、それで維持されていると見ている。 また、第1表を一瞥しても今後新路線開設が期待出来るSaab360Bの運行に必要な年間1万八千人程度の最低需要が予想される区間はなさそうである。 それ故にHACが成長するにはANA/JALとの市場配分で競争して行くしか方法がないが、遺憾ながらHACはそれだけの市場競争力を保有しているとは思えない。 現実的に道内路線においては第1図に示すようにANAが圧倒的なシェアを獲得している。 それではJALが今HACを子会社化する目的は何なのであろうか。

第 1 図

3.大手航空会社の方向転換

ANA/JALのネットワーク運営方針は今迄公表されたことはないが、それは会社の収益性を強化するための低需要不採算路線の排除ではなかったかと見るのである。 しかしHACの買収はその思想に反すると思う。

それで当所はJALがネットワーク運営方針を転換しようとしていると推測する。 即ち個々の路線の採算性よりもネットワーク全体の充実に重点が代わっているように見るのである。 JAL Express(JEX)をJAL本体に併合したのもその一環であり、同じくネットワークの一体化を図ったものと思う。

ANAも既にターボプロップ機のDHC-8-Q400を21機も導入してANA Wingsとして大阪国際空港及び中部国際空港を中心に西日本地域に手広く展開している。 更にコードシェアを多用して実質的にネットワークの拡充を図っていると見る。 両社のこのような動きは、近年の国内路線市場の変化に起因すると推測する。 それは低運賃航空会社-LCCの参入である。 2011年度の定期航空会社10社合計の輸送実績は、対前年比で7,186千人の増加であるが、そのうち2,963千人はLCC3社の増加分で、あり、実に増加分の40%強はLCCによるものである。 しかしLCCは単純に新規需要を開拓して運営しているのではなく、LCCの路線は基本的に従来型航空会社の幹線に並行する路線であるから、従来型航空会社の需要の一部、それも主として幹線の需要を食ってしまっている。 ところがこれらのLCCはANA/JALが設立したものであり、俗な言い方をすれば生んだ子供にすねをかじられていると言うことになる。 この傾向が拡大すると親会社であるANA/JALは益々やせ細ってしまう。 その対策として両社はネットワーク拡充による集客力の強化を図ろうとしていると当所は見るのである。 また別の視点で見るとJALについては国内線に於いてANAに遅れをとっているので、その対策としての効果も期待していると見られる。

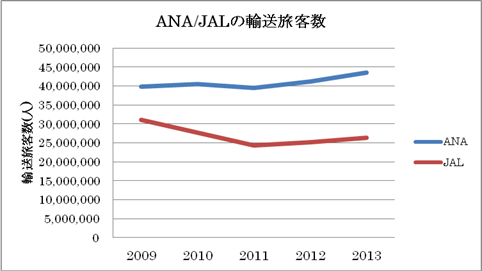

第 2 図

近年の年度輸送旅客数で比較すると第2図で見るようにそれは明白であり、それ故にJALはANAに対抗する市場競争力を強化する為に、そのネットワークを拡充しようとしていると見るのである。 そしてJALのHAC子会社化もその一環であると推測する。 現在圧倒的にANA優位にある道内路線に対して、JALグループ路線の拡充を図り、道内ネットワークのみならず、国内線全体のネットワークを強化の一助としようとしているのではないか。 第1図に示すごとく道内路線において輸送旅客数のシェアはANAが凡そ60%に対してJALのシェアは20%程度でしかない。 その原因はJALが新千歳〜女満別線だけしか運行していないことにあり、これでは市場競争力に差がありすぎる。 それで道内路線ネットワークを強化する手っ取り早い方策として、HACの子会社化に進んだものと当所は見るのである。 それによってJALグループのシェアは直ちに凡そ40%になり、路線数も増えてANAへの対抗力が明らかに向上する。 そして近い将来に高齢化が進んでいるJACのSAAB340Bと合わせて機材交替を図れば、道内路線において十分ANAに対抗するネットワーク運営ができる可能性が出来てくる。 そこにJALの今回のHAC買収の狙いがあると見るのである。

3. ANA/JALのネットワーク

ANA/JALの現在のネットワークは、いくつかのハブ空港を相互に連結して成り立っているように見えるので、それを検証する為に2014年4月ダイヤを想定するハブ空港単位に整理して見る。 この目的のために札幌(新千歳空港)、東京(羽田空港)、大阪(伊丹空港)、福岡(福岡空港)及び沖縄(那覇空港)をハブ空港として想定してそこからの路線を羅列したのが次表である。 表の黒丸は運行している事を示し、白丸は他社とコードシェア運航していることを示す。 その他航空会社名に括弧でANA或はJALの名前が入っているのは、コードシェアを括弧内の航空会社に提供していることを示している。 また青色塗りつぶしは他社と競合していないことを示している。

ANA/JALのハブ空港ごとの路線

ハブ空港 |

相手空港 |

航空会社 |

||

ANAグループ |

JALグループ |

その他 |

||

新千歳 |

稚内 |

● |

|

|

女満別 |

● |

● |

|

|

中標津 |

● |

|

|

|

釧路 |

● |

|

|

|

函館 |

● |

|

|

|

青森 |

|

● |

|

|

花巻 |

|

● |

|

|

秋田 |

● |

● |

|

|

仙台 |

● |

● |

ADO(ANA)/SKY/IBX |

|

福島 |

○ |

|

ADO(ANA) |

|

茨城 |

|

|

SKY |

|

新潟 |

● |

● |

ADO(ANA) |

|

松本 |

|

○ |

FDA(JAL) |

|

富山 |

○ |

|

ADO(ANA) |

|

小松 |

○ |

|

ADO(ANA) |

|

静岡 |

○ |

|

FDA(ANA) |

|

米子 |

|

|

SKY |

|

岡山 |

○ |

|

ADO(ANA) |

|

広島 |

|

● |

|

|

東京(羽田) |

新千歳 |

● |

● |

ADO/SKY |

関西 |

● |

● |

SFJ |

|

伊丹 |

● |

● |

|

|

神戸 |

● |

|

SKY |

|

沖縄 |

● |

● |

SKY |

|

稚内 |

● |

|

|

|

紋別 |

● |

|

|

|

女満別 |

○ |

● |

ADO(SKY) |

|

中標津 |

● |

|

|

|

釧路 |

● |

● |

ADO(ANA) |

|

帯広 |

○ |

● |

ADO(ANA) |

|

旭川 |

○ |

● |

ADO(ANA)/SKY |

|

函館 |

● |

● |

ADO(ANA) |

|

青森 |

|

● |

|

|

三沢 |

|

● |

|

|

大館能代 |

● |

|

|

|

秋田 |

● |

● |

|

|

庄内 |

● |

|

|

|

山形 |

|

● |

|

|

大島 |

● |

|

|

|

三宅島 |

● |

|

|

|

八丈島 |

● |

|

|

|

名古屋(中部) |

|

● |

|

|

富山 |

● |

|

|

|

能登 |

● |

|

|

|

小松 |

● |

● |

|

|

南紀白浜 |

|

● |

|

|

鳥取 |

● |

|

|

|

米子 |

● |

|

SKY |

|

出雲 |

|

● |

|

|

萩・石見 |

● |

|

|

|

岡山 |

● |

● |

|

|

広島 |

● |

● |

|

|

岩国 |

● |

|

|

|

山口宇部 |

● |

● |

|

|

徳島 |

● |

● |

|

|

高松 |

● |

● |

|

|

高知 |

● |

● |

|

|

松山 |

● |

● |

|

|

北九州 |

|

● |

SFJ |

|

大分 |

● |

● |

SNA |

|

佐賀 |

● |

|

|

|

熊本 |

● |

● |

SKY/SNA |

|

長崎 |

● |

● |

SKY/SNA |

|

宮崎 |

● |

● |

SNA |

|

鹿児島 |

● |

● |

SKY/SNA |

|

奄美大島 |

|

● |

|

|

宮古 |

|

JTA |

|

|

石垣 |

● |

JTA |

SKY |

|

大阪(伊丹) |

函館 |

|

● |

|

青森 |

|

● |

|

|

三沢 |

|

● |

|

|

秋田 |

● |

● |

|

|

花巻 |

|

● |

|

|

山形 |

|

● |

|

|

仙台 |

● |

● |

IBX |

|

福島 |

● |

|

IBX |

|

新潟 |

● |

● |

|

|

但馬 |

|

JAC |

|

|

出雲 |

|

JAC |

|

|

隠岐 |

|

JAC |

|

|

高知 |

● |

|

|

|

松山 |

● |

● |

|

|

大分 |

● |

● |

IBX |

|

熊本 |

● |

● |

|

|

長崎 |

● |

● |

|

|

宮崎 |

● |

● |

|

|

鹿児島 |

● |

● |

|

|

屋久島 |

|

JAC |

|

|

奄美大島 |

|

● |

|

|

福岡 |

花巻 |

|

● |

|

仙台 |

● |

● |

IBX/SKY |

|

茨城 |

|

|

SKY |

|

新潟 |

● |

○ |

FDA(JAL) |

|

松本 |

|

○ |

FDA(JAL) |

|

小松 |

● |

|

IBX(FDA) |

|

静岡 |

|

○ |

FDA(JAL) |

|

出雲 |

|

JAC |

|

|

徳島 |

|

JAC |

|

|

高知 |

|

JAC |

|

|

松山 |

|

JAC |

|

|

宮崎 |

● |

JAC |

IBX |

|

鹿児島 |

|

JAC |

|

|

対馬 |

● |

|

|

|

五島福江 |

● |

|

ORC(ANA) |

|

天草 |

|

|

AMX |

|

屋久島 |

|

JAC |

|

|

石垣 |

● |

|

|

|

沖縄(那覇) |

仙台 |

● |

|

|

茨城 |

|

|

SKY |

|

新潟 |

● |

|

|

|

小松 |

|

|

JTA |

|

静岡 |

● |

|

|

|

米子 |

|

|

SKY |

|

岡山 |

|

JTA |

|

|

広島 |

● |

|

|

|

高松 |

● |

|

|

|

松山 |

● |

|

|

|

熊本 |

● |

|

|

|

長崎 |

● |

|

|

|

宮崎 |

○ |

|

SNA(ANA) |

|

鹿児島 |

● |

|

SNA(ANA) |

|

与論 |

|

RAC |

|

|

北大東 |

|

RAC |

|

|

南大東 |

|

RAC |

|

|

奄美大島 |

|

RAC |

|

|

宮古 |

● |

JTA |

SKY |

|

石垣 |

● |

JTA/RAC |

APJ//SKY |

|

久米島 |

|

JTA/RAC |

|

|

与那国 |

|

RAC |

|

|

第 2 表

第2表を要約したのが第3表である。 各グループの構成はANAグループがANA、北海道国際航空(ADO)、スターフライヤー(SFJ)及びソラシド航空(SNA)、JALグループはJAL、フジドリームエアラインズ(FDA)、日本ひエアコミューター(JAC)、日本トランスオーシャン航空(JTA)、及び琉球エアコミューター(RAC)であるが、運航路線数には路線数には他社便によるコードシェア便も含んでいる。

ハブ空港別航空会社別運航路線数

ハブ空港 |

路線数 |

会社別運航路線数 |

||

ANAグルーブ |

JAL |

その他航空会社 |

||

札幌(新千歳空港) |

19 |

13 |

7 |

3 |

東京(羽田空港) |

49 |

39 |

33 |

17 |

大阪(伊丹空港) |

21 |

11 |

19 |

4 |

福岡(福岡空港) |

18 |

6 |

12 |

9 |

沖縄(那覇空港) |

22 |

12 |

9 |

7 |

計 |

129 |

70 |

80 |

|

第 3 表

このように整理すると、ANAはコードシェアを多用してネットワークを拡張しており、JALは子会社によってそのネットワークを維持していることが判る。 そしてJALグループは西日本地域では路線数で優位にあるが、札幌起点路線-道内路線と新千歳空港発東北地方空港路線-ではANAに大きく離されているのが判る。 従って今回のHACの子会社化は明らかにこの差を詰める為と見て間違いないと思う。 HACの子会社化により、JALグループは札幌から釧路、利尻、函館及び三沢線の4路線を追加することになり、函館経由の奥尻線を加えれば5路線追加で合計12路線になり、路線数では殆どANAに対抗出来る数となる。

但し問題もある。 HACの道内路線の札幌基地は丘珠空港であり、現状ではJALグループは女満別線だけは新千歳空港使用となって、札幌市場圏の需要を2空港に分散しなければならないと言う不利がある。 近い将来に札幌基地を新千歳空港に集約するのかどうかが注目されるが、その場合地域の、特に札幌市の反発も予想される。 それにどう対処するのかでHACの進路は決まるのであろう。 そしてそれには「道民の翼」として発足したHACの終焉を意味する可能性がある。

4. 将来の動向

JALのHAC子会社化は、明らかに北海道関連地域におけるJALグループの市場競争力強化に貢献させ、ひいては国内線市場全体での競争力を強化することに狙いがあると推測する。 しかし、そこにはJALの経営戦略が存在するので、名目としてはともかく、今迄のHACがそのまま継続するのかはまだ判らない。

従って今後のHACの運営に当たっては、JALの経営戦略が地域の要望に一致しない場合もあると考えられる。 丘珠基地の存在はまさにその最たるものである。 新千歳空港に路線を集約しなければ、JALは全国ネットワークとしての旨味を利用することはできない。 ただ羽田、伊丹空港等の内地の主要空港から道内各地の空港へは直行路線が開設されており、新千歳から道内路線への乗り継ぎは東北地方の空港からの需要に限定されるので、新千歳空港での道内路線との接続を重視する必要性は低いと見ることもできる。

この場合は道内需要を摘み取りやすい丘珠基地の方が有用との考え方も出来る。

また、離島路線の存在はSaab340Bの退役時期及び後継機種選定に影響を与えるかも知れないない。 HACの機材計画は今迄以上にJACとの共通機材が望まれるであろうが、JACとHACでは運航路線の需要規模が違っており、一般的にはJAC路線の方が高需要である。 HACの路線では基本的に30席級機の方が需要水準に合わせやすいが、今や生産中の30席級機はなく、Saab340Bを退役させるには供給過剰を覚悟で50/70席級機を投入するか、低需要路線を廃止するしか選択肢はない。 JACも30席級機の方が適当な低需要路線を抱えているが、それでもJACのそのような低需要路線は主として離島区間であり、公的助成が期待出来るので50/70席級機を投入してもなんとか採算がとれる可能性がある。 しかしHACの内陸路線にはそれが期待出来ない。 HACの子会社化はJALグループの北海道関連ネットワークの強化に貢献するのは疑いないが、反面将来成長の望めない低需要路線を今後維持する課題をJALは負うことにもなる。 それは小型機材の保有や低需要路線の採算性の維持についての難題である。 JALグループがそれにどのように対処するのか、興味の湧くところである。 もしまだHACに多少の自主裁量が残っているとすれば、HACに課せられる課題は、JALのグループ経営戦略と地域の要望の両立する方策を立案することである。 それはまさにHACの役職員の責務であり、使命感の強さが求められているところと思う。 JALグループの末席に埋没したくなければ、その解決策はHAC自身で提案しなければならない。 JALグループのHACがどのように生き延びられるのか、HACはその道を自身で切り開いて行かなければならない。 そうしなければ、その時はまさにHAC終焉の時となろう。

以上