2004年度 中小企業診断士一次試験問題 財務・会計

第1問

取引の発生から財務諸表の作成に至るまでの簿記一

巡の手続きとして,最も適切なものはどれか。

ア 取引の発生→任訳一元帳転記→決算整理手続き→棚卸帳の作成→試算表の作成→財務諸表の作成

イ 取引の発生→任訳一元帳転記→試算表の作成→決算整理手続き→棚卸帳の作成→財務諸表の作成

ウ 取引の発生→仕訳一元帳転記→試算表の作成→棚卸帳の作成→決算整理手続き→財務諸表の作成

エ 取引の発生→仕訳一元帳転記→棚卸帳の作成→決算整理手続き→試算表の作成→財務諸表の作成

オ 取引の発生→仕訳一元帳転記→棚卸帳の作成→試算表の作成→決算整理手続き→財務諸表の作成

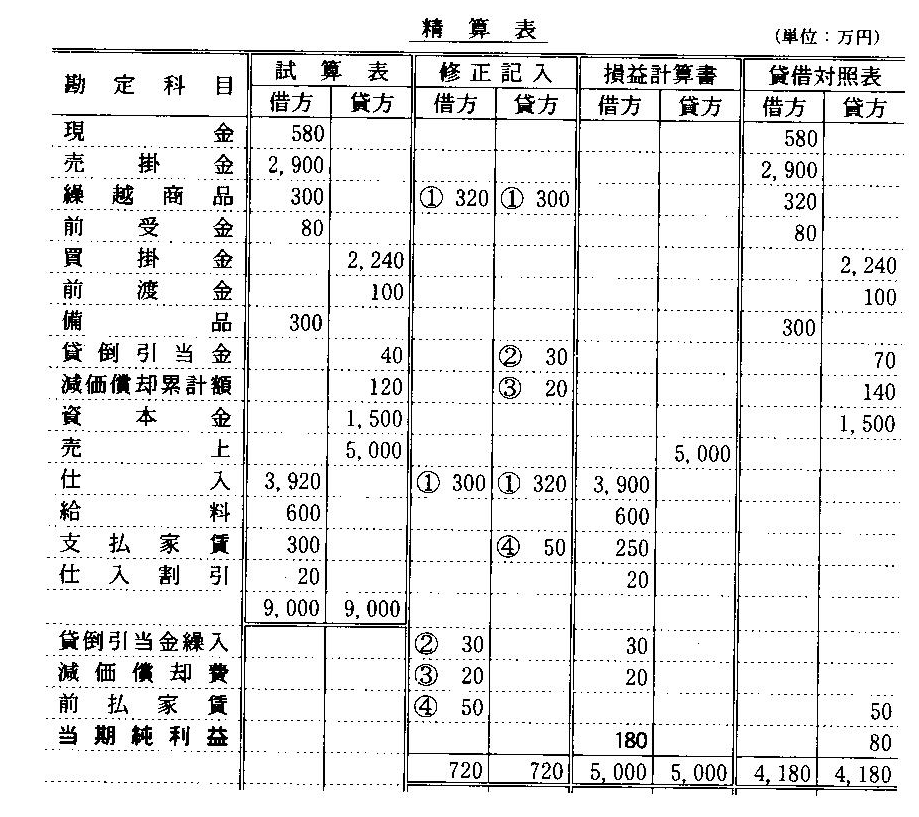

第2問

次の精算表では,揖益計算書欄と貸借対照表欄とで,

当期純利益の額が異なっている。これに関連し,下記

の設問に答えよ。

(設問1)

当期純利益の額が合わない原因は何か。次に掲げる

原因のうち,最も適切なものの組み合わせを下記の解

答群から選べ。

a 貸借対照表勘定と増益計算書勘定を混同している。

b 資産勘定と負債勘定を混同している。

c 資産勘定と資本勘定を混同している。

d 収益勘定と費用勘定を混同している。

e 金額を移記する際に,借方と貸方を混同している。

〔解答群〕

ア aとbとc イ aとbとd

ウ aとcとe エ bとdとe オ cとdとe

(設問2)

精算表を正しく作り替えたとき,当期純利益の額と

して最も適切なものはどれか。

ア 60万円

イ 180万円

ウ 130万円

エ 220万円

第3問

次に掲げる貸借対照表の資本の部(単位:百万円)

の記載形式として,最も適切なものはどれか。(図省略)

(設問1)

当期純利益の額が合わない原因は何か。次に掲げる

原因のうち,最も適切なものの組み合わせを下記の解

答群から選べ。

a 貸借対照表勘定と増益計算書勘定を混同している。

b 資産勘定と負債勘定を混同している。

c 資産勘定と資本勘定を混同している。

d 収益勘定と費用勘定を混同している。

e 金額を移記する際に,借方と貸方を混同している。

〔解答群〕

ア aとbとc イ aとbとd

ウ aとcとe エ bとdとe オ cとdとe

(設問2)

精算表を正しく作り替えたとき,当期純利益の額と

して最も適切なものはどれか。

ア 60万円

イ 180万円

ウ 130万円

エ 220万円

第3問

次に掲げる貸借対照表の資本の部(単位:百万円)

の記載形式として,最も適切なものはどれか。(図省略)

第4問

次の文章は,商法施行規則第35条について述べたも

のである。空欄A〜Cに入る用語として,最も適切な

組み合わせを下記の解答群から選べ。

株式会社の設立に当たり,会社の負担に帰すべき設

立費用を[A]勘定を以って貸借対照表に計上した

場合・商法施行規則第35条に従い,会社の[B]後

(当該会社が[C]前に利息の配当を行う場合には,

その配当をやめた後)5年以内に,毎決算期において,

均等額以上の償却を行わなければならない。.

〔解答群〕

ア A:開業費 B:開 業 c:成 立

イ A:開業費 B:成 立 c:開 業

ウ A:創立費 B:開 業 c:開 業

エ A:創立費 B:成 立 c:開 業

オ A:創立費 B:成 立 c:成 立

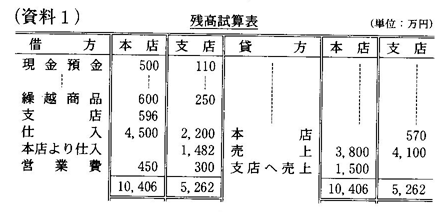

第5問

次の資料に基づいて,本支店合併損益計算書を作成

するとき,売上総利益の金額として最も適切なものを

下記の解答群から選べ。

第4問

次の文章は,商法施行規則第35条について述べたも

のである。空欄A〜Cに入る用語として,最も適切な

組み合わせを下記の解答群から選べ。

株式会社の設立に当たり,会社の負担に帰すべき設

立費用を[A]勘定を以って貸借対照表に計上した

場合・商法施行規則第35条に従い,会社の[B]後

(当該会社が[C]前に利息の配当を行う場合には,

その配当をやめた後)5年以内に,毎決算期において,

均等額以上の償却を行わなければならない。.

〔解答群〕

ア A:開業費 B:開 業 c:成 立

イ A:開業費 B:成 立 c:開 業

ウ A:創立費 B:開 業 c:開 業

エ A:創立費 B:成 立 c:開 業

オ A:創立費 B:成 立 c:成 立

第5問

次の資料に基づいて,本支店合併損益計算書を作成

するとき,売上総利益の金額として最も適切なものを

下記の解答群から選べ。

(資料2)未達事項

1.本店から支店へ送金した16万円

2.本店から支店へ発送した商品18万円

3.支店で振り出した本店宛為替手形8万円

(資料3)期末商品棚卸高

本店 500万円

支店 200万円(このうち本店より仕入れた商品30

万円)ただし,未達商品を含んでいない。

(資料4)内部振替価格

本店から支店へ商品を発送するとき,原価の20%を

加算した金額を振り替え価格としている。

〔解答群〕

ア 1,042万円 イ 1,060万円 ウ 1,068万円

エ 1,076万円 オ 1,086万円

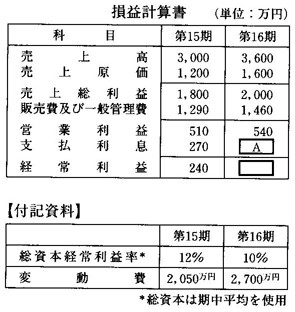

第6問

経理の状況に関する次の資料に基づいて,下記の設

問に答えよ。

(資料2)未達事項

1.本店から支店へ送金した16万円

2.本店から支店へ発送した商品18万円

3.支店で振り出した本店宛為替手形8万円

(資料3)期末商品棚卸高

本店 500万円

支店 200万円(このうち本店より仕入れた商品30

万円)ただし,未達商品を含んでいない。

(資料4)内部振替価格

本店から支店へ商品を発送するとき,原価の20%を

加算した金額を振り替え価格としている。

〔解答群〕

ア 1,042万円 イ 1,060万円 ウ 1,068万円

エ 1,076万円 オ 1,086万円

第6問

経理の状況に関する次の資料に基づいて,下記の設

問に答えよ。

(設問1)

空欄Aに入れるべき数値として,最も適切なもの

はどれか。

ア 232 イ 254 ウ 260

エ 270 オ 280

(設問2)

第16期の固定比率および固定長期適合率の値として,

最も適切なものはどれか。

ア 固定比率90.0% 固定長期適合率83.3%

イ 固定比率90.0% 固定長期適合率120.0%

ウ 固定比率120.0% 固定長期適合率90.0%

エ 固定比率120.0% 固定長期適合率111.1%

オ 固定比率120.5% 固定長期適合率92.1%

(設問3)

第16期の売上債権回転期間と商品回転期間は,次の

とおりである。

売上債権回転期間=((550+650)/2) / (3,600 / 12) =2.0ケ月

商品回転期間=((100+300)/2) / (1600/12) =1.5ケ月

このとき,仕入債務回転期間を求める算式として最

も適切なものはどれか。

ア 仕入債務回転期間=((100+140)/2) / (1600/12)

イ 仕入債務回転期間=((100+140)/2) / (1800/12)

ウ 仕入債務回転期間=((400+500)/2) / (1600/12)

エ 仕入債務回転期間=((400+500)/2) / (1800/12)

(設問4)

第17期に60万円の営業増益を見込むとき,目標増収

額(売上高の増加額)として最も適切なものはどれか。

ただし,変動費率および固定費の額は,第16期と変わ

らないものとする。

ア 80万円 イ 160万円 ウ 240万円

エ 320万円 オ 400万円

第7問

次の原価項目と金額をもとにして述べた記述のうち,

最も適切なものはどれか。

(設問1)

空欄Aに入れるべき数値として,最も適切なもの

はどれか。

ア 232 イ 254 ウ 260

エ 270 オ 280

(設問2)

第16期の固定比率および固定長期適合率の値として,

最も適切なものはどれか。

ア 固定比率90.0% 固定長期適合率83.3%

イ 固定比率90.0% 固定長期適合率120.0%

ウ 固定比率120.0% 固定長期適合率90.0%

エ 固定比率120.0% 固定長期適合率111.1%

オ 固定比率120.5% 固定長期適合率92.1%

(設問3)

第16期の売上債権回転期間と商品回転期間は,次の

とおりである。

売上債権回転期間=((550+650)/2) / (3,600 / 12) =2.0ケ月

商品回転期間=((100+300)/2) / (1600/12) =1.5ケ月

このとき,仕入債務回転期間を求める算式として最

も適切なものはどれか。

ア 仕入債務回転期間=((100+140)/2) / (1600/12)

イ 仕入債務回転期間=((100+140)/2) / (1800/12)

ウ 仕入債務回転期間=((400+500)/2) / (1600/12)

エ 仕入債務回転期間=((400+500)/2) / (1800/12)

(設問4)

第17期に60万円の営業増益を見込むとき,目標増収

額(売上高の増加額)として最も適切なものはどれか。

ただし,変動費率および固定費の額は,第16期と変わ

らないものとする。

ア 80万円 イ 160万円 ウ 240万円

エ 320万円 オ 400万円

第7問

次の原価項目と金額をもとにして述べた記述のうち,

最も適切なものはどれか。

| 原価項目 |

主要材料費 |

買入部品費 |

直接工直接賃金 |

監督者給料 |

工場諸経費(間接経費) |

販売費及び一般管理費 |

| 金額 |

100 |

30 |

60 |

10 |

20 |

3 |

ア 加工費は90,素価は190である。

イ 製造間接費は60,加工費は90である。

ウ 製造間接費は120,素価は190である。

エ 総原価は220,加工費は90である。

オ 総原価は220,素価は190である。

第8問

P工業株式会社の7月における原価計算資料は次の

とおりである。仕掛品の評価を平均法で行うとき,月

末仕掛品加工費の金額として最も適切なものを下記の

解答群から選べ。

(数量データ)

月初仕掛品 80個(50%)

月末仕掛品 40個(25%)

当月完成品 990個

(金額データ)

月初仕掛品加工費 30,000円

当月投入加工費 960,000円

(注)

1.()内の数字は加工進捗度を意味する。

2.仕損,減損はなかった。

〔解答群〕

ア 9,700円 イ 9,800円 ウ 9,900円

エ 10,000円 オ 11,000円

第9問

J社の損益計算書(一部)は次のとおりである。こ

のとき,最も適切な記述を下記の解答群から選べ。

税引 前 当 期純利益 200

法人税・住民税及び事業税 90

法 人 税 等 調 整 額 △4

当 期 純 利 益 [A]

〔解答群〕

ア Aに106を入れ,貸借対照表に繰延税金資産

を4計上する。

イ Aに106を入れ,貸借対照表に繰延税金負債

を4計上する。

ウ Aに114を入れ,貸借対照表に繰延税金資産

を4計上する。

エ Aに114を入れ,貸借対照表に繰延税金負債

を4計上する。

第10問 次の文章を読んで,下記の設問に答えよ。

配当割引モデルでは,1年後より毎年1回受け取る

配当をDt,投資家の要求利益率をkとすると,理論

株価Poは次式で表される。

| P0 | = |

D1

------

(1 + k) |

+ |

D2

------

(1 + k)2 |

+ |

D3

------

(1 + k)3 |

+ ... |

| =∑∞t=1 |

Dt

------

(1 + k)t |

配当を毎年均等額Dと仮定すると,上式は簡単に

表すことができる。その場合,ある株式についてD

を35円,kを5%とするとき,もし現在の株価が800

円であるとすると,現在の株価は理論株価に比べて

[A}と判断される。同様にDを35円,kを5%,

配当利回りを4%とすれば,この株価は理論株価に比

べて[B]と判断される。

上記配当割引モデルの仮定の他に,毎年の配当成長

率をgと仮定すると,(1)このときの理論株価も簡単に

表すことができる。

(設問1)

文中の空欄AおよびBに入る最も適切な語句の組

み合わせはどれか。

ア A:割高 B:適切

イ A:割高 B:割高

ウ A:割高 B:割安

エ A:割安 B:割高

オ A:割安 B:割安

(設問2)

文中の下線部分(1)について,最も適切なものはどれ

か。

ア gがkと等しいと仮定すると,P0=D/2kで表せる。

イ gがkより大きいと仮定すると,P0=D/(g-k)で表せる。

ウ gがkより大きいと仮定すると,P0=D/(g+k)忘告で表せる

エ kがgより大きいと仮定すると,P0=D/(k - g)で表せる。

オ kがgより大きいと仮定すると,P0= D/(k+g) で表せる。

第11問

次の文章を読んで,下記の設問に答えよ。

ポートフォリオ理論では,投資家は対象とするリス

ク証券の投資収益率Rを予想する。1年間の株式投

資を仮定するとき,1年間に安け取る予想配当をD,

現在の株価をp。,1年後の予想株価をplとすると,R

は次式で表される。

R=(P1 - P0 + D) / P0

したがって,投資収益率Rは[A]と[B]の

和で表され,後者はインカム・ゲインを源泉とする。

配当Dが確実に分かっているとしても,1年後の株

価は確定していないので,Rは確率分布として予測さ

れるが,投資家は投資収益率Rの期待値と標準備差

の2パラメータで投資判断すると仮定される。

たとえば,〔表1〕に示すパラメータを持つA株式,

B株式の2証券ポートフオリオを考えてみよう。証券

の組み合わせを考える場合,(1) 2証券の投資収益率の

関係(相関係数)を測定することも重要である。A株

式とB株式の投資収益率の相関係数は−0.8と計測さ

れている。

〔表1〕期待値,標準偏差,相関係数

A株式 B株式

期待値(%) 500 6.00

標準偏差(%) 0.70 1.20

相関係数 −0.8

〔表2〕は,〔表1〕のデータに基づき,投資資金を

100%として,その内A株式にⅩA,B株式に残りⅩB

を投資した場合のポートフォリオ収益率の期待値と標

準偏差を算出したものである。

実行可能なポートフォリオのうち,②リスク回避者

を想定すると,③効率的ポートフォリオを見つけるこ

とができる。投資対象をすべてのリスク証券に広げて

も,同様に効率的ポートフォリオが存在する。さらに

[C]も投資対象とすると,投資家はこの[C]

とリスク証券だけから構成されるポートフォリオとの

組み合わせに投資することになる。後者のリスク証券

だけから構成されるポートフォリオのうち最も高い効

用を投資家にもたらすものは,[D]と呼ばれる。

この[D]と個別証券の投資収益率の関係を導いて

いるのが[E]である。

Rfをリスク・フリー・レート,[D]の期待投資

収益率をE(RM)とすると,i証券の期待投資収益率

E(Ri)は,次式で表される。

E(Ri)=Rf+βi〔E(RM)-Rf〕

(設問1)

文中の空欄AおよびBに入る語句の最も適切な組

み合わせはどれか。

ア A:株価収益率(pER) B:配当利回り

イ A:株価収益率(pER)の逆数 B:配当利回り

ウ A:株価上昇(下落)率 B:配当利回りり

エ A:配当利回り B:株価収益率(PER)

オ A:配当利回り B:株価上昇(下落)率

(設問2)

文中の下線部(1)について,最も不適切なものはどれか。

ア 相関係数がゼロの場合,2証券は相互に独立で

あるといわれる。

イ 相関係数が+1の場合,ポートフォリオの標準

偏差は,2証券の標準備差を投資比率で加重平均

したものとなる。

ウ 相関係数は,−1から+1までの値をとる。

エ 他のパラメータに変化がないとして,ゼロの相

関係数は,マイナスの相関係数に比べて,ポート

フォリオの標準偏差は小さくなる。

オ 他のパラメータに変化がないとして,プラスの

相関係数は,マイナスの相関係数に比べて,ポー

トフォリオの標準備差は大きくなる。

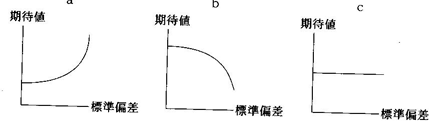

(設問3)

文中の下線部(2)について,一般に投資家は,リスク

回避者,リスク中立者,リスク愛好者に分類される。

下図は期待値と標準侮差に関する効用の無差別曲線を

それぞれのタイプについて表示している。無差別曲線

の図形と投資家タイプの最も適切な組み合わせを下記

の解答群から選べ。

〔解答群〕

ア aはリスク愛好家,bはリスク回避者,Cは

リスク中立者

イ aはリスク愛好家,bはリスク中立者,Cは

リスク回避者

ウ aはリスク回避者,bはリスク愛好家,Cは

リスク中立者

エ aはリスク回避者,bはリスク中立者,Cは

リスク愛好家

オ aはリスク中立者,bはリスク愛好家,Cは

リスク回避者

(設問4)

文中の下線部(3)について,〔表2〕の結果を前提と

するとき,効率的ポートフォリオを示す最も適切なも

のはどれか。

ア 0%≦ⅩA≦65%の範囲でA株式に投資し,殉

りをB株式に投資するポートフォリオ。

イ 0%≦ⅩA≦100%の範囲でA株式に投資し,殊

りをB株式に投資するポートフォリオ。

ウ 65%≦ⅩA≦80%の範囲でA株式に投資し,苑

りをB株式に投資するポートフォリオ。

エ 65%≦ⅩA≦90%の範囲でA株式に投資し,残

りをB株式に投資するポートフォリオ。

オ 65%≦ⅩA≦100%の範囲でA株式に投資し,残

りをB株式に投資するポートフォリオ。

(設問5)

文中の空欄C,D,Eに入る語句の組み合わせで,

最も適切なものはどれか。

ア C:安全証券 D:効率的ポートフォリオ E:CAPM

イ C:安全証券 D:市場ポートフォリオ E:CAPM

ウ C:社 債 D:市場ポートフォリオ E:APT

エ C:社 債 D:市場ポートフォリオ E:CAPM

オ C:社 債 D:マーケット・ポートフォリオ E:APT

第12問

わが国のキャッシュ・フロー計算書における現金及

び現金同等物として,最も不適切なものはどれか。

ア 決算日から3ケ月以内に満期の来る定期頭金

イ 取得日から3ケ月以内に償還されるコマーシャル・ペーパー

ウ 通知預金

エ 当座預金

オ 普通頭金

第13問

次の「貸借対照表」,「利益処分計算書」,「損益計算

書」および「キャッシュ・フロー計算書」から,下記

の設問に答えよ。なお,金額単位は万円である。

貸 借 対 照 表

第11期 第12期

現 金 預 金 3,650 3.850

売 上 債 権 1,000 1.485

貸 倒 引 当 金 △ 30 △ 30

売買目的有価証券 300 610

棚 卸 資 産 50 100

有形 固 定 資 産 7,000 6.500

減価償却累計額 △1,200 △1,300

合 計 10,770 11,215

仕 入 債 務 900 970

未 払 利 息 − 25

未払法 人税等 200 140

短 期 借 入 金 400 500

長 期 借 入 金 1,000 1.000

資 本 金 6,000 6,000

資 本 準 備 金 620 620

利 益 準 備 金 850 [ ]

任 意 積 立 金 200 200

当期未処分利益 600 [ ]

合 計 10,770 11,215

第11期 利益処分計算書

平成14年12月24日

当期末処分利益 600

配 当 金 300

役 員 賞 与 金 50

利 益 準 備 金 [ ] [ ]

次期繰越利益 [ A ]

注)利益処分計算書中の利溢準備金の金額は,商法

で定める最低額が記載されている。

第12期 揖益計算書

平成14年10月1日〜平成15年9月30日

売 上 高 20,025

売 上 原 価 15,020

売 上 稔 利 益 5,005

人 件 費 2,200

減 価 償 却 費 220

貸倒引当金繰入 30

貸 倒 損 失 10

その他の営業費 1,300 3,760

営 業 利 益 1,245

有価証券評価益 10

支 払 利 息 75

経 常 利 益 1,180

固定資産売却揖 80

税引前当期練利益 1,100

法 人 税 等 440

当 期 純 利 益 660

前期繰越利益

当期未処分利益

第12期 キャッシュ・フロー計算書 ‘

平成14年10月1日〜平成15年9月30日

I 営業活動によるキャッシュ・フロー

売上による収入 [B]

商品仕入による支出 △15,000

人 件 費 支 出 △ 2,250

その他の営業費支出 △1,300

小 計 []

利息の 支払額 △ 50

法人税等の支払額 △ [C]

営業活動によるキャッシュ・フロー 400

II 投資活動によるキャッシュ・フロー

有価証券の取得による支出 △ 300

有形固定資産の売却による収入 300

投資活動によるキャッシュ・フロー 0

III 財務活動によるキャッシュ・フロー

短期借入金返済による支出 △ 100

長期借入による収入 200

配当金の支払額 △ 300

財務活動によるキャッシュ・フロー △ 200

IV 現金及び現金同等物の増加額 200

V 現金及び現金同等物の期首残高 3,650

VI 現金及び現金同等物の期末残高 3,850

(設問1)

利益処分計算書の空欄Aに入る数値として,最も

適切なものはどれか。

ア 215 イ 220 ウ 250

エ 265 オ 565

(設問2)

キャッシュ・フロー計算書の空欄Bに入る数値と

して,最も適切なものはどれか。なお,売上債権につ

き第12期中に40万円の貸倒が生じていた。

ア 17,500 イ 17,540 ウ 19,500

エ 19,540 オ 20,025

(設問3)

キャッシュ・フロー計算書の空欄Cに入る数値と

して,最も適切なものはどれか。

ア 300 イ 380 ウ 440

エ 500 オ 640

(設問4)

第12期末に,長期借入金の一部が短期借入金に撮り

替えられている。この振替高として,最も適切なもの

はどれか。

ア 100万円 イ 200万円 ウ 300万円

エ 400万円 オ 450万円

(設問5)

第12期中に固定資産が処分されている。この固定資

産の第12期中における減価償却費が20万円であったと

すると,当該固定資産の第11期末における減価償却累

計額として,最も適切なものはどれか。

ア 20万円 イ 80万円 ウ 100万円

エ 200万円 オ 300万円

(設問6)

正味運転資本の増加額およびフリー・キャッシュ・

フローの金額について,最も適切なものの組み合わせ

はどれか。

ア 正味運転資本増加額:135万円

フリー・キャッシュ・フロー:200万円

イ 正味運転資本増加額:910万円

フリー・キャッシュ・フロー:400万円

ウ 正味運転資本増加額:1,045万円

フリー・キャッシュ・フロー:200万円

エ 正味運転資本増加額:1,045万円

フリー・キャッシュ・フロー:400万円

オ 正味運転資本増加額:3,470万円

フリー・キャッシュ・フロー:200万円

第14問

当社では,現行の設備に代えて,燃料費(現金支

出)を毎年100万円節約できる新設備の導入が提案さ

れている。他方,この設備の取り替えにより,減価償

却費が毎年50万円から90万円に増加する。新規設備の

年間キャッシュ・フローとして,最も適切なものはど

れか。ただし,限界実効税率を40%とする。

ア 76万円 イ 84万円 ウ 94万円

エ 140万円 オ150万円

〔解答群〕

ア aはリスク愛好家,bはリスク回避者,Cは

リスク中立者

イ aはリスク愛好家,bはリスク中立者,Cは

リスク回避者

ウ aはリスク回避者,bはリスク愛好家,Cは

リスク中立者

エ aはリスク回避者,bはリスク中立者,Cは

リスク愛好家

オ aはリスク中立者,bはリスク愛好家,Cは

リスク回避者

(設問4)

文中の下線部(3)について,〔表2〕の結果を前提と

するとき,効率的ポートフォリオを示す最も適切なも

のはどれか。

ア 0%≦ⅩA≦65%の範囲でA株式に投資し,殉

りをB株式に投資するポートフォリオ。

イ 0%≦ⅩA≦100%の範囲でA株式に投資し,殊

りをB株式に投資するポートフォリオ。

ウ 65%≦ⅩA≦80%の範囲でA株式に投資し,苑

りをB株式に投資するポートフォリオ。

エ 65%≦ⅩA≦90%の範囲でA株式に投資し,残

りをB株式に投資するポートフォリオ。

オ 65%≦ⅩA≦100%の範囲でA株式に投資し,残

りをB株式に投資するポートフォリオ。

(設問5)

文中の空欄C,D,Eに入る語句の組み合わせで,

最も適切なものはどれか。

ア C:安全証券 D:効率的ポートフォリオ E:CAPM

イ C:安全証券 D:市場ポートフォリオ E:CAPM

ウ C:社 債 D:市場ポートフォリオ E:APT

エ C:社 債 D:市場ポートフォリオ E:CAPM

オ C:社 債 D:マーケット・ポートフォリオ E:APT

第12問

わが国のキャッシュ・フロー計算書における現金及

び現金同等物として,最も不適切なものはどれか。

ア 決算日から3ケ月以内に満期の来る定期頭金

イ 取得日から3ケ月以内に償還されるコマーシャル・ペーパー

ウ 通知預金

エ 当座預金

オ 普通頭金

第13問

次の「貸借対照表」,「利益処分計算書」,「損益計算

書」および「キャッシュ・フロー計算書」から,下記

の設問に答えよ。なお,金額単位は万円である。

貸 借 対 照 表

第11期 第12期

現 金 預 金 3,650 3.850

売 上 債 権 1,000 1.485

貸 倒 引 当 金 △ 30 △ 30

売買目的有価証券 300 610

棚 卸 資 産 50 100

有形 固 定 資 産 7,000 6.500

減価償却累計額 △1,200 △1,300

合 計 10,770 11,215

仕 入 債 務 900 970

未 払 利 息 − 25

未払法 人税等 200 140

短 期 借 入 金 400 500

長 期 借 入 金 1,000 1.000

資 本 金 6,000 6,000

資 本 準 備 金 620 620

利 益 準 備 金 850 [ ]

任 意 積 立 金 200 200

当期未処分利益 600 [ ]

合 計 10,770 11,215

第11期 利益処分計算書

平成14年12月24日

当期末処分利益 600

配 当 金 300

役 員 賞 与 金 50

利 益 準 備 金 [ ] [ ]

次期繰越利益 [ A ]

注)利益処分計算書中の利溢準備金の金額は,商法

で定める最低額が記載されている。

第12期 揖益計算書

平成14年10月1日〜平成15年9月30日

売 上 高 20,025

売 上 原 価 15,020

売 上 稔 利 益 5,005

人 件 費 2,200

減 価 償 却 費 220

貸倒引当金繰入 30

貸 倒 損 失 10

その他の営業費 1,300 3,760

営 業 利 益 1,245

有価証券評価益 10

支 払 利 息 75

経 常 利 益 1,180

固定資産売却揖 80

税引前当期練利益 1,100

法 人 税 等 440

当 期 純 利 益 660

前期繰越利益

当期未処分利益

第12期 キャッシュ・フロー計算書 ‘

平成14年10月1日〜平成15年9月30日

I 営業活動によるキャッシュ・フロー

売上による収入 [B]

商品仕入による支出 △15,000

人 件 費 支 出 △ 2,250

その他の営業費支出 △1,300

小 計 []

利息の 支払額 △ 50

法人税等の支払額 △ [C]

営業活動によるキャッシュ・フロー 400

II 投資活動によるキャッシュ・フロー

有価証券の取得による支出 △ 300

有形固定資産の売却による収入 300

投資活動によるキャッシュ・フロー 0

III 財務活動によるキャッシュ・フロー

短期借入金返済による支出 △ 100

長期借入による収入 200

配当金の支払額 △ 300

財務活動によるキャッシュ・フロー △ 200

IV 現金及び現金同等物の増加額 200

V 現金及び現金同等物の期首残高 3,650

VI 現金及び現金同等物の期末残高 3,850

(設問1)

利益処分計算書の空欄Aに入る数値として,最も

適切なものはどれか。

ア 215 イ 220 ウ 250

エ 265 オ 565

(設問2)

キャッシュ・フロー計算書の空欄Bに入る数値と

して,最も適切なものはどれか。なお,売上債権につ

き第12期中に40万円の貸倒が生じていた。

ア 17,500 イ 17,540 ウ 19,500

エ 19,540 オ 20,025

(設問3)

キャッシュ・フロー計算書の空欄Cに入る数値と

して,最も適切なものはどれか。

ア 300 イ 380 ウ 440

エ 500 オ 640

(設問4)

第12期末に,長期借入金の一部が短期借入金に撮り

替えられている。この振替高として,最も適切なもの

はどれか。

ア 100万円 イ 200万円 ウ 300万円

エ 400万円 オ 450万円

(設問5)

第12期中に固定資産が処分されている。この固定資

産の第12期中における減価償却費が20万円であったと

すると,当該固定資産の第11期末における減価償却累

計額として,最も適切なものはどれか。

ア 20万円 イ 80万円 ウ 100万円

エ 200万円 オ 300万円

(設問6)

正味運転資本の増加額およびフリー・キャッシュ・

フローの金額について,最も適切なものの組み合わせ

はどれか。

ア 正味運転資本増加額:135万円

フリー・キャッシュ・フロー:200万円

イ 正味運転資本増加額:910万円

フリー・キャッシュ・フロー:400万円

ウ 正味運転資本増加額:1,045万円

フリー・キャッシュ・フロー:200万円

エ 正味運転資本増加額:1,045万円

フリー・キャッシュ・フロー:400万円

オ 正味運転資本増加額:3,470万円

フリー・キャッシュ・フロー:200万円

第14問

当社では,現行の設備に代えて,燃料費(現金支

出)を毎年100万円節約できる新設備の導入が提案さ

れている。他方,この設備の取り替えにより,減価償

却費が毎年50万円から90万円に増加する。新規設備の

年間キャッシュ・フローとして,最も適切なものはど

れか。ただし,限界実効税率を40%とする。

ア 76万円 イ 84万円 ウ 94万円

エ 140万円 オ150万円

まりんきょ学問所 >>

中小企業診断士(休止中)勉強の部屋>>

試験問題>>

2004年度中小企業診断士一次試験問題 財務・会計

MARUYAMA Satosi