新中央航空の検証

コミュータービジネス研究所

1.

報告の目的

新中央航空株式会社(NCA)と言う地域航空会社が存在している。 この会社は、現在日本に於ける「特定本邦航空運送事業者以外の事業者」である通称地域航空事業者9社の内で唯一、19席機を運航している。

「特定本邦航空運送事業者以外の事業者」にはフジドリームエアラインズ、アイベックスエアラインズのようなリージョナル・ジェットを運航して全国的に展開している会社もあるが、その他の7社は特定地域を営業区域としている文字通りの地域航空会社である。 そして7社のうち新中央航空とヘリコプターによる地域航空会社である東邦航空だけが純民間企業で、他の5社はいわゆる第三セクター会社である。

我が国に於いて一般的に地方航空路線は商業的採算が取れないものと見なされており、それ故に大部分の地域航空会社が第三セクター会社として設立されている。 ところが新中央航空と東邦航空は2社とも純民間企業であって、地元東京都の支援があるとは言え純民間企業として地域航空を運営している日本に於ける希有の存在である。 我が国では大手航空会社によって運航されてきた地方路線が採算不良を理由に縮小されつつあり、その分地域航空に対する期待が高まっていると思料するが、地域航空の採算不良性の認識が浸透しているせいか、それが地域で新たな地域航空を設立しようとする動きとはなっていない。

それで、現行の離島航空事業助成制度による支援だけで民間事業として成立できる事例として、新中央航空株式会社を検証して見ることにした。

2.

新中央航空株式会社の概要

まず新中央航空の概要を纏めてみる。

|

項目 |

事項 |

備考 |

|

社名 |

新中央航空株式会社(NCA) |

|

|

ICAO

Code |

CUK |

|

|

資本金 |

1億8千万円 |

|

|

株主 |

川田工業株式会社(100%) |

主たる事業は橋梁工事 |

|

設立 |

1978年12月15日 |

|

|

事業内容 |

航空運送事業・航空機使用事業・飛行場管理業 |

飛行場管理業は川田工業所有の「竜ヶ崎飛行場」の管理 |

|

保有航空機 |

Dornier 228-212 3機 Dornier 228-212NG 2機 Cessna 172S 8機 |

Dornier228は航空運送事業に使用し、Cessna 172Sは航空機使用事業に使用している |

|

従業員数 |

69名(2013.03.31現在) |

|

|

運航路線 |

調布〜大島、調布〜新島、調布〜神津島、調布〜三宅島 |

2014年4月ダイヤ |

第 1 表

新中央航空は現在、川田工業グループの一社であるが、始めからそうであったのではない。 今や殆ど公的記録は無いので筆者の記憶によるが、当初の新中央航空は調布飛行場にて使用事業を経営しており、この時期にブリテン・ノーマン・トライランダーの試乗会で当時の大久保社長にお目にかかったことがある。

その後の経緯は知らないが、新中央航空は東京急行電鉄(東急)に買収され、この時から東急が保有していた竜ヶ崎飛行場の管理も行うようになり、それで今も新中央航空の本社は竜ヶ崎飛行場にある。

当時、定期航空会社であった東亜国内航空(TDA)(後の日本エアシステム)も東急グループに属していたので、新中央航空をパイロット訓練などに利用していたこともある。 路線事業としてしては調布〜新島線から始まったようで、全地航の資料によると1979.03.24からとある。 路線の運航基地は調布飛行場であるが、そこには格納庫を建設出来る余地がないので、路線機の整備基地は新島に設置されている。 なお、同社は新潟〜佐渡線も新潟県の助成を受けて運航していたことがある。 1980年代になり、東急は小型機事業を整理することにし、それでTDAのヘリコプター事業部と新中央航空を東邦航空に売却した。 筆者が東邦航空にこれら売却物件の説明をしに行った記憶がある。 その後、橋梁製造会社である川田工業が東邦航空を買収し、現在は固定翼機運航会社である新中央航空とヘリコプター運航会社である東邦航空は、2社とも川田工業グループに所属している。 尚東邦航空も大島〜利島、大島〜三宅島、三宅島〜御蔵島、御蔵島〜八丈島及び八丈島〜青ヶ島線を運航しているので、川田工業グループ会社が伊豆諸島路線の大きな部分を担当していると言える。

3.新中央航空(NCA)の採算性

NCAは第一表の保有機材から同社の事業収入の大半は路線事業からと推測される。 そして航空機使用事業と飛行場管理事業の個別の収支は把握していないが、どちらも赤字を覚悟してやっているとも思えないから採算が取れていると見れば、運航費補助がない状態で少なくとも路線事業の収支も均衡以上の状態にあると推測するのである。 NCAも2006年度には調布〜大島線と神津島線で合計16,107千円の助成を受けているが、2010年度には調布〜神津島線だけに3,352千円の助成を受けるだけになっている。 そして2011年度からは当所の調査では運航費補助は受けていない。 そこからNCAの路線事業は航空機購入補助があれば自立できるようになっていると推測される。 それらを前提として今後の検討を進めることにする。

(1)

運航路線

ここ11年間の運航路線をJTB時刻表の各年度始めの4月ダイヤから調査する。

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

調布〜新島 |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

|

調布〜大島 |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

|

調布〜神津島 |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

第 2 表

ここ10年間では全く路線が変わっておらず、即ち事業基盤が全く変わっていない。 なお2014年4月2日より調布〜三宅島線が開設されている。

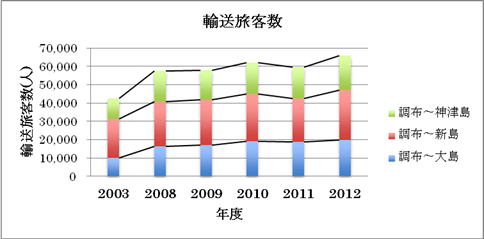

(2) 輸送旅客数

国土交通省が発表している運航実績から輸送旅客数を調べて見ると、10年間でもそれほどの変化は無いので、2008年度から2012年度の最近5年間を対象とし、参考の為に10年前の2003年度実績も記載する。

新中央航空輸送旅客数の変遷

|

|

2003 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

調布〜大島 |

10,200 |

16,398 |

17,077 |

19,156 |

18,812 |

19,635 |

|

調布〜新島 |

21,080 |

24,364 |

24,696 |

25,931 |

23,832 |

27,492 |

|

調布〜神津島 |

11,289 |

16,568 |

16,199 |

16,794 |

17,024 |

18,700 |

第 3 表

第 1 図

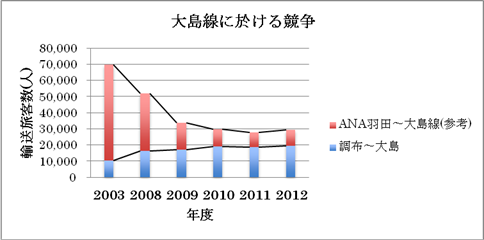

第1図に示すごとく、NCAの輸送旅客数は全体として増加傾向にあり、特に大島線で顕著である。 それで大島線についてANAの羽田〜大島線の実績とも比較して見た。 大島線では基本的に全体需要が減少しているが、それでもNCAがANAのシェアを一部浸食していると見られる。

第 2 図

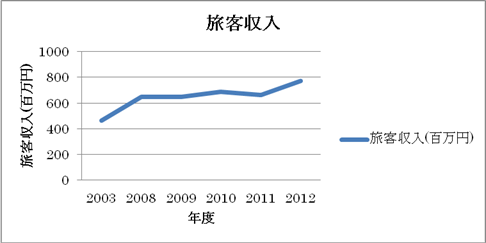

(3) 旅客収入

旅客収入の基盤となる関係路線の標準運賃の変遷を第4表に示す。 2003年度では調布〜大島線は6,500円であったが、ANAの羽田〜大島線が10,500円もしていたので、2005〜2007年度には8,500円、2008〜2012年度は9,500円、2013年度には11,500円となり、更に2014年度は消費税アップにより11,800円になっている。 ちなみにANAの羽田〜大島線は4月からは13,400円である。

標準運賃の変遷

|

|

2003 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

調布〜新島 |

13,700円 |

13,700円 |

13,700円 |

13,700円 |

13,700円 |

13,700円 |

13,700円 |

|

調布〜大島 |

6,500円 |

9,500円 |

9,500円 |

9,500円 |

9,500円 |

9,500円 |

11,500円 |

|

調布〜神津島 |

14,900円 |

14,900円 |

14,900円 |

14,900円 |

14,900円 |

14,900円 |

14,900円 |

|

羽田〜大島(ANA) |

10,500円 |

13,000円 |

14,100円 |

13,000円 |

13,000円 |

13,000円 |

13,400円 |

第 4 表

結果としての旅客収入を見ると次のようになる。

旅客収入の変化

|

|

2003 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

旅客収入(百万円) |

462 |

650 |

649 |

690 |

664 |

771 |

第 5 表

第 3 図

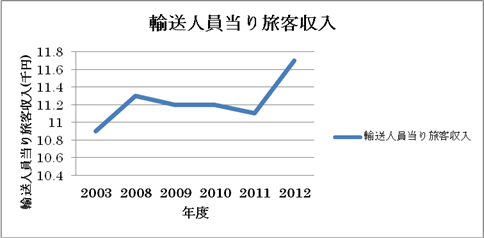

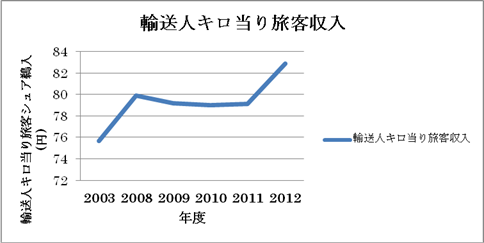

こうして見ると、NCAが大島線で健闘しているのは安い運賃によるものと見られる。 それにはNCAのDornier 228とANAのB737-700(120席)との機材差によるコストの違いが大きく貢献していると見るのである。 旅客収入の増加理由を知るために、輸送人員当り及び輸送人キロ当りの収入を調べてみる。 これを第4図のように旅客当りの旅客収入、即ち実収運賃で見るとずっと明白になる。 2003年度と2008年度の違いは大島線の運賃値上げが寄与し、2008〜2011年度迄は旅客増が旅客収入を確保していたと見られる。 そして20012年度では再び大島線の運賃値上げが収入に寄与したと見られる。 これは輸送人キロ当りの収入で見ても同じである。

第 4 図

第 5 図

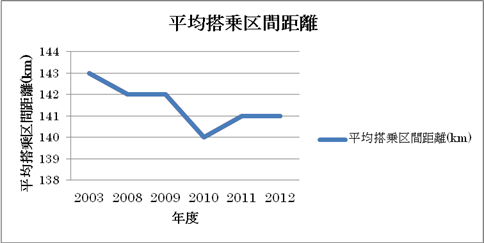

なお旅客の平均搭乗区間距離も10年間の内での変動は最大3kmなので、実質的に需要構造は変わっていないと見ることができる。

NCAは使用機材の大きさから貨物収入はそれほど多くないと推測されるので、旅客収入がイコール営業支出と見れば、2008-2011年度の年間支出額は第3図に示すように概ね6億6千万円、この間の保有機数は4機なので1機当り1.66億円と推測する。 なお、3路線は3機稼働で運航出来るので1機は予備機と思われる。

(4) NCAの採算性

ここ迄の検討で見えて来たことは、航空機購入費が全て助成に依存していると見て、それで償却前営業利益は確保できたと言うことである。 路線当りの需要規模が2万人前後しかなくとも19席機3-4機が稼働出来る事業規模が確保出来るならば、航空機償却がなければ営業利益は確保できる見込みがあると言えるのではないか。 それはもし関係地方自治体が無償で航空機を提供すれば、地域航空事業が成立する可能性があることを示していると考える。 地域航空に於ける過去の公的助成のやり方は、航空機の一部購入補助と運航費補助の組み合わせが一般的であるが、それは一時的には助成額が制約出来たように見えるが、運航費補助が際限なく続く可能性も大きい。 しかし、当初の助成額は大きいが、航空機購入の負担が無ければ、あとは企業努力で運営してゆける可能性があると言うことではないか。

また、事例を挙げるならば日本エアコミューター(JAC)は1983年12月からDornier 228、2機をもって奄美群島内路線の運航を開始したが、公的助成としては鹿児島県が管理する県下の離島空港のプロペラ機の使用料を減額する措置をとっただけで、創業以来九州内路線に進出するまで赤字基調であった。 しかし着陸料の減額対象にはTDAの運航するYS-11も含まれていたので、JAC+TDAの着陸料減額総額を試算すると、それはJACの赤字総額を上回っていた。 また北海道エアシステム(HAC)は保有航空機3機のうち2機を北海道が無償提供してくれたので営業開始後10年以上も助成なしで経営してきたのである。 近年はHACの経営困難が伝えられるが、それは営業開始後10数年後であったことに注目してほしい。

4.

地域航空への教訓

NCAの業績から汲み取れる教訓は、19席機の有用性の再認識ではないかと思う。 いま定期航空の使用機材はジェット機が大部分なので、ローカル線使用航空機に対する要求も基本的に現用の国際線仕様の大型ジェット旅客機が基準になっているように思う。 曰くジェット機なみの飛行速度、客室与圧の装備、エンターテイメント機器の搭載などである。 勿論それはあった方が良いのは判るが、その潜在的意識から来る高い要求が地域航空の発展を妨げているのではないかと思う。 例えば天草エアライン(AMX)はDHC-8-Q200を1機だけ運航しているが、もしDornier 228を導入していたならDHC-8-Q100、1機分の投資で2-3機が導入可能であったと考える。 そうすればもっと天草〜熊本、天草〜福岡線は便数を倍増出来て、利便性向上によりもっと需要開拓ができたのではないかと推測する。 熊本〜伊丹線は難しいとしても広島線や高松線と言う選択もできたと思う。 DHC-8-Q100(39席)で利用率を70%に維持するには年間凡そ2万人/便の需要が必要であるが、Dornier 228であれば1万人/便で十分である。 客室与圧は無くても前述の路線であれば運航上の問題はない。 機材手当に加えて運航費は客室乗務員が不要になるなどで相当の削減が可能になると考えられる。 オリエンタルエアブリッジも同じような状況にある。

新潟県の佐渡島のように新たな定期便開設を希望しているところがあるが、佐渡島について考えれば、Dornier 228であれば現在の890m滑走路で運航出来る。 もしもっと大型機に固執するならばターボプロップ機であっても今は50席のATR42しか新造機は入手出来ないが、多分ATR42、1機を使用する事業の設備投資資金と同額程度でDornier 228、3機体制の準備ができると予想する。 1機より3機のほうがずっと利便性の高い運航ができるのは自明である。 問題として東京線を運航するとまず新潟県と茨城県県境の山岳地帯を越せるかどうかと良く言われるが、新潟空港と茨城県大子を接続するR211航空路は最低運用高度が10,000ftであるが、非与圧旅客機の運用限界は12,000ftなので、運用高度選択の柔軟性は少ないが運航出来ない訳ではない。 しかし非与圧機は離着陸の経路の上昇/下降率が500ft/minに制限されるので、Dornier 228では管制上の理由により羽田には乗り入れられず、調布飛行場を利用せざるを得ないであろう。 調布飛行場への新規乗り入れには障害もあろうが、それは羽田にあっても同じである。

結論として言えば、運航する区間に制約はあるが、非与圧の19席機は少ない設備投資、安い運航コストで比較的少ない需要に対応出来るのである。 前述のように年間1万人程度の需要でも1便/日を運航出来るので、路線開設の選択の幅も広がるであろう。 最新型の大型ターボプロップ機やリージョナル・ジェットも良いが、それを使用する事業開設には多大の投資が必要であり、今地域航空が発展しない理由の一部はそれではないかと思料する。 それよりもいわば取っ付きやすい19席機にもう一度目を向けてみることを勧めるものである。 新幹線が脚光を浴びるが、どの地方都市にも新幹線が来る訳ではない。 また、新幹線は基本的に列島軸にそっており、日本を横断するような区間にはない。 最近の民間の調査機関の報告によれば、日本中で多くの地方自治体が消滅の危機にあると言う。 地域航空が地域の活性化の一助となることを期待するものである。

以上