画像クリックでホームに戻ります

飛んで下さるお客様も少ないかと

というわけで、同じような記事になりますが

こちらにも

メール相談は、アイコンをクリック→

画像クリックでホームに戻ります |

|

| いちいち店長のFacebookへ 飛んで下さるお客様も少ないかと というわけで、同じような記事になりますが こちらにも メール相談は、アイコンをクリック→ |

| 2026/7/27 | ||

| 天神祭の後片付け | ||

|

||

| 太鼓・ばち・衣装・提灯吊り・提灯本体などなど、天神祭が終わったら翌朝は早くから後片付けです。 もう高齢なので、商店街事務所の2Fへ階段利用で物品を上げるのは無理ですが、解体ぐらいはお手伝いが可能。 プラス。 素手でできることもありますが、道具がないと何ともならないものもあるので、ツール類を段取りするのも私の役目。 仕事は段取り八分ですが、進め方以外に「道具」は大きいですね。 |

| 2026/7/26 | ||

| 天神祭 | ||

|

||

| 親子でワンフレームに入るのは、ほぼありません。 が、全く無関係の撮影者さんの動画に映り込んでいました。 23日はギャルみこしを先導する御羽車に参加し、24・25日は地元の獅子舞・傘踊りでお囃子の太鼓を叩いたのですが、何しろ気温38度ですから、前期高齢者には負担が大きいですね。 何とかダウンすることなく乗り切りましたが、来年は無理っぽい、、、、 |

| 2026/7/22 | ||

| 熱暴走でネット停止、、、 | ||

|

||

| ルーターなどの機器は、風通しの良い場所に設置するのが一番。 とは言え、そうしておられる事務所は少ないでしょう。 大抵の場合、あんまり見えない場所に置いている。 インテリアにもならず、敗戦などでゴチャゴチャしているからですね。 勢い、熱もたまる。 なので、私のところのようにUSBファンなどで熱対策を取るのですが、熱いばかりではなく、掃除しづらい場所でもあるから、機器本体にホコリがたまる。 こちらも、熱暴走の原因になりますね。 定休日だから良かったのですが、復旧に時間を取られた。 真夏の間に、設置場所を替えるほうが良いかもしれませんね。 |

| 2026/7/21 | ||

| 諸行無常 | ||

|

||

| 写真の先祖代々のお墓は、もうありません。 4年前に、私がお墓じまいをしたから。 ご先祖には「羽曳野中央霊園」に移ってもらいました。 うちの事務所は、こちらも4年前に1階店舗から2階事務所へ移転。 天神橋筋商店街の近隣でも「絶対に商店街からいなくならない」と思っていた老舗さん2店舗(2社)が、売却して移っていかれた。 まさに、諸行無常ですね。 特に「老舗さん」の場合は、そこに居着く理由がある。 にも関わらず移転するのは、それなりの事情があるからでしょう。 別に理由を尋ねたりしませんし、まぁ明日は我が身。 |

| 2026/7/19 | ||

| 暑い暑いと、言いたくないが、、、 | ||

|

||

| 「暑い暑い」と言った所で、気温は下がらない。 けれども、思わず口から出るのは仕方ないですね。 今の時期は、物件案内でマンションの入口ドアを開けると熱風が吹き出る。 なので、引っ越しの面倒も考えると、この時期に転居する人は少ないですね。 必要に迫られない限り、涼しくなってからで十分でしょう。 今週末は「天神祭」で、私は氏地の獅子舞のお囃子で太鼓を叩きながら商店街を歩くのですが、そろそろ体力の限界を感じてきました。 何せ前期高齢者ですから、、、、 太鼓のリズムとか、自分では「私でなければ」と思ってしまうけれど、現実はどなたが叩こうと、そう大差ない。 少なくとも、聞き慣れた人以外は同じに聞こえて当たり前。 それが現実なので、太鼓にこだわらなくても良いのかもしれません。 |

| 2026/7/16 | ||

| KITTEで、デート | ||

|

||

| KITTEが出来てから、家内は数度行ったみたいですが、私はゼロ。 グラングリーンも、ノルディックウォーキングで工事中に通過したのみ。 で、混雑は嫌いだけれど、あんまり世界が狭いのも面白くないので、ランチデートに行ってきました。 もちろん、一緒に行ってくれるのは家内のみ。 それでも行ってくれるだけ「マシ」というものです。 |

| 2026/7/14 | ||

| 獅子舞の練習 | ||

|

||

| 天神祭で、我が町会は氏子の氏地巡航で「天神橋筋商店街」を。 そして大阪天満宮に宮入するのですが、私の担当は「お囃子=太鼓」。 かれこれ25年ぐらいになりますね。 とは言え、幼児・小学生から獅子舞には参加していたので、リズムは体が覚えています。 ただ、この気温では練習参加が(本番も)厳しい、、、、 メンバーには「隔日参加」を伝えてありますが、お囃子でも笛だったら、溜まった唾液を落とすのに、そういう「ふり」をして、あるいは三味線はチューニングする(ふり)をして休めるのですが、太鼓が止まると皆が止まる。 なので、途中で休むことができないですね。 一定のリズムを刻みながら叩き、歩き続ける。 そりゃ、前期高齢者にはシンドイ、、、、、 |

| 2026/7/12 | ||

| ビジネスでは「純正品」一択 | ||

|

||

| まぁインクジェットプリンタも併用していた時には、互換インクで結構失敗してしまいましたね。 色がおかしいとか、認識してくれないとか、、、、 1階から2階へ移転し、店外に「物件資料」を掲示する必要がなくなった。 なので、B4でのプリントが不要のため、それ用に使っていたエプソンのインクジェットプリンタを処分し、現在はキャノンのカラーレーザープリンタのみ。 こちらも互換トナーとかが売られているようですが、何しろ事務所にプリンタが1台しかないので、トラブルが一番こわい。 いざとなれば、コンビニや商店街事務所でプリントすることは可能ですが、できるなら事務所内で完結したいから、純正トナー一択ですね。 高いとは言え「安心料」が含まれていますから。 |

| 2026/7/11 | ||

| ディスクのボリューム名が勝手に変わる、、、 | ||

|

||

| エロサイトを見たからか? ローカルディスクのDとEの名前が、勝手に入れ替わってしまった、、、 何かオカシイ。 とは思っていたけれど、ホームページ・ビルダーを起動して、確信。 というか、メインのデータが入っているDドライブが、バックアップ用のEドライブに置き換わっていたので、インデックスページを開いても、昨日の日付のファイルではなく、5月のファイルが開かれた、、、、 まぁ、面倒。 ネットで調べて、復旧したのですが、迷惑な話。 |

| 2026/7/10 | ||

| 利益剰余金 | ||

|

||

| 全東信問題を見るまでもなく、利益剰余金を増やすことは大事なこと。 内部留保と、ほぼ同義ですが、現金で残っているとは限らない。 設備などに形を変えていることも多いのですが、私のような「零細企業」の場合は利益剰余金を残すのは、まぁ難しいことですね。 多くの税理士によれば、月商の2〜3ヶ月は必要で、6ヶ月なら安心。 そう言われても、年間の税引き利益が8%強なければ、売上の1ヶ月分でも、1年では貯まらない。 それどころか、赤字決算もつきまとう。 多くの零細企業は、年間収支トントンですから、3ヶ月や半年分の売上相当利益剰余金をひねり出すのは困難。 それでも、天災地変や社会変革に騒乱などで、今月来月どころか「この先の見通しが全く立たない」ことも全国で頻繁に発生している。 そうなったら、月商1ヶ月分の利益剰余金などでは、全く足らない。 そこまでひどくなくても、金利や輸出入の影響で、簡単にトントンから赤字に転落するし、そうなったら手持ちの預貯金が心もとない。 資金を会社でなく個人に振っていれば、役員借入金などで対処することもできますが、おカネが出ていくことには変わりない。 |

| 2026/7/9 | ||

| ゼクシオアイアン届く | ||

|

||

| ゼクシオアイアンがAmazonから届きました。 新品ではなく、中古品。 もうすぐ67歳なので、いつまでゴルフができるか?分からないし、社用車も中古なのですけれど、故障なく元気に走ってくれる。 特にゴルフクラブなどは、一度ラウンドしたらソールに傷もつくし、立派な中古品になるから、別にグリップ替えとけば、何年も使えるでしょう。 届いてすぐに練習に行きましたが、テーラーメードからPINGに替えた時ほどの違和感がないのが、ありがたいですね。 まぁヘタクソは道具なんかでは、大してスコアは変わらない。 それでも、何年かに1回ぐらいは気分転換したいものです。 |

|

||||||||||||||

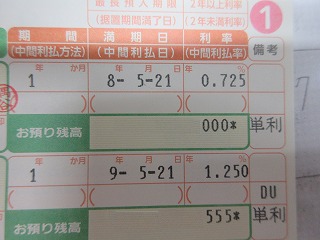

| 親切な大阪厚生信用金庫 | ||||||||||||||

|

||||||||||||||

| 一応、積立投資と生命保険が中心ですが、預貯金&現金も、ある程度もっておかないことには「換金性」の問題がありますね。 大阪厚生信用金庫の定期が先々月満期になったけれど、放置していたので今朝方支店に行って確認したら、自動で最新金利の定期に振り返られていた。 ご親切なことです。 不動産投資も悪くありませんが「換金性」には劣る。 なので、有価証券の方が入門としては少額から始められる上、信用取引なんぞをやらなければ、大怪我にはなりづらいです。 私のような「前期高齢者」は、投資でカネを増やす必要が全く無い(人による)。 少ない手持ちのカネを、上手に増やすのは困難ですが、できるだけ減らないようにするのは、それほど難しいことではない。 ようは「使わぬカネは減ることなし」の原則どおりに暮らせば良い。 インフレでの目減りリスクがあると言っても、年間60万ほど貯めて、50万目減りしたとしても、別にマイナスになる訳ではない。 誰かの口車に乗って「元本保証のない案件」に手を出す方が危険。 当然「人による」訳ですが、基本は収入の中から、わずかでも貯めること。 旅行ができないとか、ごちそうが食べられないとか、不満はあるかもしれないけれど、旅行など行って帰ったら終わりだし、何を食べても翌日は腹が減る。 カネがなくなっても、他人は一切責任を取ってくれないし、援助もしてくれない。 これが基本なので、一定年齢になったら「預貯金1本」で良いかもしれない。 それも「有り金は定期」で「これからは積み立て」でしょう。 |

| 2026/7/3 | ||

| 元付け物件で「死後1ヶ月」の孤独死 | ||

|

||

| まぁ困ったもんです。 病死なので、事故物件になる可能性は低いけれど、、、、 この季節に、1ヶ月見つからなければどうなるか? 不動産業者でなくても、想像がつくというものです。 まず、匂いがなくなるまで、年単位空室にしないといけないでしょうね。 私は「事業用物件」しか保有していませんが、飲食店も入っているので、火事の心配は残るけれど、居住用物件の方がリスク高いと思います。 空室リスクから滞納に今回のようなリスクまで、居住権が強いので、解決に時間もカネもかかって面倒。 |

| 2026/7/1 | ||

| 人を介しての鍵渡し | ||

|

||

| 親子以外の人には、原則「ルームキー」を渡しません。 が、稀に入居者からの依頼で、友人などの他人に預けてということも。 当たり前ですが、鍵をそのまま渡すことはない。 表に「誰から誰へ」を手書きして、裏は綴じ目に割印を。 その写真を入居者に送信してから、代理人にお預けします。 入居者が妙齢の美人女性なんかの場合、過去には「仲介業者=社員」が鍵を複製し侵入しての傷害事件とかも起こっています。 まぁ、誰を信じたら良いのか?という話にもなりますが、現状では「家主さんから直接手渡し」など殆どなく、管理会社や仲介業者に一旦渡る。 このシステムは、家主から「レターパックで本人へ郵送」とか、見直したほうが良いとずーっと思ってますね。 |

| 2026/6/29 | ||

| 人を馬鹿にした金利、、、 | ||

|

||

| コロナ融資も、年末で返済完了予定。 今まで金融機関で借入したことがない(法人で)から、日本公庫ぐらい一度お世話になってみようと借りてみたのですが、、、、 コロナ金利だったから良かったものの、上の三菱UFJみたいな金利だったら、とても借りる気が起きなかったでしょうね。 14%って、サラ金並みでは? この金利幅は、担保の有無に大きく影響されるかと思いますが、ネットでは税理士先生が盛んに「売上の3ヶ月分以上のキャッシュを用意しろ」と言われる。 そりゃ、ないよりあったほうが良い。 万が一に備えてのことらしいが、ウチのような零細業者は「万が一」が起きたら畳むだけの話。 で金融機関が貸してくれなければ(その時続ける気があれば)、役員借入金を増やすだけのことですね。 別に借りて金利を払ってまで「備え」をする必要性を感じない。 |

| 2026/6/26 | ||

| 貧乏人の高級車 | ||

|

||

| 「高級車」と言っても、中古のBMWやベンツなんかは100万円台200万円台で買えるから、「高級車」の範疇に入らないかもしれませんね。 私の回りの金持ち(収益物件を数棟保有など)は、せいぜいクラウンまで。 駐車場を複数持っていても、タワーに入るサイズでないと不便だし、トヨタ系のお店はどこにでもあるし、故障の心配がほぼないから、レクサスまでの国産上級車に乗っていることが多いですね。 別に金持ちアピールしなくても、実際に金持ちだから必要ない。 貧乏人が中古ベンツなどを買っても、維持費が苦しくなって手放す。 金持ちのマネをしたところで、一層貧乏になるのが関の山でしょう。 おおよそトラックなどでない限り、車はカネを生まない。 非常に生産性が悪い耐久消費財でしかない。 自分が住む物件の住宅ローンは「自分相手に賃料を稼ぐ投資物件」と捉えられなくもないが、車は全く別ですね。 カネは食うが、全く生まない。 そんなことをするぐらいなら、100万までの程度の良い国産中古車を購入して、残りの予算はオルカンやS&P500に突っ込むほうが余程マシというもの。 世の中いくら「人の勝手」とは言え、カネの計算はして欲しいですね。 |

| 2026/6/25 | ||

| 始めないことには、何も起こらない、、、 | ||

|

||

| 小規模起業共済を満額掛けているのですが、いつの間にか40回超え。 そこそこ積み上がりましたが、家内に渡す「私の退職金」なので、減らさないし、解約もしない。 取引のある「関西みらい銀行」の担当者に勧められて始めたSIS世界株も、知らない内に、まぁまぁ貯まっている。 以前からの「500円玉貯金」にしても、万単位には、すぐになる。 いずれにも当てはまるのは「始めていなければゼロ円」ということ。 特に「自動引き落とし系」は、お金を貯めるのに必須でしょう。 努力も何もいりませんからね。 最初に手続きすれば、あとは放置プレイで貯まっていく。 それを元手に投資するもよし、「ないもの」と思って、そのまま積み上げていくのも悪くないと思います。 どっちにしても、やらなかったら「ゼロ」ですから。 |

| 2026/6/24 | ||

| 金持ちを目指さない訳 | ||

|

||

| 近所には、同年代の金持ちが、まぁ何人もおられる。 とはいえ、 乗ってるクルマの車種は同じ(年式は違う)だし、ゴルフクラブの値段も同じようなもんだし、着ているものもあんまり変わらん。 衣食住に、ちょっとした遊びで差がつかない。 なら、別に回りのお金持ちの仲間入りを目指しても仕方ない。 まぁ、お金持ちには私の知らない世界があるのでしょうが、保有資産が9桁同士ぐらいであれば、数倍違っても、あんまり変わらん印象ですね。 10桁になれば、変わるかもしれません。 大体、3千万と5千万の違いは分かるが、6億と8億、15億と20億の違いなんぞ、普通の人には分からないでしょう。 そして別に分かる必要もない。 |

| 2026/6/23 | ||

| 事業縮小戦略 | ||

|

||

| なぜ皆さん事業を拡大したり、新規開拓をするのか?と言うと、放って置いたら必ず縮小・減少するからですね。 管理会社さんなんかでも、家主による変更は珍しくない。 仲介でも簡単に元付けを外れる。 なので、新規開拓をする必要があります。 が、しかし。 私のところは、新規開拓をやらない。 売上も所得も、今後縮小して行きますが、それでもOKです。 もう前期高齢者ですから、食べていけるだけで十分。 私は年金受給中で、家内も2年後には年金を受給するので、別段あくせくしなくても、まぁ食べていくくらいは何とかなる。 凡人で悪い訳ではないし、低所得でも他人に迷惑はかからない。 |

| 2026/6/20 | ||

| 何でもネット、、、 | ||

|

||

| 関西電力なら「はっぴ見る電」、大阪ガスは「マイ大阪ガス」で大阪市営水道でも「マイページ」から使用量と使用料が調べられますね。 それぞれ登録が必要ですが、まぁ大した手間ではありません。 物件管理でも、事務所から出ることなく、電話することも待たされることもなく、各種料金をチェックできるので、大変助かります。 まぁ請求書が到着したらそれで良いのですが、、、、 |

| 2026/6/19 | ||

| 貧乏一直線 | ||

|

||

| 大谷翔平選手と同じバットを使っても、ホームランが打てる訳ではない。 金持ちの消費行動や生活を真似しても、金持ちにはなれない。 そこを貧乏人は間違うことが多いですね。 ネットで「富裕層がやっていること」とか何とかが良く発信されているようですけれど、私は見たことない。 せいぜい、スティーブ・ジョブズが毎日同じ服(複数持っている)を着ているからと、それを真似しても不潔なおっさんと思われるだけのこと。 彼らは、服を選ぶ時間が勿体ないという思考だけれど、我々には服を選ぶ時間なんぞ沢山あって当たり前どころか、結構な時間を浪費しているのが現実。 なので貧乏の沼にハマりたくなければ、投資や投機など考えず、毎月の収入から少しでも残して貯めることから始めないといけません。 それが第一歩。 一歩目なくして、二歩目以降などない。 |

| 2026/6/17 | ||

| いくら稼ぐか?より、いくら使うか? | ||

|

||

| 工場労働者を含めて、TOYOTAの年収が1千万超えらしい。 実所得ベースでは700万強というところか? 誰でも「多くもらう」方が良いに決まっているけれど、同じ所得でも5年後10年後には、まぁ大差がついているものです。 高所得者で預貯金ゼロという層も、珍しくない。 要は「どれだけ稼ぐか?」よりも「どれだけ使うか?」でしょう。 月給30万円でも、残せる人は残せる。 100万円でも、足りない人は借りる。。 |

| 2026/6/15 | ||

| 年金をいつから貰うのが正解か? | ||

|

||

| 全く「人による」話で、万人向けの正解などないのが結論ですね。 今すでに生活に窮しているような人は、繰上げ。 カネに余裕がある人も繰上げ。 なぜ「カネに余裕がある人」は繰上げが良いのか? どうせ満額貰えないのなら、早く現金を貰うほうが良いし、少々減額されたところで、65歳から70歳まで厚生年金を払い続けると、毎年「在職定時改定」で年金が増えるから、さほど痛くない。 生活に困ってないし、65歳過ぎても給与や報酬が見込める人は、素直に65歳から受給すれば良いでしょう。 65歳過ぎて、所得が激減するとか、リタイヤが確定しているような人で、十分な備えがないのであれば、繰り下げ一択ですね。 何せ「最大1.8倍」なので、増額効果は、絶大です。 繰り下げられるだけ繰り下げるのが正解。 |

| 2026/6/14 | ||

| 楽しい神社巡り | ||

|

||

| 約1ヶ月ぶりの、夫婦で神社巡り。 ただただ神社仏閣へ出向くのではなくて「巨樹と花のページ」というサイトで、予め巨樹がありクルマを駐めやすい神社を選んで、参拝に行きます。 今日は、堺市西区にある「石津太神社(いわつた)」と「石津神社(いしづ)」で、どちらも日本最古の戎様と謳われる神社。 神社の巨樹の多くは「クスノキ」ですが、両社共にやっぱりクスノキ。 堺市の保存樹木に指定されている、貴重な巨樹ですね。 「石津神社」には、祈願版という木槌で3回叩いてから念じると、神様に通じやすいという板があり、中央部分が結構凹んでました。 ご利益があるかどうか?分かりませんが、結構特徴的ですね。 |

| 2026/6/13 | ||

| 還暦からの老後資金対策 | ||

| |

||

| もちろん、今日と同じ明日は来ないけれど、それを言い出すと、世の中の対策全てが「机上の空論」になるので、ちょっと置いておいて。 年金の受給時期は、やれ繰上げしないと早死したら損とか、繰り下げする方が多くもらえるとか、どっちも言い分があるでしょうが、65歳からで良い。 色々と、下らない策を講じるより、素直に時期が来たら貰う。 で、自営業者とか長く働ける人限定にはなりますが、還暦超えたら「年金分を全て貯金」で、ほどほど老後資金にはなりますね。 もちろん、それまでに貯めた分もある訳です。 毎月10万円の年金だったら、全額小規模起業共済にMAXの7万円投じて残り3万円はインデックス系へ投資すれば、65歳から始めても70歳ちょっとで1千万は貯まる。 プラス今までの分があるので、それ以降は入った年金やら他の所得は全部使えば良いだけの話。 |

| 2026/6/12 | ||

| 「極貧」から、家主へ | ||

| |

||

| 半世紀以上前になくなった、私の祖父が最初に暮らしていたのは「共同便所に共同炊事場」のボロ長屋でした。 祖父は第二次世界大戦にも行きましたが、極貧だったので「家主になりたい」という夢を持ち、靴屋の丁稚から開業にこぎつけ、中年段階で念願の家主になった。 当然ながら、クルマも持っていなければ、外食や飲みに行くなど以ての外で、トイレットペーパーは新聞紙だったことは、私も覚えているのですが、まぁ貧乏人はそこまでやらなくては、家主になどなれなかった。 今の時代と一番違うのは「銀行が貧乏人にカネを貸してくれない」こと。 現代に祖父が生まれていれば、ひょっとして「森ビル」のようになっていたかもしれないけれど、当時は貧乏人ほど現金で買う必要があり、そのためには、ひたすら使わず貯めるしかなかった訳ですね。 世の中色んな「幸せの形」があるけれど、そして「持って死ねない」と言われるけれど、「崇高な夢を努力で実現する」ことが、最大の幸せだと思う。 消費することで夢を達成する人もいれば、我慢と貯金で達成する人もいる。 私の場合、恥ずかしながら、これという夢がない。 前期高齢者に「夢を持て」と押し付けるのもどうか?と思うから、別に老人に夢などなくても、困ることはない。 |

| 2026/6/11 | ||

| 家を売ったカネをなくし、退職金を溶かす | ||

|

||

| 別に珍しくも何ともないのですが、今の職場がムリとか定年になったとか、事業の先行き不透明に夢を叶えたい。 などの理由で、50歳以上が開店開業しても、まず失敗します。 特に、飲食店。 何人も見てきました。 決定的に駄目なのが「料理の出てくるのが遅すぎる」ことですね。 そりゃ50超えれば、動きも鈍くなる。 もともと大阪人はせっかちなのに、ラーメン・うどん・お好み・焼きそばなど、素人でも短時間に調理できるメニューに時間がかかると、客が二度と来ない。 プロと素人の最大の違いは「仕事のスピード」でしょう。 時間さえかければ、素人でもまぁまぁそれなりの料理になる。 が、それでは客は待ってくれず、商売にならない。 自分で「おいしい」と思うかどうか?は、全く別の話でしょう。 飲食店などやったことない人が、立ち仕事で人様に食事を提供したいのなら、まず「無料バイト」で、どこかのお店を手伝わせて貰うことが第一歩。 師匠についたり、教室に行っても、ほぼ時間とカネの無駄になる。 再起が難しい年齢の人は、何より失敗しないことが最重要項目でしょう。 |

| 2026/6/10 | ||

| 年金アップの話 | ||

|

||

| 通知書が来て、今月15日支給分から、月額約4千円年金アップ。 役員賞与を増やし、月額報酬を圧縮することで「社会保険料を削減する」というスキームが昔からあって、やっておられる方も。 これは、年金不要な富裕層以外、何のメリットもありませんね。 所得税等の税金は同じで、大したことない社保が削減されるけれど、将来の年金額は当然相当な減額となるので、安定した家賃収入とか十分な配当収入など、老後資金など貯める必要がない層の話(富裕層はやりませんが)。 20代・30代の時には、年金なんぞに興味がなかった。 貰えるとも思わなかった。 前期高齢者になり、厚生年金や企業年金のありがたさがよく分かる。 若い現役世代は、今年金をもらっている年齢層に比べて、はるかに給与水準が高いから、将来支給の「率」が下がっても、金額が下がっても、大きな影響はないかもしれませんね。 今の受給層とは、ベースが違う。 そこを考えず、目先の損得に振り回されて、必要のない「役員賞与で社保減額スキーム」に飛びつくのは危険です。 「普通」にやるのが、結局のところ一番安全で問題ないものです。 |

| 2026/6/9 | ||

| 新築・新車時代の終わり | ||

|

||

| 1999年に新築マンションを購入し、2017年まで新車に乗り続けていた私ですが、訳あって急ぎでクルマが必要になり、即納可能な「修復歴あり」の車両を購入。 購入時は6年落ちで、2018年から9年乗っているのですが、故障皆無。 走行距離も6万キロ台で購入してから12万キロほどになりました。 写真の営業車ですが、14年落ちには見えないですね。 それ以降、追加で営業車を1台購入したのですが、こちらも中古車。 補機バッテリー上がりが一昨年にあったものの、その後の故障ゼロ。 走行距離は、もうすぐ10万キロですね。 要するに、ある程度排気量が大きくて重量のあるクルマは、もともと長持ちするように作ってあるから、10年超えようが10万キロ走ろうが、問題なし。 新車で買っても、ゴルフ場でドアパンチされたり飛び石を食らったりするし、購入した瞬間から中古車になる。 その点、中古車で購入したら、傷つけないようにビビって乗る必要もないし、エンジンを含めて各部品が馴染んでいるから、気を使う必要もない。 大体今どきの新車は高すぎる。 もう新築&新車の時代ではないようですね。 |

| 2026/6/8 | ||

| 大阪の高齢就業者=全国最低 | ||

|

||

| 大阪府の「男性高齢者」の就業率は、令和4年の総務省調査で全国最低。 肌感覚では、もっと多いように思うのですが、、、、 そこは天神橋筋商店街で働いている私から見た話しですね。 商店主や経営者が多いので、身の回りの高齢者の中でも「前期高齢者」である同年代の就業率は、ほぼ100%ですね。 大学の同窓会では、サラリーマンが多かったから、リタイヤ組もそこそこ居ましたけれど、私の住んでいる天満界隈では、皆働いてますね。 不動産協会の仲間も、同年代は皆さん現役です。 要は「何歳まで働きたいか?」とかではなく、働くのが当たり前。 良いのか?悪いのか?分かりませんが、やることないより余程マシ。 |

| 2026/6/6 | ||

| 自炊夕食=もやし炒め | ||

|

||

| 家内が居ない自炊夕食では「豚肉ともやし炒め」「豚タンともやし炒め」が多いのですが、これだと1品400円ほどになります。 家内には「あんまり外で話してくれるな」と言われますが、一人の外食は味気ないし、行けば行ったで3千円ほどは使う。 カイワレなどのスプラウト系が好きだし、栄養コスパも良いので、別に我慢して「豚タンともやし炒め」を食べている訳ではありません。 昨日は、家内の帰りが遅いことを忘れていたので、冷蔵庫にあったソーセージと卵3個で、ウインナーオムレツプラス家内が剥いてくれてあった八朔。 自分の財布からは1円も出ていってません。 今夜は麻雀大会なので、必然的に外食になるし、雀友と一緒なので、ウナギとか寿司系になると思いますが、比較的資金に余裕がある。 3日連続で、自炊夕食が「もやし炒め」なので、まぁ当たり前でしょう。 |

| 2026/6/5 | ||

| 資産億でも、年収億でも破綻する | ||

|

||

| 基本は「使わぬかねは、減ることなし」。 安物買いの銭失いに限らず、欲しいものを買っていると破綻に向かう。 有名人の破産を見るまでもなく、過大な固定費や散財をしたところで、それを優に上回る稼ぎがあれば、何の問題もない。 問題は「先月の稼ぎが今月減って、来月なくなる」ということでしょう。 持ち金の食いつぶしというのは、想定外に速いから、単に億超えの資産を持っていた所で、収入が途絶えると、やっぱり破綻する。 「入った以上に使うな」が大原則ですが、現実はカネもないのにブランドものを買い若くして重犯罪者になったり、一生ローンに縛られるものです。 住居なんてカネがなければ賃貸で良いし、クルマも中古の国産リッターカーを買えば、その後のメンテ費用にビクつかずに済む。 所得が増えれば、どうしても生活レベルが上がるから、それを防ぐ方法は、まぁ1つしか無い。 今安定した稼ぎがあって、プラス年金でも入ってくるとしたら、プラス分の年金は全額分散して積み立て投資・貯金に回せば良い。 ムダにはならない。 いずれ使わざるをえない状況がやってくる。 毎月の年金9万円を投資・貯金すれば、9年ちょっとで1,000万円になるけれど、そのまま使うといつまで経っても0円のまま。 |

| 2026/6/4 | ||

| ボロ戸建て投資 | ||

|

||

| ボロい家を買い、リフォームして貸すというスキーム。 今年や来年「10%」で回ることが、それほど重要なのか? やすいボロ戸建ては、この先もっと安くボロになる。 資産価値で言うと「負動産」のジャンルに入る物件ですね。 手に入れる時点で安くないと話にならないのですから、ボロはボロ。 将来の資産価値を考えて投資するべきだと思います。 私は。 年3%以下でしか回らなくても、それ以下でも「資産性のある物件」は買い。 まぁ同じように目先のことばかり考える人が居て、将来買ってくれるかもしれないけれど、勝った時の値段より下がっているのが普通でしょう。 |

| 2026/6/3 | ||

| 「ない」なら、「ない」なりに | ||

|

||

| 27年前に新築で購入した自宅マンションですが、同じ広さで、同じような場所のマンション価格が、ほぼ2倍に。 ほぼ購入時の価格で売却できるのですが、他も高いので意味なし、、、、 私の役員報酬は、この27年間で「5万円減」ですが、生活の基礎支出(水道光熱等々)は全て値上がってますね。 実質所得減ということです。 では、どうするか? ないなら、ないなりに暮らすしかない。 世の中、今日の暮らしより明日の暮らしの方が悪くなるのは、普通のこと。 たまたま日本が珍しく戦争をやっておらず、一定の経済成長を遂げてきたから、数十年スパンで、生活が向上しただけで、良くも悪くもなるものです。 3食を2食にしたところで、別に死ぬわけでも健康に悪い訳でもなく、かえって体重減で生活習慣病を防げるかも知れませんね。 |

| 2026/6/2 | ||

| おっさんファッション | ||

|

||

| おっさんの半パンNGとか言われますが、私はおっさんではなく高齢者。 なので、ファッションどうこう以前の問題ですね。 清潔感と言われても、ハゲて太ったおっさん・爺さんは、どうあがいても「清潔感」など出せません。 せいぜい、見苦しいものをお見せしないことが重要でしょう。 それで、汚いものを見せないよう、Tシャツやポロシャツの下にインナーを着る。 エチケットの問題ですね。 見たくないものが、もののはずみで目に入らないようにする配慮。 |

| 2026/6/1 | ||

| 月商・月収・所得 | ||

|

||

| 月商がいくらあろうが、大した問題ではないですね。 月収は多いほうが良いけれど、色々と差し引かれたあとの所得の方が大事。 SNSで「家賃収入◯千万円」とか「億」とか、景気の良い話が時々聞かれますが、そんなもん相続で「負債ほぼゼロ」の物件ばかりならともかくも、大抵の場合、ローンや諸経費を差し引くと、手残りは知れたもの。 形式上の大きな数字は、どうでもよい。 問題は「実質」でしょう。 最終的に、月末&年末にいくら残ったのか? 特に不動産業の場合は「利回り」に目が行きますが、大切なのは「資産性・資産価値」の方ですから、わずかな利回りであっても、値下がりリスクが少なく、短期で転売可能な物件が一番ということです。 くれぐれも「目先の利回り・卓上の見込み計算」に騙されてはいけない。 不動産売買・投資経験の少ない若い人は、簡単に騙される。 |